发表自话题:手机贷属于合法的吗

百万负债逼大学生跳楼:小额贷款沦为坑娃坑爹利器

拿着身份证、学生证,再填个表格,不需要担保,不需要什么资质审核,便可以获得小额贷款。看起来很是诱人。分期还款压力小,有的平台甚至还打出无息这样的名头来。似乎,这真是给了大学生群体极大的优惠。如此大的一块馅饼,为什么就掉了下来呢?由头冠冕堂皇:其一,满足旺盛的消费需求,大学生尤其热爱电子产品等,追求时髦,他们也许不能一下子把一部iphone的钱给结清,但是每个月用自己的生活费还款问题不大;其二,满足创业需求,大学生创业是非常热门的事情,有的公司就号称是要支持大学生创业,响应相关政策和潮流。

但是,太不符合常理的事情是让人怀疑的,小额贷款公司又不是慈善组织,相反,有着极强的牟利动机。同时,没有工作的大学生实际上是高风险群体。做高风险的事,得有高收益的回报,贷款公司不可能对高风险群体“做慈善”。果然,校园小额贷款的“利率”实际上门道多多,有的都不啻于高利贷了。根据杭州《都市快报》今年1月的报道,“网贷平台往往会以低分期利率吸引学生,月利率普遍在0.99%至2.38%之间,很多都远超目前银行信用卡分期费率。一旦逾期偿还欠款,需要支付的违约金不容小觑,高低相差数倍。如‘名校贷’收取逾期未还金额的0.5%/天作为违约金,‘趣分期’则要收取贷款金额的1%/天。还有少数小贷公司会收取贷款金额7%至8%作为违约金。”不仅违约金吓人,有的平台还收取一定的押金和服务费,比如,明面上是每个月5%的利率,可还设置了5%的服务费,描述极具欺骗性。

网络图片

陷阱之二:看似额度很小,实际“连还贷”不见尽头

倘若只是借钱买部手机,每个月还几百块,看起来额度很小,毫无伤害。然而,贷款人往往存在或者被引导出强大的消费欲和侥幸心理。从一部手机开始,步步沦陷。 比如河南这位大学生,接触十多种贷款,贷A家的贷款还B家的钱,再借C家的钱来填A家的坑……一家家加起来是个很大的数字。而“大学生贷款买苹果6手机,3万滚成70多万元”这起著名的案例里,当事人贷款买了两部手机,面对催债,拆东墙补西墙,不断地去找小额贷款公司贷款还债。

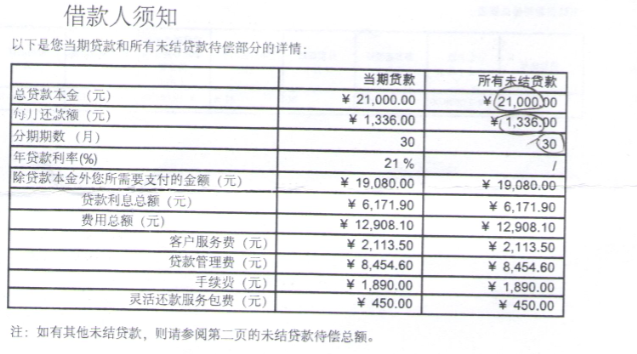

本金21000,利息6171.90,客户管理费2113.50,贷款管理费8454.60,手续费1890,还款服务包费450

看到没,分期30期的合同利息就只有6171而已,完全符合国家法律规定。其他的客户管理费,贷款管理费,手续费,灵活还款服务包违法了吗?法律没规定你不能收这些费用,所以也没有违法,同样受合同法保护。

所以小贷的行为并无违法!

所以你签了合同,对方就可以找你要利息以及其他费用。如果你还不起了怎么办?继续催收呀,各种恶心的行为骚扰你爸爸妈妈,同学老师,去你们学校拉横幅,给你施加各种压力。如果你再不还钱怎么办?

他们有权利去起诉?

如果他们去法院起诉叫你还钱,法院只支持不超过24%的年利率,其他不支持。

所以,以上的案例里,只要小贷去起诉叫你还钱,事实上,你只需要还6171.其他的账户管理费都不支持。

通常的情况下小贷也不会去打官司,金额小,诉讼成本高。对于逾期客户非常多的小贷来说,打官司是最不好的一种选择,成本高,收益低

他们唯一有效的的催收方法是爆通讯录,打电话给你家人,亲戚,骚扰恐吓漫骂。

这种方法对小贷来说简单粗暴有力,各种恶心的手段都可以使出来!

2020-11-19

2020-11-07

2020-10-04

2020-10-02

爱奇艺合作贷款平台竟是高利贷,其背后老板曾是阿里46号员工!

2020-09-29

2020-09-24

2020-09-23

2020-09-07

15.4%!民间借贷利率保护新上限,微粒贷、借呗变高利贷?_信用卡

2020-09-07

2020-08-23