发表自话题:授信额度上征信吗

最近在浏览文章时,看到一段文字,说得真好,分享给大家:

坐在同一列车上,有人感染,有人安全,͏这是机体免疫︄力;

同样的隔离,︃有︊人1年吃喝︄不愁,有人一星期就拮据,这是财务免疫力;

同样待家里,有人读书、学习,空中课堂等很自律,有人睡觉、看电视、玩游戏,混混沌沌过一天,这是价值免疫力;

一样︉︅的灾︂难,有人阳光向上︌勇往直前寻找商机,有人怨天尤人仇︅视社︄会,这︌是心理免疫力。

这是一场天灾,也是一个大浪淘沙的过程,对所有人的体质、阅历、认知、人性、良知、勇气、思想、灵魂、价值观等,都是一场赤裸裸的筛选,所以,战胜意外与不幸,我们最重要的选择是提升自身的所有免疫力!

希望各位受用。

之前在知识星球里有位同学提到了一个问题,今天再次跟大家再分享下本人的一些想法。先把之前那道问题放上来:

本人在知识星球里的回答如下:1月9日,我们有一篇文章《千万不要翻老骑士的聊天记录》,里面有提到授信额度的内容。但在该篇文章里,很多核心内容没有提到的,借着本次同学提问的机会。我把核心的方法论再在这里跟大家分享下,希望对各位做额度的同学有所启发。

在线上贷前授信,整个流程主要的模块主要分为:准入、反欺诈、授信,这里的授信主要就是授信额度。怎么做具体的授信额度策略?我文章里提到了有三种类型,借着上次我做项目的机会,刚好把这一块落地了。我着重提一下文章中所描述的第一种额度模型,说是模型其实更像是额度策略的内容。

因为每家公司的内容,有所差别,所以我就以我个人的项目为经验向你介绍下。具体的方法如下:

1:在该项目中,主要用到了人行的征信数据、高飞数据、税收数据,这些是需要借鉴到一部分外部数据源的。之后将所有的数据进行不同维度的加工。比如人行,你需要将人行的数据再进行颗粒度的细分,将里面所涉及的到内容梳理为:房贷、车贷、抵押贷、经营贷、大额贷、小额贷.、消费贷、贷记卡、信用长度;最后我将高飞跟个税放在最后.。如下图。这里你的数据维度分得越细,模型也会越稳定。

2:你需要将不同数据维度里的颗粒度进行分组,比如分成5到10组

3:测算,这一步你进行测算将算出来不同维度的权重系数,比如房贷有个系数、车贷有个系数

4:合计。就是将不同维度的数据进行加重

在以上4个步骤中。1跟2最麻烦,3最考你的数据处理能力,也是最难的部分。每一家公司因为数据维度不同,所以做出来的额度模型只能参考,不能直接使用。在测算的这个过程中,你需要不断修正系数,这需要结合你们公司的授信额度进行不断调整。(最高额度、最低) 最后,我再给你发一点授信额度的调整后的图片,星球的同学请与我你私信我下。谢谢你这个提问,让我有机会发挥。希望关于这个,本人是蛮想做个视频教程,只是不知道大家是否感兴趣。

以上关于额度策略的稍微复杂,今天为大家介绍另外一种更简单些的方法跟思路,希望对各位都有帮助,依旧分步骤介绍,详情如下:

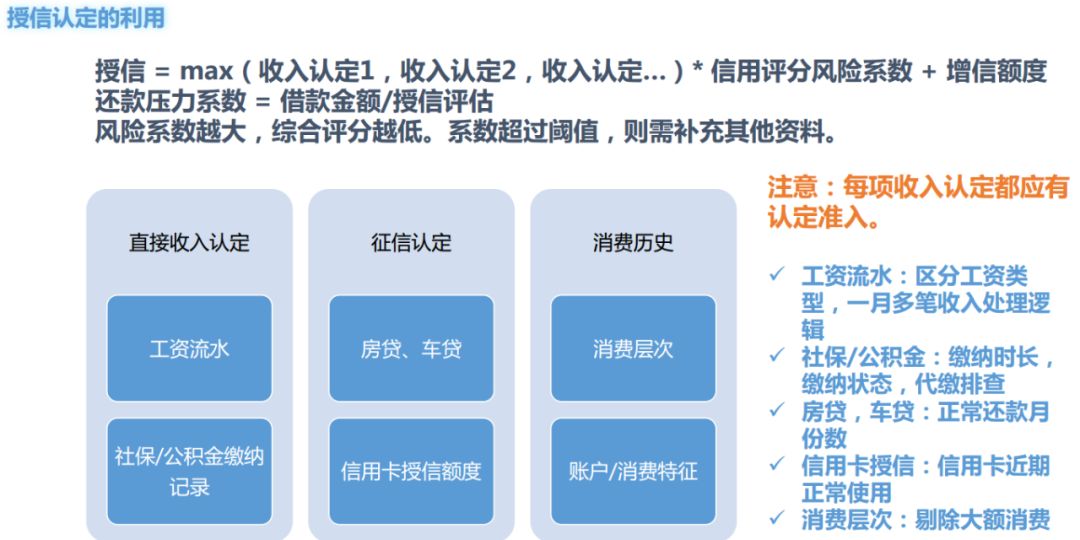

一.区分多种收入额度

1.在额度中,判断客户的收入情况是最复杂的内容,所以在认定额度上,我们常规使用三种收入的认定方式,分别是:直接收入认定/征信认定/消费历史,在对额度的额度认定上,我们通常是使用如下公式(见图)。

在对以上三个维度的处理细节上需要注意:

a.在直接认定的维度中,工资流水需要注意一个月里躲避收入的处理逻辑;在关于社保公积金也需要提出代缴等行为;

b.在征信认定上,需要注意正常还款的月份数;信用卡需要关联的是近期的使用行为

c。在消费历史上,需要留意非常态的大额消费,以剔除极端值影响;

二.关于信用评分的风险系数

风险系数,需要根据还款压力系数跟客群的分级情况综合制定,一般也是有一个梯级系数,这里可以参考之前放在知识星球里的一份授信审批策略及流程的资料进行参考学习,这里不再阐述。

三.增信额度

增信额度指的是个人强相关的变量在认定额度中的重要参考数据,比如个人所在的企业跟行业评级内容。企业及行业评级与个人信用的关联程度较大, 对企业数据进行数据清洗和建模,输出企业信用评级与行业信用评级,用于申请评分模型中作为重要参数,部分优质企业甚至可以划分客群,在额度上获得额外增信。

上述更多内容请查看星球中的提问贴与信贷策略流程分享,谢谢:

最后,疫情期间提供给各位同学更多的学习资源,现加入星球,已有五门星球课堂等待你来学习,详情如下:

(注:此文发表于2020年3月23日番茄风控大数据公众号)

我们的课程已经上架了配套的视频教程并且关于之前文章里提到的代码和数据,如果有兴趣学习的同学,也可以加一下官微了解下。谢谢!

报名星球请添加小番,备注下行业+风控从业模块,谢谢您!

番茄学院管理员:小番

备注请填写行业岗位,谢谢啦!

标签组: