发表自话题:重庆短期借贷

我不是药神票房止步31亿元,中国票房史排名第五。男主勇哥,本质上从事的是医药流通业务。

医药流通行业分为零售和批发业务,两种完全不同的业态模式,两条不同的资本道路

“两票制”下行业整合,医药批发行业并购潮起;两头受气,经营活动现金净流为负,医药批发企业再融资频繁

15家A股医药批发企业共完成14次IPO、1次借壳上市、301次并购、2次并购基金、13次非公开发行股票、2次可转债、4次公司债、6次中期票据、4次PPN、5次应收账款ABS、18次短融、22次超短融

史诗级资本运作还在继续。

本专栏同时在公众号更新,喜欢可以关注:投行漂流记

ID:touhangpiaoliuji

猫眼专业版APP显示,我不是药神中国票房史排名第五(30.7亿元)。第一名战狼2(56.8亿元)、红海行动(36.5亿元)、唐人街探案2(34.0亿元)、美人鱼(33.9亿元)。

票房之外,我们仍需关注医药流通实体企业的兴衰成败,本文共9326字,结构框架如下:

文章结构

一、医药批发企业竞争格局01 医药批发企业竞争格局

医药商业流通中批发行业的竞争格局短期内预计会是“全国龙头+区域龙头+偏远散户”的竞争格局,同时,一些散户或自然人会逐步被全国龙头或区域龙头整合,最终形成“全国龙头+区域龙头”的竞争格局。

全国性的医药批发企业以中国医药集团、华润医药、九州通等为代表,区域性医药批发企业以南京医药、鹭燕医药、华通医药等为代表。而瑞康医药等正在通过并购、新设子公司等方式从区域性医药批发企业向全国性医药批发企业布局。

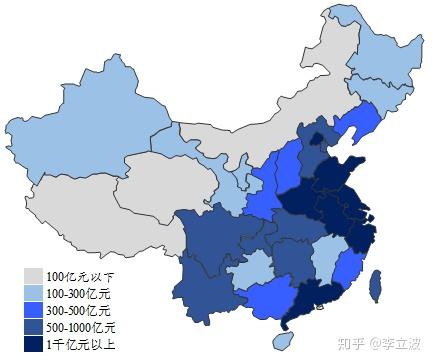

2017年度,全国共有8各地区医药批发和零售总额超过1000亿元,分别是:广东1870亿元、北京1703亿元、上海1618亿元、江苏1488亿元、浙江1451亿元、山东1144亿元、河南1118亿元、安徽1098亿元。

02 为何医药批发融资迫切

从瑞康医药《关于深圳证券交易所2017年年报问询函》我们可以发现端倪:

请详细公司现阶段经营现金流是否主要依靠筹资活动现金流支撑,并筹资活动在公司经营发展过程中的地位和影响,公司主要筹资渠道、筹资工具以及正在推进中的主要筹资事项。

因此经营活动现金流量为负,投资活动现金流量大量流出,那么融资活动便成为平衡公司现金流量的唯一方式。

下面我们比较下医药批发企业资本运作与现金流量两张表,可以明显发现九州通、南京医药和瑞康医药经营活动现金流流出较大,因此其融资活动也最为疯狂。

1、医药批发企业资本运作

写在最后

喜欢还可以关注公众号:投行漂流记

ID:touhangpiaoliuji

本专栏关注细分行业一级市场的审核,以及一二级资本市场联动。

标签组:[医疗] [药品] [毛利率] [坏账准备] [医改] [药神] [安徽医改] [两票制]

美瞳终端销售额已超200亿,moody连续完成3.8亿元B轮和B+轮融资

2021-03-02

被老赖狠撸了一把,拍拍贷2017年四季度转亏5亿元,现金贷业务叫停

2021-03-02

2021-02-26

2021-02-21

2020年疫情期间中国电影产业市场现状及发展前景分析 预计全年票房损失将超300亿元

2021-02-10

马上消费金融上半年赚3.01亿元 拟进行第四轮增资 发行规模20亿以上的ABS

2021-02-06

经济学人全球头条:海航集团破产重整,多地核酸检测价格下调,春节档预售票房破亿

2021-02-05

2021-02-02

2021-01-30

2021-01-24