发表自话题:纯芝麻分贷款app

这两年芝麻信用可谓风风火火,应用场景越来越丰富,不仅在金融领域被用来判断信用,而且也被用在生活服务各种免押金领域,相比之下,腾讯信用有点姗姗来迟,并没有做大范围的推广。直到近日,腾讯信用似乎想明白了,在前期的小范围测试后,终于开始了全国范围内的信用分公测。不过现在进度晚于芝麻信用,未来还有赶超的机会吗?

腾讯信用全国范围公测

此前据媒体报道,腾讯征信负责人曾向马化腾汇报产品情况,却被马化腾叫停:“这样的产品,不就是买卖个人数据吗?”随后马化腾就以“保护用户隐私”为由,要求产品停止开发。此后腾讯征信对外业务基本停摆,很少见到腾讯信用进行业务场景拓展。

直到2017年下半年,腾讯信用似乎想明白了,8月份,腾讯悄然开放了信用分查询渠道,但仅是超级会员专享。随后开放部分地区测试,包括了广州,深圳和江苏,三地的用户可以查询信用分,并凭信用分有机会获得微粒贷免息、高速先通行后付费、手机分期免息等福利。11月,腾讯信用与联合摩拜单车推出信用免押金。

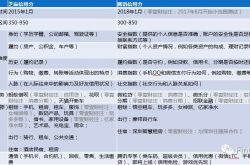

直到1月30日,腾讯信用终于在全国范围内开放公测,用户在搜索“腾讯信用”公众号,填写姓名、身份证号、手机号,就可开通,查看自己目前的信用分。信用分最低300分,最高850分,判断要素共五个包括履约、安全、财富、消费以及社交,高信用用户目前可享受的服务包括微粒贷借钱、扫码乘车、分期还信用卡、超会专属福利、免押金租房、免押骑摩拜、免押金租车、手机延保等。

腾讯信用分与芝麻信用分会有哪些不同?

相比之下,芝麻信用分分值为350至950分,影响芝麻信用的五个因素包括身份特质、信用历史、行为偏好、履约能力以及人脉关系。

腾讯与芝麻五大信用判断因素名称不同,实则差异并不大,五大因素之下还有很多细分维度,不同之处在于把一些细分维度放进了不同的因素。如个人资料是否齐全,是否经常更换等特质,腾讯放进了“安全”维度,芝麻放进了身份特质维度。而财富、消费情况、行为数据、履约、人脉社交关系等因素也都是二者共同的考虑因素。

信用判断因素上大同小异,二者不同之处在于各种维度的数据的丰富程度不同,芝麻信用的消费数据、履约数据会比腾讯更丰富,毕竟基于阿里的电商数据,以及蚂蚁金服的借贷服务。而腾讯的社交数据则会比芝麻信用更丰富。

此外二者在评分中,赋予各种维度的权重也会不同。可能腾讯信用分之中,社交数据的权重会更高。腾讯自家的微粒贷产品,也是看重社交关系,如果朋友圈中有更多腾讯员工,则信用额度会更高。

腾讯信用为什么这时候从开始全国公测?

由于前期过于谨慎,腾讯信用没有占据市场先机,应用场景远不及芝麻信用。这两年芝麻信用不断推各种业务合作,领域涵盖了信用卡、消费金融、融资租赁、玩具租赁、抵押贷款、酒店、租房、租车、共享单车、婚恋、分类信息、二手商品交易、学生服务、公共事业服务等各个方面,至少在上百个场景提供信用服务。大家感知度比较高的应该是共享单车免押金。在消费金融领域,芝麻信用的被接受也很高。网贷之家统计了30家从事消费金融的网贷公司,芝麻信用合作数量居于前列。

腾讯信用则慢了一步。可以认为在信用领域,腾讯沿袭了以往的追随战略,等到市场逐步成熟、模式逐步稳定、政策逐步明确后,再通过自己的产品能力与用户端优势切入市场,攫取市场份额。

当下信用市场已经开始明朗。个人征信牌照很难发放给此前的八家试点机构,以后个人网络借贷领域的征信会由互金协会牵头组建、腾讯信用与芝麻信用都入股的百行征信来做,而其他信用公司可以以数据产品服务商的形式存在,基于自己的数据产品,在借贷与社会信用领域提供信用服务。信用与征信不同,征信是借贷相关,信用则是与社会生活中各种行为相关。

即使没有个人征信牌照,只要数据质量足够好,数据产品也精准,则借贷领域的企业还是会购买相关服务,社会生活中设计信用的环节,也会采购相关服务来降低信息不对称程度,从而提升体验。信用公司会成为未来经济生活的重要基础设施,不仅可以获得查询费用、服务费,还可以在各种业务接入中不断积累更多数据,将更多场景纳入到自己的生态。而芝麻信用此前的业务拓展过程也证明将信用到各种场景,这条路跑得通。

腾迅信用有机会追赶芝麻信用吗?

马化腾此前曾经感叹跟阿里的竞争越来越多,至少有十几个领域有竞争。信用领域算是其中之一。现在芝麻信用已经跑出很远了,腾讯信用这时候才开始发力,还能赶上吗?想超越太难了,但逐步缩小差距、给芝麻信用带来压力还是可能的。

腾讯信用的最大优势当然是社交数据。这一点其他公司都比不了,当然很多人会质疑社交数据的价值。尤其是在金融领域,社交数据与借贷相关度较弱,相比之下电商以及线下消费数据在金融借贷方面更有价值,可以判断用户的还款能力,毕竟消费与财务实力基本成正比。社交数据在判断用户财务能力方面作用有限,不过其实也有自己的杀手锏,即在反欺诈方面作用更明显。欺诈团队之间有通信往来,所以运营商数据一直是判断欺诈的重要因素。腾讯的社交数据在这方面与运营商数据作用类似,特别是在社交关系更多由手机通讯录迁移到后,腾讯的社交数据在反欺诈方面的价值会凸显出来。这会在一定程度上帮助腾讯扩展信用生态。除了社交数据,支付也贡献了不少消费数据。

除此之外,腾讯的社交产品或许会帮助信用分的推广,支付的崛起在很大程度上也是依赖了腾讯在社交领域的优势推出红包。腾讯的用户规模也是推广信用分的重要根基,如果在C端占据了优势,可能会倒逼B端商户推广信用分。

当然,要赶上芝麻信用,对腾讯信用来说太难了,毕竟芝麻信用已经先行太多,场景远比腾讯信用丰富,而且芝麻信用的数据也很被业界所认可。腾讯信用如果真的想明白了,要在信用领域发力,大干一番,预计会逐步缩小二者之间的差距,起步阶段可能比较快,当二者越来越接近的时候,继续的推进会越来越难。就像在支付领域一样,需要有好的玩法与策略,以及强大的推广能力。而且在达到一定阶段后,自身的优势已经充分发挥,想要赶超变得越来越难。

标签组:[芝麻信用] [信用政策] [腾讯] [马化腾] [信用深圳] [腾讯信用]

2021-02-25

腾讯信用全国公测 微粒贷、招联金融、即有分期纷纷接入,社交数据于反欺诈更重要

2021-02-25

2021-02-25

2021-02-16

2021-02-04

2020-10-12

2020-09-10

2020-09-02

2020年新更新的芝麻信用,福利多多!网友:支付宝放大招了!

2020-08-02

2020-08-02