发表自话题:10大借款平台

记者 李娜 实习记者 罗丽云 报道

自2016年12月底开业以来,经营将近4年的时间里,三湘银行先后收到了央行以及银保监会的罚单。

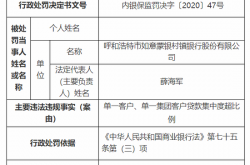

日前,三湘银行因内部控制不到位、未按监管规定及时报送案件信息,被银保监会湖南监管局罚款50万元。

同时,三湘银行一名客户经理李某也被处罚,其因"担任三湘银行客户经理期间,对该行信贷管理制度、员工管理等内控制度执行不到位的行为承担直接责任",被禁止十年从事银行业工作。

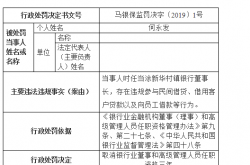

事实上,这是三湘银行成立以来第二次被罚。2019年2月,根据中国人民银行长沙中心支行行政处罚信息公示表,三湘银行因存在"可疑交易监测机制不完善,间接为非法行为提供支付结算服务"行为,被中国人民银行长沙中心支行警告,被没收违法所得人民币约148万元,并被处以人民币约148万元罚款。同时,该行2名相关责任人员也被给予警告,并分别被处以人民币5万元罚款。

除了因内部控制不到位等被罚之外,三湘银行的负债结构有待调整。同业负债占负债总额的比例曾高达45.24%,今年7月末,占比为23.56%。该行的存款同业资金依赖度较高、稳定性有待提高。

资产质量方面,2019年,三湘银行的不良贷款率为0.59%,关注类贷款余额1.82亿元,占比为0.82%,作为资产质量的先行指标,关注类贷款易下迁为不良贷款,需多加关注。同期,该行前十大客户贷款集中度达60.41%,监管要求为不得高于50%。另外,三湘银行还卷入了一起同业拆借纠纷案件中,元资产尚待追回。

股权方面,该行两位并列第四大股东将股权质押,合计质押三湘银行股权比例为18.6%。

记者就罚单、业绩情况等致电三湘银行,工作人员就记者的采访问题进行了登记,表示会反馈到相关部门,随后与记者联系,但截至发稿时为止,记者未收到回复。

同业负债占比偏高

营业三年的时间,三湘银行资产总额便突破500亿元,增速强劲。

2017年-2019年,三湘银行的资产总额分别为73.49亿元、315.38亿元、515.81亿元,同比增速分别为139.11%、329.13%、63.55%。截至2020年7月31日,三湘银行资产规模增速有所放缓,为572.57亿元,较年初增加11%。

在贷款结构方面,记者注意到,2017年及2018年,三湘银行的贷款主要以公司贷款为主,不过该行公司贷款比例不断降低,且公司贷款占比在2019年被个人贷款赶超。

数据显示,2017年-2019年,三湘银行的贷款总额分别为30.30亿元、132.13亿元、221.94亿元。其中,公司贷款分别为29.80亿元、75.33亿元、100.16亿元,个人贷款为0.50亿元、56.79亿元、121.78亿元。公司贷款占总贷款的比例分别为98.34%、57.02%、45.13%,个人贷款的占比则为1.66%、42.98%、54.87%。

三湘银行的个人贷款包括经营性贷款以及消费贷款。上述同期,消费贷款在总贷款中的比例依次为0.11%、34.61%、39.89 %。2019年,个人贷款中的消费贷款成为该行的最主要业务。

另外,在资产规模不断扩大的同时,三湘银行除了通过吸收存款之外,还通过同业负债的方式揽存以满足业务需求。

2017年-2019年,三湘银行的负债总额分别为43.47亿元、283.75亿、481.40亿元,同业负债(一般包括同业及其他金融机构存放款项、拆入资金、卖出回购金融资产款三项之和)占负债总额的比例分别为25.31%、45.24%、19.62%。今年7月末,三湘银行的总负债为536.08亿元,其中同业负债126.3亿元,占比23.56%。

根据监管规定,商业银行同业负债不得超过银行负债总额的三分之一。三湘银行的存款同业资金依赖度较高、稳定性有待提高。

公开资料显示,湖南三湘银行股份有限公司是中部地区首家、全国第八家开业的民营银行,于2016年12月26日正式开业,注册资本金30亿元,注册地湖南长沙。该行由三一集团联合汉森制药等10家湖南省内知名民营企业共同发起设立。

记者从国家企业信用信息公示系统获悉,该行的两位并列第四大股东将股权质押。其中湖南同发投资有限公司将其所持的三湘银行股权全数质押,湖南省安培电力带电作业有限公司将其持有的将近90%的股权进行了质押,两家公司合计质押三湘银行股权比例为18.6%。

前十大客户贷款集中度超60%

在经营业绩方面,开业首年,三湘银行便实现盈利,截止到目前,不到四年的时间,该行的净利润累计超7亿元。

具体来看,2017年、2018年、2019年、2020年7月末,三湘银行的营业收入分别为1.90亿元、6.81亿元、12.55亿元、7.59亿元,净利润分别为3954.86万元、1.53亿元、3.15亿元、2.04亿元。

监管指标方面,2017年、2018年,三湘银行不良贷款率均为0。2019年,该行的不良贷款额为1.31亿元,不良贷款率为0.59%;关注类贷款余额为1.82亿元,占比为0.82%,作为资产质量的先行指标,关注类贷款易下迁为不良贷款,需多加关注。

值得关注的是,该行客户集中度较高,在经济下行的环境下,资产质量易受单一客户波动影响,资产质量可能面临下行压力。2017年-2019年,三湘银行的单一客户贷款集中度依次为9.88%、8.98%、7.73%,前十大客户贷款集中度分别为64.12%、79.93%、60.41%。近几年,三湘银行单一客户贷款集中度有所压降,低于监管规定的10%,前十大客户贷款集中度仍超监管要求。

三湘银行除了贷款集中度超标之外,还卷入了一起同业拆借纠纷案件中,元资产待追回,加剧了该行的资产风险。

裁判文书网案件详情显示,2019年7月26日,华泰汽车金融向三湘银行申请贷款人民币4900万元,并签订了《同业借款协议》。同日,华泰集团与三湘银行签订《保证合同》,华泰集团为华泰汽车金融的借款本金等提供连带责任保证。

同年11月8日,三湘银行与华泰金融签订《补充协议》,由提供应收账款质押担保,三湘银行作为应收账款第三顺位质押权人。

今年6月份,法院判决结果显示,华泰汽车金融应当于判决生效之日起十日内偿还三湘银行借款本金等,如华泰汽车金融未履行偿还义务,三湘银行有权对质押应收款优先受偿,华泰汽车集团对华泰金融的欠款承担连带清偿责任,华泰集团承担保证责任后,有权就其承担部分直接向华泰金融追偿。

记者从中国执行信息公开网上获悉,11月10日,华泰汽车金融因未按时履行法律义务被长沙市中级人民法院强制执行,执行标的达元。记者就华泰汽车金融目前是否履行了偿还义务采访三湘银行,截至发稿时为止,记者未获得该行的回复。

本文由新华融媒·看财经原创出品,未经许可,请勿转载。

标签组:[银行] [个人贷款] [银行资产] [资产质量] [三湘银行]

上一篇:为什么说项目贷款风险最大的是

下一篇:辛集企业怎样找融资平台

2021-03-06

2021-03-01

2021-02-27

惊!手机银行APP里550万资金突然被盗,全转给客户经理!真相来了

2021-02-13

北京银行支持中小企业发展 普惠小微贷款余额超600亿元增幅近三成

2021-02-07

2021-02-07

2021-02-06

2021-01-31

微众银行:受蛋壳事件影响客户贷款不能免除,本金可免息延期至2023年底_公寓

2021-01-28

2021-01-12