发表自话题:逾期借款平台

一,分析背景

这次分析引用的数据为拍拍贷业务数据,数据包含了成交时间从2015年1月1日到2017年1月30日的支信用标。数据集包含LC.csv(标的特征表数据)和LP.csv(标的还款计划和还款记录表)数据。

1,LC.csv共有21个字段,包括一个主键(listingid)、7个标的特征和13个成交当时的借款人信息,全部为成交当时可以获得的信息。字段描述如下:

2,LP.csv共有10个字段,包括两个主键(listingid和期数),3个还款计划字段和4个还款状态字段。具体的字段描述如下:

二,分析目的

通过分析2015,2016年度借款逾期率的变化,探究引起逾期率变化的原因,并用于指导后续风控政策的优化和贷款业务的开展。

三,分析思路

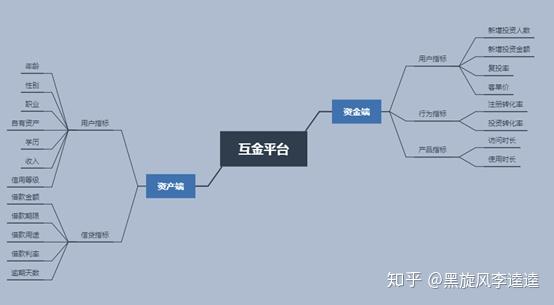

互金平台架构分为资金端,资产端,资金端为投资人端,资产端为借款人端。互金的核心是做好风控,保证投资人的资金安全,下面我们将对2015,2016上半年度的贷款逾期率变化进行分析,由表及里,由浅入深的分析影响资产质量的因素。

互金平台指标体系如下:

1,数据清洗

本文按以下步骤进行数据清洗:

【选择子集】,【列名重命名】,【删除重复值】,【缺失值处理】,【一致化处理】,【数据排序】,【异常值处理】。

由于LC表中给出的是2015-2017.1借款数据,LP表中给出的是2015-2016.7还款数据,数据区间不一致,因此我们筛选2015上半年和2016上半年数据进行同比分析。

将还款状态分为未还款,正常还款,逾期还款,提前结清,部分还款5类,这里我们采用IF函数将正常还款,提前结清归并为“正常类”,将未还款,逾期还款,部分还款归纳为“逾期类”。

2,提出问题

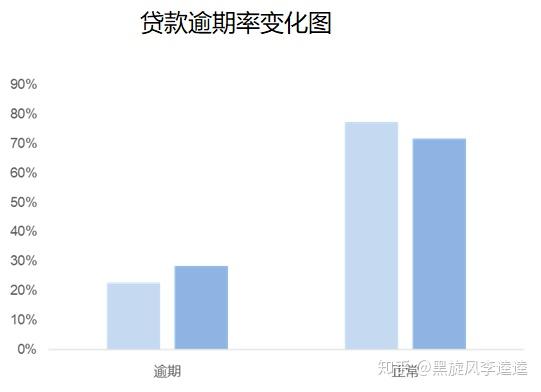

2016年发放贷款的逾期率由去年的22.77%增加到28.38 %,同比增加24.64%。

WHY?我们不禁要问,接下来我们将带着问题从用户指标,借贷指标两个方面探究。

四,多面评估,多维分析

1,用户指标

(1)借款用户年龄的变化

2016年与2015年相比,借款人平均年龄均分布在29岁左右,借款人年龄无明显变化。

(2)借款用户中性别比例的变化

2016年与2015年相比,男性借款用户比例由79.65%下降到71.08%,下降了10.75%,女性借款用户比例由20.35%上升到28.91%,上升了42.06%。男女比例变化显著。

(3)借款用户中大专及以上学历占比的变化

2016年与2015年相比,借款人大专及以上学历占比由26.66%提高到35.06%,提高31.50%,变化显著。

(4)借款用户信用等级占比的变化

A,B,C,E信用等级的占比略有变化,变化幅度较小。

D等级占比由2015年的27.93%升至42.56%,同比增加 52.38%,变化显著。

F等级占比由2015年的10.44%降至0.07%,同比下降99.33%,变化显著。

2,信贷指标

借款金额,借款期限,借款利率

(1)借款金额的变化

2016年与2015年相比,借款金额平均值由9257降至4537,同比下降50.99%,变化显著。

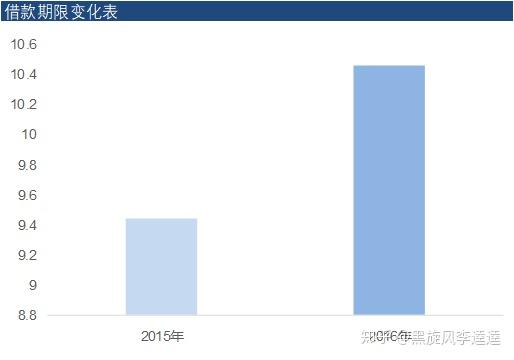

(2)借款期限的变化

2016年与2015年相比,借款期限均值由9.43延长至10.45,同比增加10.82%,变化较小。

(3)借款利率的变化

2016年与2015年相比,借款利率均分布在年化20%左右,无明显变化。

五, 多指标交叉分析

从上述分析中,我们可以看到,2016年度变化较大的指标有四个,即:借款用户性别占比,学历分布,借款用户信用等级占比,借款金额。我们将这四个指标与贷款逾期率进行交叉分析,看是否能找出贷款逾期率上升的“幕后真凶”。

1. 借款用户性别占比与贷款逾期率的关系

虽然在逾期贷款中,男性占比较2015年度有所下降,但仍以绝对“优势”压倒女性用户,男性逾期率远高于女性。

女性用户的上涨并非导致贷款逾期率增加的原因。

2,学历分布与贷款逾期率的关系

大专及以上学历占逾期贷款的34.10%,由此可见,学历越高,贷款违约概率越低。

高学历用户的增加并非导致贷款逾期率增加的原因。

3,借款用户信用等级与贷款逾期率的关系

逾期客户多集中在信用等级为C,D的区间,其中D类客户是贷款逾期“主力军”,占比高达45.63%。

相比2015年,2016年D等级客户占比由27.93%飙升至42.56%,同比增加 52.38%。

虽然更次等级F客户显著减少,但依旧抵消不了D等级客户大量增加带来的逾期风险。

D等级客户的飙升是导致贷款逾期率增加的原因之一。

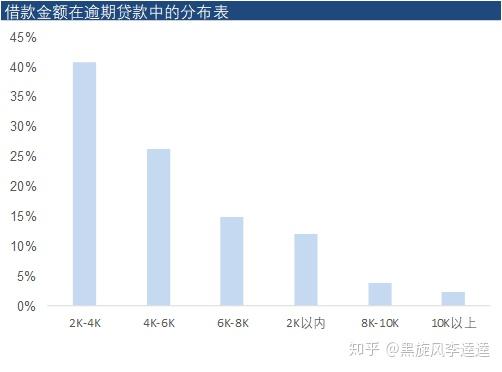

4,贷款逾期率与借款金额的关系

对借款金额进行描述统计分析,借款金额最小值100,最大值,众数5000,中位数3964,平均值5309。为方便分析借款金额与逾期率的关系,我们将借款金额划分几个层级,以2000为一个梯度划分,分别设置为2000以内,2000-4000,4000-6000,6000-8000,8000-10000,10000以上。

借款金额分布在2K-4K的客户逾期贷款占比最高, 其次4K-6K。

2016年与2015年相比,借款金额平均值由9257降至4537,违约概率由3.8%增加至26.27%。

借款结构改变是导致贷款逾期率增加的原因之一。

五,结论

1,贷款逾期率的上升与2016年度男用户减少女用户增加关系不大。

2,D等级客户的增加是引起逾期率上升的一大重要因素,虽然2016年度E,F等级客户大幅下降,但由于其本身在贷款逾期中占比不大,对资产质量改善有限,无法抵消D等级客户增加带来的逾期风险。

3,2016年借款金额平均值4537,2015年借款金额平均值9257,借款结构的调整带来了逾期率的上升。借款区间4K-6K的客户逾期占比是8K-10K的8倍多。

为什么小金额的借款更易违约,表中没有给出多余数据,但我们可以假设,是不是小金额借款多用于日常生活开支或临时资金周转,借款用途不明导致还款来源不确定,进而带来逾期率的增加。又或者借款金额小,风控审批松,反而带来了逾期。在下一步的业务开展中,借款用途是否应该作为对借款人资质进行评定的维度之一。

六,建议

数据分析,从业务中来,回业务中去。

通过以上分析,本文提出两点建议:

1,互金平台对D类客户应采取“收紧”政策,提高准入门槛,增加审批周期,提高风险定价。

2,对借款金额在2000-6000的客户持审慎态度,小金额借款需进一步了解借款用途,明确还款来源,降低贷款违约率。

标签组:[贷款逾期] [逾期还款] [p2p网络借贷平台] [p2p] [互金] [客户分析] [用户分析] [数据分析报告]

2022-05-21

网上贷款平台贷款逾期不还-借贷平台逾期不还有什么后果(今日推荐)

2022-05-20

宜人金科问题重重!“高利贷”遭联名投诉,净利下滑多期限贷款逾期率高企!

2021-04-18

2021-02-22

我有个朋友在网贷平台贷款逾期了,留了我的电话天天打电话到我这里来?该怎么办

2021-02-20

2021-02-11

宜人金科问题重重!“高利贷”遭联名投诉,净利下滑多期限贷款逾期率高企丨新金融

2021-02-10

2021-02-10

2021-02-01

2020-12-29