发表自话题:去哪儿上面的借钱靠谱吗

对于很多企业来说,2020年是比较辛苦的一年。但是,一部分行业因为其特殊性,却有非常清晰的盈利趋势。

比如5G。

随着各大运营商的5G基础建设快速推进,越来越多的5G概念受到追捧。年报季来临的时候,诸多5G概念公司都做出了2019年业绩向好的预期。

3月15日,5G概念的中坚力量—顺络电子发布年报,交出了一份非常不令人满意的成绩单。

2019年度公司实现营业收入26.93亿元,比上年同期增长14.02%;实现归属于上市公司股东净利润4.02亿元,比去年同期减少16.07%,扣除非常性损益净利润3.74亿元,比上年同期增长0.42%。

平心而论,14.02%的营收增速,还算差强人意,但净利润下滑就实在说不过去了。

一、利润去哪儿了

表哥掐指一算,2019年和2018年相比,公司少了1个小目标:1亿利润总额。而扣非净利润基本和上年持平。

这1个亿具体都少在哪儿?主要由两大构成。

1、研发费用增加6300万。这其实是好事,研发投入越多,公司未来的创新能力越强,可能的收益会越高。

2、财务费用增加3400万,其中利息支出增加2000万。

2000万的利息,倒推回去,可是不菲的本金,公司这是借了多少钱?

7.3亿,其中短期借款6个亿。

借钱干什么?

二、闷声扩张之路

顺络电子的主营业务是片式电感,这种电子元件广泛应用于基站、天线、汽车电子等领域,公司和英特尔(Intel),戴尔(Dell),索尼(Sony),松下(Panasonic),夏普(Sharp),日立(Hitachi),三洋(Sanyo),东芝(Toshiba),汤姆逊(Thomson),富士康,海信,波导,创维,步步高,比亚迪等客户建立了长期深层次战略合作关系。

长期以来,公司的毛利率比较稳定,维持在35%上下,对于电子行业来说,这样的盈利能力非常可观,也公司的产品竞争力很强悍。

公司在汽车电子、微波器件、传感器、高端精密电感、精密陶瓷等领域开展了大量的新产品开发、新技术的研究,积累了大量的研究成果。

经过长期的积累,公司从2018年开始,走上了大踏步跃进的不归路。尤其是2019年,公司的年报数据显示,为了扩张,连利润都不要了。

1、固定资产情况

从资产负债表看固定资产,容易出现判断错觉,公司的固定资产总额从2018年的24.6亿增加到2019年的28.3亿。

似乎只有不到4个亿,这个增幅不太明显。

这样的误判和资产负债表的列示原则有关,早期的资产负债表是要列示原值、折旧和减值准备的,后来为了方便阅读进行了简化,只列示净值(原值-折旧-减值准备)。

事实上,2019年年报中,公司的固定资产原值从期初的36.82亿增加到43.17亿。

这是6个多亿。

再加上在建工程和无形资产的增加,2019年公司在生产线上的投资,高达10亿左右。

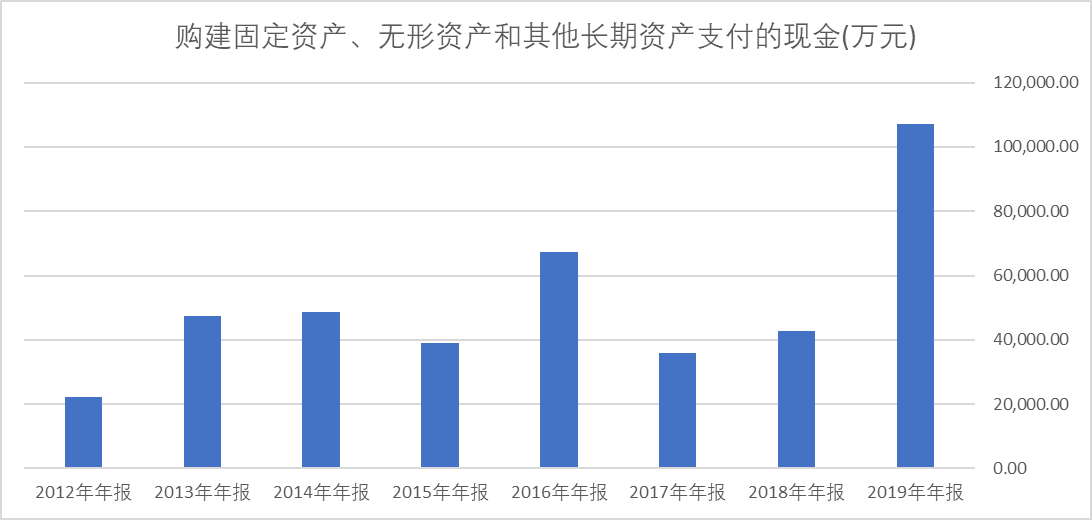

2、现金流量表的信息

现金流量表显示,公司构建固定资产、在建工程和无形资产的现金支出,为10.72亿元。

这佐证了上面我们得出的结论,并且从往年对比的趋势图来看,2019年是公司投入重金大兴土木的一年。

3、借款情况

作为一家保守型的企业,自打上市以来,公司从来没有借过那么多钱。虽然和公司的资产总额相比,比例不算太大,但和往年对比,已经超过史上最高的2016年。

如此高的借债投入扩张,是要干什么?有没有风险?

三、押宝未来,触手可及

1、从历史上看,公司的固定资产投入有一定的周期规律。

公司2016年的固定资产投资比较大,2017年业绩稍差,到了2018年就业绩较好。从这个角度看,公司2019年的投入,可能会在2021年前后获得比较丰厚的回报。

2、2019年四季度业绩单季史上最佳

2019年年报显示,第四季度,实现销售收入7.62亿元,与上年同期增长24.43%,环比本年度第三季度增长了6.76%;单季收入创造了公司成立以来历史新高。

对于公司来说,这是一个非常明确的信号,公司在5G、汽车电子方面的投入,收到了确定的回报,2020年将沿着这条道路实现业绩新的突破。

四、步子太大的风险

作为一个老财务,表哥对于借钱扩产的行为,总是觉得不踏实。

毕竟,A股这么干的太多了。

从风电,到镍矿,再到光伏,曾经一些行业的王者,都因为步子太大扯到了蛋,轰然倒塌。

顺络电子的这种扩张方式,有多大风险呢?

其实,和往年比虽然有些激进,但从财务数据看,公司依旧是非常保守的。

现金流情况,公司一年的经营性现金流量净额大概在6亿左右,最坏的情况也能大概率覆盖公司的借款成本,2020年就算主营业务维持不变,也可以基本撑得住短期借款。

公司的借款利息大约是净利润的5%左右,负担并不算太重。

表哥对公司最不放心的,是押注汽车电子的部分。2018年以来,汽车行业的发展着实不顺,2020年开年更是不太好。

2020年以后,汽车行业很可能会开启并购潮,很多中小公司或者破产或者被兼并,全国范围内会形成几家汽车巨头。

这种情况下,汽车电子可能很难达到预期。

所以,公司的5G业务非常值得期待,汽车电子业务还是静观其变,谨慎观望。

更多上市公司财报分析,请移步公众号:诗与星空

2021-02-21

2021-02-20

宜人金科11月27日发布2020年第三季度财报|金科|宜人金科|财报

2021-02-18

2021-02-15

2000年,花费4亿买下掘金队,阿森纳老板克伦克如今赚到了多少?

2021-02-14

2021-02-10

2020年大文娱赛道盘点:总披露融资额738亿,直播电商开启掘金时代_投融资

2021-02-09

掘金术:离钱越近的行业赚钱越容易,普通人怎么从银行身上掘金?

2021-02-07

2021-02-05

零壹日报:金融壹账通净亏损收窄至13.54亿元;银保监会发文指出非银机构存在四大问题

2021-02-05