发表自话题:网贷能不能协商分60期还

催收分很多种

第一种最轻微的银行或者大型网贷平台(支付宝)内部催收 短信通知你本人还款或者电话通知你本人还款

第二种联系不上本人银行和平台方会短信或者电话形式通知你的预留紧急联系人

第三种外包公司的第三方恶意催收也是每个负债人最恶心的 每天不停电话催收

第四种外包公司包装或者委托法务公司发的所谓函件网络律师函起诉书等等

第五种上门催收不过现在打击力度比较大一班不常见恶意上门催收最多就是上门确认欠款情况

最后就是银行或者网贷平台起诉之后法院发的真实的起诉书传票

最好把债务盘点一下在哪个阶段了有很多情况是可以协商处理的协商处理提供自身的困难证明(离职、失业、困难证明或者社保停缴直系亲属住院治疗个人债务缠身情况)

信用卡银行类贷款协商个性化分期(停息挂账)最高60期也就是5年 只还本金那种

网贷类的大型网贷平台新的法规年化利率是15.4%多出来的不合法利息可以做减免的 可一次性减免结清也可以协商二次分期(较困难看个人经济情况)

至于所谓的黑户限高等那是要等到法院判决后拒不执行才会被限制消费那就不能做高铁和高消费了对子女上学就业也有影响 只是黑户不影响做高铁和使用借记卡消费(前提不是欠款信用卡本行或者网贷绑定还款卡)征信连三累六逾期之后基本短期就无法贷款办理信用卡了(各种大师S操作除外)

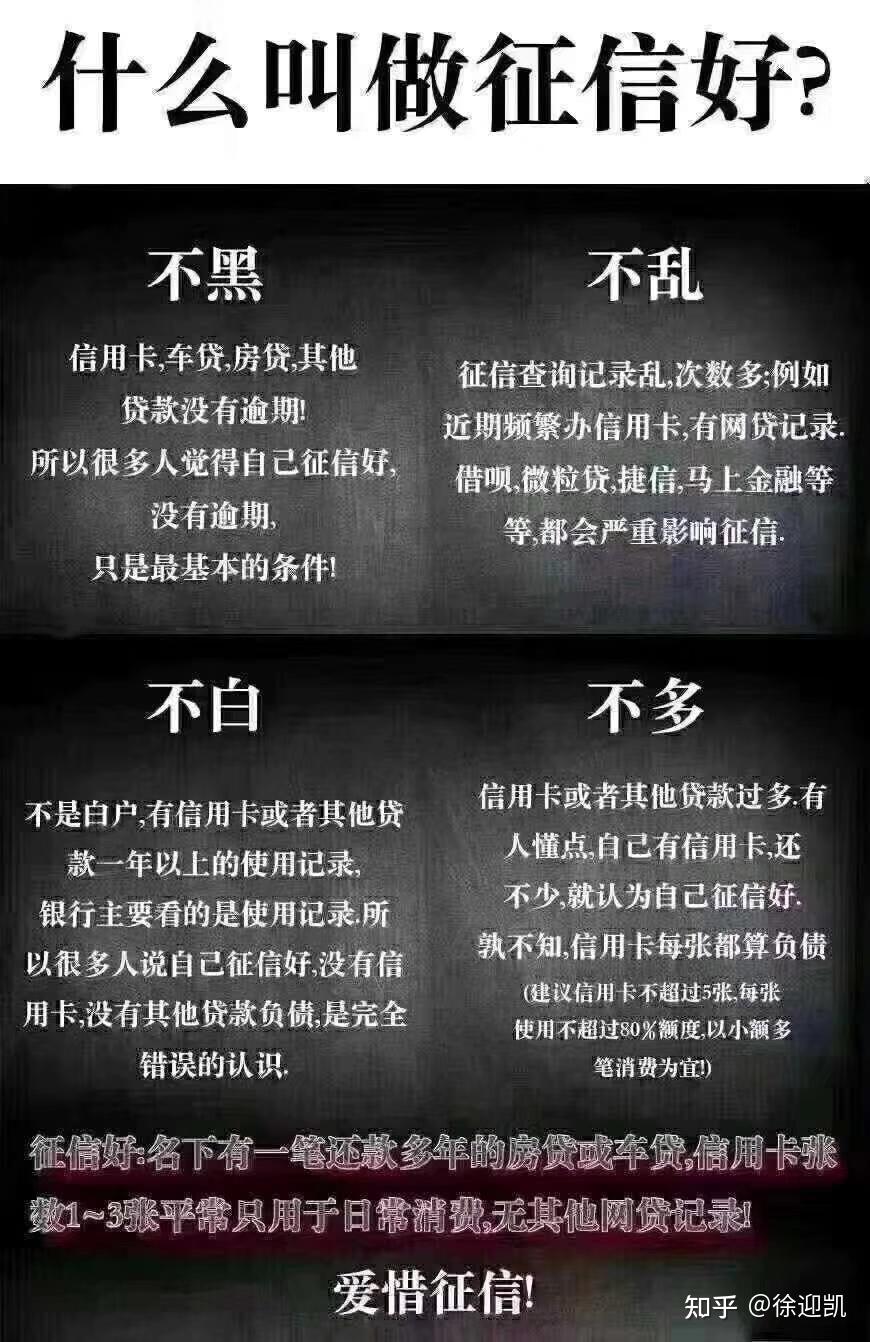

大家爱惜征信保护好自己的经济身份证逾期之后五年征信自动更新说的是逾期之后还能还款 还款结清之日起延后五年才会覆盖征信 如果不还款五十年征信也是个黑(呆账)不要盲目消费或者融资(借贷)没有资产的借贷基本都是给自己挖坑还是上不来那种!

2021-02-25

2021-02-24

2021-02-20

2021-02-18

2021-02-12

2021-02-12

2021-02-05

2021-02-01

2021-02-01

2020-12-28