发表自话题:跟支付宝一样的良心贷款

相互宝一定会暴雷。

人数暴跌、越来越贵是必然的现象。

相互宝最终是个死局,这个死局,不是说支付宝本身做这个产品初衷是要骗或者要割韭菜,而是这个产品就跟庞氏骗局一样,从技术上来说,他最终一定是个死局。

我知道现在知乎杠精多,我讲详细点。

首先,相互宝的模式是:向不特定社会群体募集资金,形成资金池,并且在某一约定的自然随机特定事件发生时,从资金池向出资者支付特定金额。

(这里解释一下:自然风险事件(Natural Risk Case),指的是完全的偶然事件,例如下雨,地震,疾病,交通事故,火灾等,完全无法预测,不以任何人的意志为转移的事件。他的反义词是投机性风险事件(Speculative Risk Case),例如股票涨跌、房价涨跌、赌博等,简单区分方法就是,自然事件一旦发生,必然给风险主体造成损失。而投机性事件发生,可能给主体带来收益也有可能带来损失,相互宝保的是疾病,那么很显然属于自然风险事件。)

以上特征相互宝属于保险产品。

简单说一下,保险产品,是有其固定特征的,你说你不是保险,但是你符合以上特征你就是保险。大概就相当于小贷公司整天说自己不是金融公司而是科技公司一样,你只要符合“借-利息-还”,那么你就是小贷公司,说破天你也是小贷公司。相互宝也是一样,他是一款保险产品。

任何产品,只要符合以下特征,即为保险产品

-向不特定社会群体以某一条件募资

-形成资金池

-募资条件为:以某一特定自然风险事故为给付条件,向出资人支付特定金额。

这一类产品共同组成一个金融制度,也就是“保险”

保险有三个基本原则:

1,大数法则,跟本答案关系不大,不多解释,有兴趣自己查一下。

2,给付-反给付均等原则

3,收支相等原则

这两个原则是保险制度的基础,这里通过这两个原则解释一下为什么相互宝是个死局。

给付-反给付均等原则

保险是建立在自然风险之上的。举个例子,我跟保险公司约定,如果我2021年汽车被盗(汽车被盗属于完全自然风险,不以我的意志为转移,并且一旦发生,必然给我带来损失),那么保险公司就应当赔给我100万人民币。

保险公司经过大数法则的精算数据,测算出我的车被盗的概率大约0.1%。那么很显然,我应当支付的保费是1000元。

如果我坐飞机之前投保飞机坠毁险,保险公司赔我1000万,保险公司的精算数据计算我大约有0.0003%的概率该飞机坠毁。那么我的保费就应当是30元。

这两个例子一个道理:即使是金融产品,也应当有其价格。如果我的被盗险超过1000元,那么对我来说,就贵了,那么我就不会投保。如果我的飞机坠毁险只要10元保费,那么对我来说,我就会踊跃投保,因为他便宜。

收支相等原则

之前说过,保险制度会形成一个资金池,专业术语叫做保险基金,也就是所有投保人的钱聚集在一起,用于支付未来风险事故发生时的支出。

保险基金的数字=投保人数*每个人的出资,

同时,发生约定自然风险事件(在相互宝的情况下为疾病)时,给出资人的钱,也是从这个基金里面出,那么

总支出=出险人数*每个人的支出

在不考虑保险公司(或者相互宝)的盈利情况下,这两个数字应当相等。

投保人数*每个人的出资=出险人数*每个人的支出

在金融学上,这代表两个专业词汇:

保险费(Premium),我们这里称作P,也就是加入这个基金时出资额

保险金(Element),我们这里称作E,也就是风险事故发生时领取额

如果a是出资人数,b是领取人数

那么aP=bE

这是典型的保险制度在金融学上的架构。

通常买疾病险,很直观的事情是,抽烟的人比不抽烟的人P要大,也就是抽烟的人比不抽烟的人患病的概率要大,他应当交的钱更多。

一年发生多次车祸,那么第二年买车险就会更贵,这个有车的人都会知道,也是这个原因,因为第一年发生多次车祸,对于这位车主来说,他发生车祸的概率就比一般人高,所以他应当支付更多保费。

这是合理的,也是保险制度存在的基础。

举个简单例子,10个人,共同组成保险基金,约定,一年内死亡的时候,领取100万人民币。这10个人一年内死亡的概率分别是1%-10%。那么第一个人应当给这个基金缴纳100*0.01=1万元,第二个人100*0.02=2万元……………………以此类推

很显然,保险基金共有0.01*100+0.02*100+0.03*100+0.04*100+0.05*100+0.06*100+0.07*100+0.08*100+0.09*100+0.1*100=55万元。

这55万正好能在一年内全部发完,一年后保险基金的净值为0。那么这就是个非常完美的保险模型。

这个简单模型是符合给付-反给付均等原则的,也就是说,他对每个人都是公平的。

相互宝有什么问题呢?

很显然,他违背了给付-反给付均等原则。

而相互宝的模型是,10个人,约定一年内死亡的时候领取100万元,每个人交5.5万元。也就是保险学上的“均一保费”

问题就来了,前5个人原本按照商业保险的逻辑只用交1-5万元,但是相互宝却要交5.5万。那么对于第1-5个人来说,相互宝就“贵了”,那么这五个人就会主动退出相互宝。转而购买商业保险。

而对于第6-10个人来说,相互宝“便宜了”,会踊跃加入相互宝。

在第1-5个人退出后。只剩后五个人,那么他们死亡的概率是6%-10%,他们第二年依旧加入相互宝。前五个人退出。

那么第二年就基金总额就变成0.06*100+0.07*100+0.08*100+0.09*100+0.1*100=40万元

分摊在五个人身上,每个人就变成了8万元。

那么很显然,对于第6,7个人来说,相互宝又“变贵了”,会继续退出。那么第三年只剩下8 9 10三个人,那么总额就变成27万元,每个人要交9万。那么第八个人会退出。第四年只剩最后两个人,基金总额变成19万,每个人9.5万,第九个人退出。

最终相互宝只剩下第十个人。

这个制度彻底崩溃。

这个现象在经济/金融学上叫做“逆选择”(Adverse Selection)。很经典的二手车市场模型讲的也就是这个玩意。

在保险学基本原理上,给付-反给付均等原则,收支相等原则这两个原则是相辅相成的,一旦其中一个不成立,则这个制度最终就一定会崩溃。

之前这个等式:aP=bE

因为保障的风险是自然风险,根据大数法则,b/a是个常数,在人数众多的情况下,多少年龄段发生疾病的概率基本上是确定的,因此b/a实际上是个定值。

给付-反给付均等原则也可以写作P=b/a*E,一旦保费和保险金的比例不为b/a,那么就一定会发生逆选择,导致这个制度崩溃。

因此现代保险的保费均是建立在风险对价上的。这也是现代保险业的基础之一。

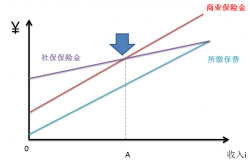

另一种不按照给付-反给付均等原则来的保险是社会保险,大家交社保都知道,社保的保费跟你的风险没关系,医保并不是体弱多病的多交,身体健康的少交。而是以收入的一定比例缴纳。

那么也很显然会发生逆选择。

而社保避免逆选择的方法有两种:

1,立法强制所有人加入,禁止退出。

2,不足部分由政府财政税收负担。

关于社保问题我之前有写过回答,请自行阅读

网上流传「如果不交养老金而是自己存款,退休后收益更大」的说法是否属实?www.zhihu.com

相互宝有本事强迫所有人加入么?如果保险基金不够,阿里巴巴给填上么?

即便政府强制加入,并且每年通过巨额财政补贴,依旧无法阻止社保基金巨额亏空。

那请问谁给阿里巴巴的胆玩社保这一套逻辑呢?不是因为你叫阿里巴巴就不会暴雷,这种保险逻辑,日本政府玩到一年25%的财政支出都在填社保的窟窿。中国一家公司,就敢玩社保的逻辑。

我们国家搞这套东西,一年要填进去几万个亿。一家互联网公司居然还想着用这个赚钱,疯了吧。

所以相互宝在违背金融逻辑的情况下,必须维持aP=bE这个等式,那么只有三个办法:

1,增加P,也就是“分摊费越来越高”

2,降低b,也就是经常说的“相互宝拒赔”

3,增加a,也就是不停地忽悠之前例子里1-5这类人入局。

这些都是必然的。而人数越来越少也就是我之前说的“1到5退出了”。因为很多人都意识到“相互宝”其实比一般保险更贵。毕竟aP=bE是保险制度的基本逻辑,任何人不能违背

文章的最后说两句。

我是从心底里敬佩这些互联网公司,搞出了很多利国利民的科技产品。

但是金融有金融的规律,你不按规律来就一定会崩,央行基准利率1.5%,小贷公司给10%,那么最终就一定会暴雷,因为金融的逻辑不允许。

保险有保险的基础逻辑,不按照逻辑来,最后也一定会暴雷。

用油灭火最后肯定被火烧死,这是自然规律。金融也有金融的自然规律。

而且这个事情非常可笑,这种产品对于金融业来说,就好比一家证券公司开发一个游戏,结果底层代码不能运行。程序员会不会觉得很可笑?

相互宝在金融专业的眼里就这么可笑。

相互宝最后一定会不可避免地暴雷崩溃。

麻烦国内的互联网公司们,稍微尊重一下金融这一行,不是会写代码就能搞金融的。 随便找个学金融的,你让他设计个保险产品,十年脑血栓都不可能来个“均一保费”,堂堂中国第一大互联网公司居然搞这种脑瘫产品。

另外所有“互联网互助”,最终的结局都是一样的,暴雷,崩溃。如果社保允许自由退出,结局也是一样的,这就是为什么社保要强制所有人加入,不准退出。

另外,奉劝知乎上某些挂着金融专业的大V,还在那鼓吹相互宝的,要么就是你这书白读了,要么就是你良心被狗吃了。

2021-03-01

2021-02-24

支付宝上的相互宝爱心接力升级,相互帮马云家公益互助就是良心!_受助者

2021-02-21

2021-02-21

2021-02-14

2021-02-10

2021-02-07

2021-01-27

2021-01-26

2020-12-18