发表自话题:支付宝私人24小时放款

大家好,我是教父。

嗖的一下,2019年就过去了。

今晚大家都准备到哪跨年,告别这个凉飕飕的2019年呢...

更难受的是,2020年大概率还是会凉飕飕的。搞不好,2019年真的就是未来10年里最好的1年了。

2019年最后一天,和大家聊聊3家平台近况吧。

-1-

点融

12月27日晚上8点,点融官微发布消息称,将成立出借人委员会。

公告中提到,成立出借委的目的是梳理网贷存量,落实“三降”。

虽然说,成立出借人委员会不代表就要清盘,或者定义为暴雷了;但是另一家上海平台华夏信财,也是以“三降”之名成立出借人委员会,然后实质上在做的事和清退没什么差别了。

相比华夏信财,教父对于点融的情况倒是更乐观一点。

教父(公众号:教父识财)此前多次强调了,资产端才是平台主要赚钱的地方。如果主要收入来源没了,那么公司运营、逾期催收,这些就都无从谈起,出借人回款希望也就更渺茫了。

教父留意到,点融的资产端魔借最近仍有在继续放款的。

而本月初官网已经无标可投了,这放贷的钱不是出借人的钱了,而是点融对接的机构资金。

同时,由于官网无标可投了,自然再没有散户资金进来接债转,所以出借人也就收不到债转退出的钱了。

“三降”和转型同步进行,也是非常多平台都在做的事情。教父也希望能如公告中提到关于转型的描述,“不影响其他转型业务”。

转型才是出路,平台有出路背后代表着出借人回款更有希望。

另外,点融出借人应该都知道,现在非常多人在3折收点融债权。

其实有人收割债权,起码2件事:

1.真实资产不少

如果平台大部分是假标,没人会那么傻去收债的。大家可以去第三方债转平台的看看,真正垃圾的资产1折都没人要。

还有一家有人收标的平台可作为对比,就是小牛在线。收小牛在线债权的人,都是挑着收的,有些项目是不收的,背后原因不言自明了。

2.收的人有利可图

收的人也不是傻子,必然是有不小赚钱的可能才会去收。既然他们的成本是3折,那么他们自然是有把握催回比3折更高的比例,从而赚钱。

当然,按照教父的经验,这类收标的不小可能其实就是平台自己在收。

“争取”最后再捞一笔,可以参考的就是图腾贷、银湖网...

同时这样还能迅速降低存量,满足监管要求。而且往往监管也会睁一只眼闭一只眼,监管只要你化解风险,基本很少管你用什么方法。

面对这种收割,出借人要不要选?其实并没有明确的答案,教父结合以往的经验说2点建议。

1.如果是一些资金实在紧缺到不行或者救急的朋友,可以考虑割肉。或者不想再被回款遥遥无期的无助折磨的,也可以选择止损。

2.按照过往的经验,一开始收割的比例往往是最高的,比如银湖网最开始还有5折,后来变成4折,再到3折...

从以往的类似平台来看,最后回款大部分也是在3-4折左右。但是点融这种情况,一开始就直接从3折开始割,实在有点过分了...

所以如果不是建议1中的情况,就不太建议现在止损了,毕竟3折对于一家有大量真实资产的平台而言,实在少了点。

大不了和平台、老赖耗着,借款合同多久都是有效的,老赖们迟早们还是屈服的。但不得不说,这需要不少的时间...

总之面对收割,从来没有绝对正确的选择,出借人结合自身情况去考虑吧。

另外,教父已经建立了点融的消息追踪群,需要进群的朋友,请先添加教父个人wx(ID:jfsc003),然后拉入群里。

-2-

宜信

宜信最近有2件大新闻,裁员、谋求融资。

传闻中,宜信将裁员25%,而且年后还会有一波裁员。在职员工也被告知,今年没有年终奖,钱都拿去补偿被裁的员工了。

这波操作实在让不少没有被裁的员工酸了一把。但事实上,没有被裁的员工或许是该庆幸的。

被裁的员工是拿着n+1的补偿开开心心回家过年了,但是年后怎么找工作却是个大问题。

现在的就业形势,网贷行业的形势,导致网贷行业的员工出去后重新找工作非常难难度。

像教父(公众号:教父识财)这边有几个岗位一直空着的,问问了HR才知道,不是没人来而是选择太多,得再挑挑谈到更符合公司利益的条件...(就是尽量给公司省钱,你懂得)

实际上也确实是这样,2019年网贷平台关了这么多,有能力的另寻出路自然问题不大。

但是许多能力尚未到位的,还想继续干回熟悉的网贷的员工不在少数,如今的他们只能等着被选择了。

因此,没有被裁的员工,某种程度上或许该庆幸吧。

裁员是为了节省开支。与此同时还要谋求融资,还是缺钱了。

但是现在应该说每几个互金公司是不缺钱,寻求融资也实属正常。不过老实说,行业这种环境,还是比较难难找到资金方愿意进来。

但还是希望有惊喜吧,毕竟融资不单单是钱那么简单,更重要是给到员工和出借人的信心,这可能比钱来得“更值钱”。

-3-

米庄立案

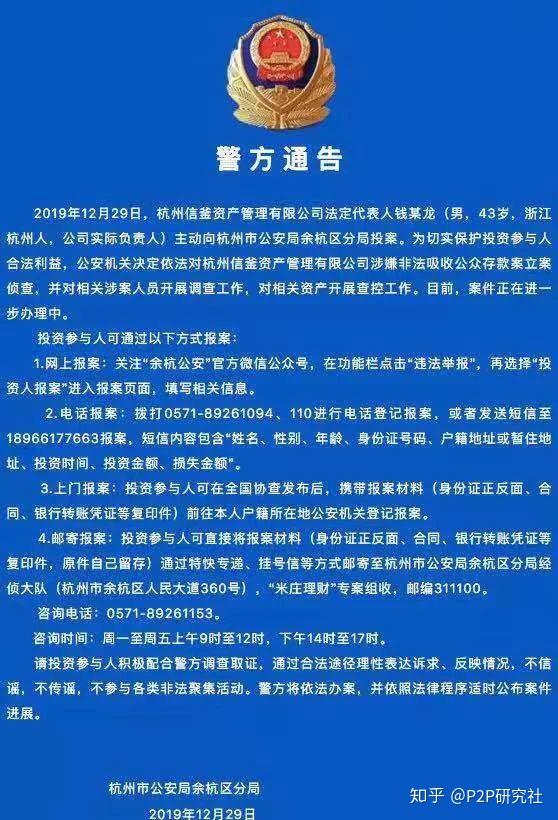

12月18日,米庄理财宣布清盘。11天后,创始人钱志龙(阿里巴巴曾经的75号员工)投案自首。

既然已经立案,那么出借人挽损工作就要抓住重点。

不是去闹jz,也不是惦记着骂平台老板。米庄12万当前借款人才是重点!

众所周知,米庄是做“校园贷”起家的。“校园贷”的借款人有2个重要特性:

1.受教育程度较高,大部分借款人信用意识较高,只要加以催收还是能还钱的。

2.借款用户粘性更高,因为这么高的利息,这些年轻人很难一下子还钱,往往需要重复借款。

总之,“校园贷”平台的资产质量还是有一定保证的。米庄早早就能和华融消费金融这样的持牌机构合作,也佐证了资产质量有一定的成色。

因此,对于年轻借款人居多的米庄理财,教父(公众号:教父识财)建议出借人考虑重点推动以下两点:

1.尽快让平台恢复催收,请愿JZ希望能把管催收业务的主管先放出来“戴罪立功”

2.请愿JZ介入催收,加大催收的震慑力,提高追缴效率

同时,教父也劝告这些年轻人的借款人,不要年纪轻轻就是走上“逃废债”的不归路。

无论平台清盘还是立案,借款合同依旧受法律保护。切莫为了一时小利,毁了一生前程。

Ps.

2020年,守住财富才是目标

收益率方面,不要太贪心了

6-8%就差不多了

还有

人生极端风险,一定要做好对冲

该买的保险买好

才是对自己负责,对家庭负责

2021-04-18

2021-04-18

2021-04-18

2021-04-18

2021-04-18

有没有人做过宜车融押证不押车的,是不是利息很高的那种?【宜信普

2021-04-18

点融放款正常?宜信偷偷裁员!前支付宝高管自首,米庄理财被立案...

2021-02-21

现金巴士仍在放款,创始人为宜信唐宁弟弟,获雷军顺为资本投资_平台

2021-02-12

2021-02-09

2021-02-07