发表自话题:日利率0.06高吗

来源:兴证固收研究

投资要点

1. 嘉元转债(评级AA-、发行规模12.4亿元)下修条款较严,为“15/30,85%”,债底保护一般,预计目前平价下其上市首日获得的转股溢价率在13%-17%区间内,价格为113-117元。在配售50%的假设下嘉元转债留给市场的规模为6.20亿元,测算中签率0.0083%。打新参与没有异议。随着6μm铜箔渗透率的提升和主要厂商的切换,轻薄化已经成为铜箔的趋势,叠加动力电池需求的提升,未来公司盈利\有望大幅增长。

2. 嘉元科技是国内高性能锂电铜箔行业领先企业之一。公司主营业务一直为电解铜箔,锂电铜箔贡献几乎全部业绩。目前公司的主营产品为超薄锂电铜箔和极薄锂电铜箔,公司目前具备稳定生产6μm极薄锂电铜箔的能力,并已小批量生产4.5μm和4μm铜箔。2019年嘉元科技锂电铜箔市占率8%,6μm铜箔市占率24%,在国内产能排名前五的公司中,嘉元科技市占率、毛利率、净利率均具有明显优势。公司目前已同宁德时代、宁德新能源、比亚迪等知名电池厂商建立长期合作关系,成为其锂电铜箔的核心供应商,且根据锂离子电池制造行业特点,公司客户粘性较好。

3. 20Q3公司实现营业收入/归母净利润7.89/1.17亿元,同比下降32.74%/56.34%。单Q3公司实现营业收入/归母净利润3.84/0.59亿元,同比下降6.57%/32.18%,主要原因是报告期内各锂电铜箔生产厂商新建产能逐步释放,市场需求不及预期,竞争日趋激烈。值得注意的是,根据2020年业绩快报,2020年实现营收12.02亿元,同比下滑16.86%;实现归母净利润1.85亿元,同比下滑43.80%;其中Q4实现营收4.13亿元,同比增长51.3%,实现归母净利润0.68亿元,同比增长11.5%,四季度业绩迎来拐点。

风险提示:供给端竞争加剧、产能扩张周期同行业盈利周期不同步。

报告正文

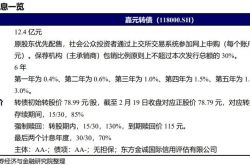

2月18日,嘉元科技发布公告将于2021年2月23日在网上发行12.4亿元可转债,本次募集资金主要应用至年产1.5万吨高性能铜箔项目。

1

嘉元转债打新分析与投资建议

下修条款普通,债底保护较好

嘉元转债的下修条款普通,为“15/30,85%”,赎回条款并无特别之处;设置有条件回售条款,为“30/30,70%”。按照中债(2021年2月19日)6年期AA-企业债估值6.89%计算,到期按115元赎回,其纯债价值约为81.07元,面值对应的YTM为3.14%,债底保护一般。若所有转债按照转股价78.99元进行转股,则对总股本(流通盘数量占比为71.65%)的摊薄幅度为6.80%。

静态看,预计首日上市价格为113-117元

截至2月19日收盘嘉元转债对应平价99.63元。嘉元科技在铜箔行业中地位领先,且铜箔行业下游需求旺盛,推高市场对于铜箔制造企业业绩弹性预期。在目前已经上市的,嘉元转债定位可能高于金力转债(评级AA-,余额4.35亿元,平价85.77元对应转债价格109.60元),略低于洁美转债(评级AA-,余额6亿元,平价98.06元对应转债价格121.48元)

静态看,预计目前平价下嘉元转债上市首日获得的转股溢价率在13%-17%区间内,价格为113-117元。

预计中签率0.0083%,积极参与

根据最新数据嘉元科技的前两大股东为广东嘉元实业投资有限公司、赖仕昌,两者分别持股27.43%/6.42%,公司股权结构集中,前10大股东持股约50%。在配售50%的假设下,嘉元转债留给市场的规模为6.20亿元。

嘉元转债仅设置网上发行。近期发行的彤程转债(AA,规模8.00亿元)、韦尔转债(AA+,规模24.40亿元)网上申购约790/858万户。假定嘉元转债网上申购750万户,按照打满计算中签率在0.0083%左右。

打新参与没有意义。公司是高性能锂电铜箔领先企业,目前已与宁德时代等多家知名电池厂商建立长期合作关系,并成为其锂电铜箔的核心供应商。随着6μm铜箔渗透率的提升和主要厂商的切换,轻薄化已经成为铜箔的趋势,叠加动力电池需求的提升,未来公司盈利有望大幅增长。

2

嘉元科技基本面分析

业务专注、质地优良的高性能锂电铜箔标的

公司深耕电解铜箔领域。公司成立伊始便专注于电解铜箔领域,目前已成为国内高性能锂电铜箔行业领先企业之一。公司前身是广东梅县梅雁电解铜箔有限公司,2011年公司通过决议整体变更为股份有限公司,后续于2019年7月申报科创板上市。自成立以来,公司主营业务一直为电解铜箔,目前公司的主营产品为超薄锂电铜箔和极薄锂电铜箔,公司目前具备稳定生产6μm极薄锂电铜箔的能力,并已小批量生产4.5μm和4μm铜箔。极薄锂电铜箔主要应用在新能源汽车、3C数码产品、储能系统、通讯设备、汽车电子等终端领域,其中公司凭借6μm极薄锂电铜箔成为宁德时代的核心供应商。

锂电铜箔贡献几乎全部业绩。业务结构来看,2015年至2019年间,锂电铜箔业务占收入比从93.75%增长至99.19%。2017年锂电铜箔业务有所压缩,2018年逐步恢复。

公司受益于动力电池需求成长及铜箔轻薄化趋势

公司的主要产品——超薄锂电铜箔和极薄锂电铜箔,主要应用于锂离子电池行业,最终应用在新能源汽车动力电池、储能设备及电子产品等领域;公司其他产品为标准铜箔,主要应用于PCB行业。目前公司销售的主要产品有双光6μm极薄锂电铜箔和双光7-8μm超薄锂电铜和其他锂电铜箔。

铜箔材料占据动力电池重量比例约13%、成本比例约11%,是动力电池的核心材料。2018年宁德时代率先开启6μm铜箔切换潮,到2019年其6μm铜箔渗透率已经高达90%以上。随着锂电池龙头宁德时代的带头切换,预计其余电池厂商后续也有望陆续跟进铜箔切换,形成铜箔轻薄化的主要趋势。2019年锂电铜箔总产能 排名前五的公司为诺德股份、九江德福、嘉元科技、铜冠铜箔、华威铜箔,CR5约为50%,6μm铜箔产能排名前五为诺德股份、嘉元科技、华威铜箔、灵宝华鑫、超华科技,CR5接近90%,随着6μm锂电铜箔渗透率提升,铜箔行业集中度有提升空间,这有益于以6μm铜箔为主要产品的嘉元科技的发展。同业对比来看,公司的市占率、毛利率、净利率在同业中优势明显。

客户粘性较好。公司是国内高性能锂电铜箔行业领先企业之一,已与宁德时代、宁德新能源、比亚迪等电池知名厂商建立了长期合作关系,并成为其锂电铜箔的核心供应商。公司下游企业对原材料供应要求十分严格,锂离子电池制造企业有各自的原材料认证体系,为避免出现质量波动风险,锂离子电池制造企业一般不会轻易更换供应商。

2020年公司业绩较上年大幅下滑,但20Q4业绩迎来拐点

20H1嘉元科技实现营业收入/归母净利润4.05/0.58亿元,同比下降46.85%/67.96%。H1公司综合毛利率22.04%,较上年同期减少14.04个百分点。费用方面,公司销售费率/管理费率为1.48%/2.96%,较上年同期增加0.30/0.52个百分点。受汇兑损益影响,财务费用为负,部分弥补了公司利润。上半年公司净利率14.32%,同比下降9.34个百分点。疫情对需求冲击较大,同时各锂电铜箔生产厂商新建产能逐步释放,竞争日趋激烈,供给格局有所恶化。

20Q3公司实现营业收入/归母净利润7.89/1.17亿元,同比下降32.74%/56.34%。20Q3公司综合毛利率23.87%,销售费率/管理费率为1.39%/2.66%,较上年同期有所提升,摊薄部分净利润,但财务费用为负弥补了净利润。公司净利率14.83%,较上年同期下降8.02个百分点。单Q3公司实现营业收入/归母净利润3.84/0.59亿元,同比下降6.57%/32.18%,主要原因是报告期内各锂电铜箔生产厂商新建产能逐步释放,市场需求不及预期,竞争日趋激烈。20Q3公司综合毛利率23.87%,同比下降11.47个百分点。费用方面,销售费率/管理费率为1.31%/2.35%,同比增加0.33/0.16个百分点;公司净利率15.40%,同比下降6.01个百分点。值得注意的是,根据2020年业绩快报,2020年实现营收12.02亿元,同比下滑16.86%;实现归母净利润1.85亿元,同比下滑43.80%;其中Q4实现营收4.13亿元,同比增长51.3%,实现归母净利润0.68亿元,同比增长11.5%,四季度业绩迎来拐点。

估值处于2019年以来较高位

截至2月19日收盘嘉元科技PE(TTM)98.17倍,PB(LF)6.97倍,目前铜加工行业中位估值约41倍;纵向看公司估值处于2019年以来较高的位置,这主要同公司20年业绩下滑相关。

根据Wind一致预测,公司2021/2022年净利润分别为3.96/5.47亿元,按照2月19日收盘价计算PE45.91/33.27倍。

风险提示:供给端竞争加剧、产能扩张周期同行业盈利周期不同步。

上一篇:节后首日央行净回笼2600亿元

2021-08-09

只要0.03‰!债券承销费开出“跳楼价”后,兴业银行和中信证券收到监管警告

2021-02-23

2021-02-23

2021-01-26

刷脸被卖房?刷脸要方便更要安全 刷脸时代如何保证“脸”的安全_技术

2020-12-15

DTCC2019 中国数据库技术大会见证实录(PPT 下载,来了!)

2020-10-11

2020-10-07

任正非:44岁负债创业,借款2万元创立华为,用5G技术走向世界

2020-10-07

2020-09-29

2020-09-13