发表自话题:微业贷app官网下载

原标题:【协贷网】小微企业贷款:信贷风险补偿、信用增信助推企业借款不再难

企业贷款 不再难需要进一步加强信贷方面的政策支持

小微企业的普遍特点:有规模小、发展前景不确定性等特点,银行在给小微企业贷款时面临比较高的风险。导致小微企业融资的可获得性比较低,风险的问题是持续困扰小微企业贷款融资的关键因素,银行不太愿意给小微企业贷款,重要的一个原因就是风险。针对小微企业规模小、发展前景不确定,经营管理水平相对不高、财务会计制度不够健全等特点,企业要想贷到款,需要银保监会在信贷风险分担,信用增信方面政策支持。

信用增信方面政策形式和作用如下:银行与保险机构风险共担,发挥保险机构融资保险和增信的作用。打通双方业务数据信息共享,同时引导保险机构针对小微企业生命周期不同阶段提供差别化的风险保障,为小微企业提供更加灵活的贷款保证保险产品和增信支持。这就是让更专业的部门更精准地识别风险、对风险定价,避免银行因为无法承担风险或定价不准而影响放贷积极性。

企业借款不再难需要进一步加强风险方面的政策支持

信贷风险分担政策形式和作用

银行与担保机构风险共担,发挥融资担保机构的风险分担作用。为符合条件的融资担保业务提供增信、分险,疏导信贷资金向小微企业倾斜。

地方政府创新风险补偿银行不良贷款,推动地方政府风险补偿基金、应急转贷金等专项资金,对银行不良贷款进行分担补偿,有效提升银行对小微企业贷款的积极性。

社会信用体系降低风险溢价,金融信用信息基础数据库与市场化征信机构功能互补、错位发展的市场格局,建立了覆盖面广、信息量大的小微企业及小微企业主信用信息档案,促进小微企业融资需要的重要信息。通过缓解信息不对称,更好地解决风险识别问题,有利于降低风险溢价,最终体现在实际融资成本的下降。

小微企业融资难需要解决银企双方信息不对称

小微企业不像大企业有完整的财务报表,有全方位的管理,它公司治理、生产经营、财务管理等方面相对是不足的,资产规模小、抵御风险能力弱、生命周期也偏短。同时小微企业由于规模小,生产经营活动范围主要在本地,更需要地方层面的信息。因为大家知道,信息集成的成本还是很大的,企业新开和注销、生产状况,要全部集中到国家层面的信息系统建设,成本、时效可能短时间内达不到。地方的财政、税务、法院、用电、用水这些信息整合了,当地银行的金融服务就能够做好,地方信息对小微企业金融服务更加重要。银行也在运用大数据来获取企业的各种有效信息,提高对小微企业发放信用贷款的能力。让中小微企业贷款真正不再难。

未来一段时间内,推动行业性融资行担保机构发展、完善贷款风险补偿和分担机制,持续优化社会信用体系,加快建设区域性小微企业信用信息共享平台,缓解银企信息不对称,切实提升小微企业融资可得性,让小微企业贷款不再老大难。

标签组:[网贷] [银行] [企业贷款] [融资] [银行信用] [信用贷款] [信用政策] [银行借款] [银行风险] [小微金融] [银行融资] [企业信用] [融资风险] [信贷风险]

2021-03-05

【协贷网】小微企业贷款:信贷风险补偿、信用增信助推企业借款不再难_融资

2021-03-04

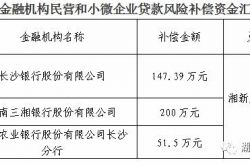

湖南省2020年金融机构民营和小微企业贷款风险补偿名单公示啦,共计3家金融机构!

2021-02-08

【政策利好】符合政策条件小微企业贷款 财政部门按基础利率50%给予贴息_融资

2021-01-28

2021-01-28

2021-01-28

2021-01-28

交通银行企业抵押经营贷,线上审批,年化利率4.86%,随借随还,按天计息!_融资

2021-01-24

2020-09-07

瀚信网中小企业日报丨银保监会:今年小微企业贷款可得性明显提高_融资需求

2020-09-07