发表自话题:黑名单可下款的小贷

其实想写这篇文章很久了,一直也没有时间,身边的家人或朋友有时候也会缺钱,相信大家都一样,总会有用钱的时候,可是现在这个时代,私人借钱比登天还难,不仅钱借不到,场面还极其尴尬,弄不好友谊的小船说翻就翻,所以说现在借钱太考验人了,真的是风险太高了。

好了退一万步说,你跟私人借钱,钱借到了吧,你却把人情给也给借了,有句话说的好,欠人人情还不如欠利息,利息有价,人情无价呀,遇到好一点的人,嘴巴严实一点的人,倒还好,悄悄借钱,悄悄还钱,这事也算过去了,遇到大嘴巴一点的,就怕别人不知道你欠他钱,没办法这就是现实。

所以思来想去,还是跟银行借钱划算,但是前提是要低利息低手续费的钱才敢借,但是很多人甚至连贷款的利息都算不清楚,人家跟你说月供还多少钱,你觉得这个月供在你能力之内,你就满心欢喜的把钱给借了,但是却不知道背后要还多少的利息钱。

今天给大家普及普及贷款的那些事儿,教大家两个技巧,防止贷款被人骗,第一个技巧就是反复确认你本次贷款的年化率,现在金融监管严格了会好点,像以前许多无良的中介都可以在利息上面做很多的文章,常见的套路给大家说下:

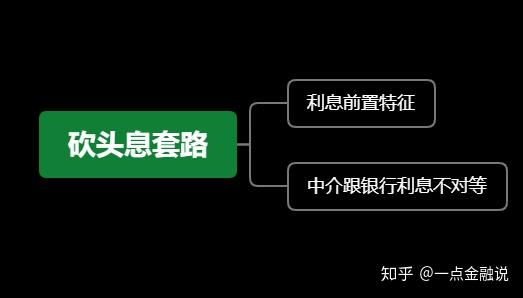

套路一:砍头息

这个非常狠,举个例子,有一款贷款产品,银行月利率是3厘,可以做3年,有的中介就跟你说这款产品月利率是5厘,做三年,然后他还会跟你说5厘里面其中2厘是银行要先收走的,然后贷款下来就是3厘还款,结果实际上这2厘跑进中介的口袋里面去了,这2厘中介能赚多少钱?比如你贷款30万,一个月赚你2厘,也就是600元,贷款3年,赚你21600元,是不是很恐怖,而且他还额外赚你手续费,一般是下款金额的3%也就是9000元。

不过现在金融监管严格以后,砍头息被认定为套路贷,不过还是要注意,如果你有遇到利息前置的一定要多个心眼,到底是不是被人砍头息了。

套路二:等额本息误导算法

给大家举个例子,贷款30万,月利息是6厘,贷款3年,等额本息还款,相信大部分人做贷款,中介都是这样报方案给你的。这个时候他分三步给你算月供:

每个月还款本金=30万/36月=8333元;

每个月还款利息=30万*6厘=1800元;

每个月月供=8333元+1800元=10133元,

相信大部分的人都觉得这种算法没有问题,但是其实很多人都被这种算法误导,这个6厘根本就不是银行的6厘,而是被加工过换算出来的,实际上银行的利率是多少,我们通过房贷计算器验证一下,这里月供有有几块钱误差,没算那么具体:

通过计算我们发现中介说的6厘,实际上换算成银行的年化率要达到13.2%,那换算成月利率的话是13.2%/12=1.1分,发现实际上银行的月利率是中介报给你的两倍,而中介为了误导你觉得是低息它报了6厘给你。

这里可能有人会问,那为什么中介算出来的月供跟银行算出来的月供会一样,这里其实就涉及到等额本息这个还款方式的原理了,给个图片大家理解下:

我们可以看到银行等额本息的还款是虽然每个月还款金额一样,但是它利息是从多的往少的还,而本金是少的往多的还,所以前期都在还利息,而中介的算法是把本金平摊每个月,利息平摊每个月,所以虽然月供一样,但是其实偷换概念了,这种情况一旦你选择提前还款的时候,你会发现中介的算法你本金根本就没还那么多。

套路真的是太多太多了,不过在这里可以给大家两个建议,避免踩坑,第一个就是反复跟银行和中介确认年化率,年化率,年化率,这个很重要,别管中介说的天花乱坠,你只要确认银行的年化率是多少就可以,这个他骗不了你,一旦中介骗你,你回头去银行签约的时候再跟银行确认,银行不可能骗你,毕竟有监控有录音,而且还有合同。

一旦你确认了年化率,你就能避免被砍头息和利息误导算法的坑,在这里给大家做个年化率参考,你才知道利率到底是偏高还是偏低,一般像今年,抵押类贷款月息最低3厘左右,很低了,年化率4%不到,非抵押的话建议年化率不要超过10%,除非你资金真的很困难了。

第二个技巧就是无论如何,要做银行类贷款,不要做什么公司贷款,不要跑到人家公司去借钱签什么合同协议,要用钱一定要用银行的钱,一定要去银行签约的那种。

所以大家只要记住确认年化率还有就是要去正规银行签约,这样基本就不会被人套路,好了今天就说到这里,大家也可以留言,是否被套路过,我帮大家分析分析!

2020-08-23

广发自信一贷的还款技巧都有哪些?放款失败的原因你都找到了没?

2020-08-22

2020-08-13

2020-08-11

2020-08-10

2020-08-10

2020-08-10

2020-08-09

fof 建信基金:建行惠懂你贷款靠谱吗?分享建行惠懂你贷款技巧

2020-08-07

有钱花审核未通过?有钱花、微粒贷借款技巧,没额度的赶紧收藏!

2020-08-06