发表自话题:装修贷

装修贷/信用贷现金流管理及实际利率简算

之前星总提过装修贷/信用贷产品后期现金流出会加快,刚好最近在接触信用贷装修贷,出于谨慎考虑,对未来5-7年的现金流进行了模拟。

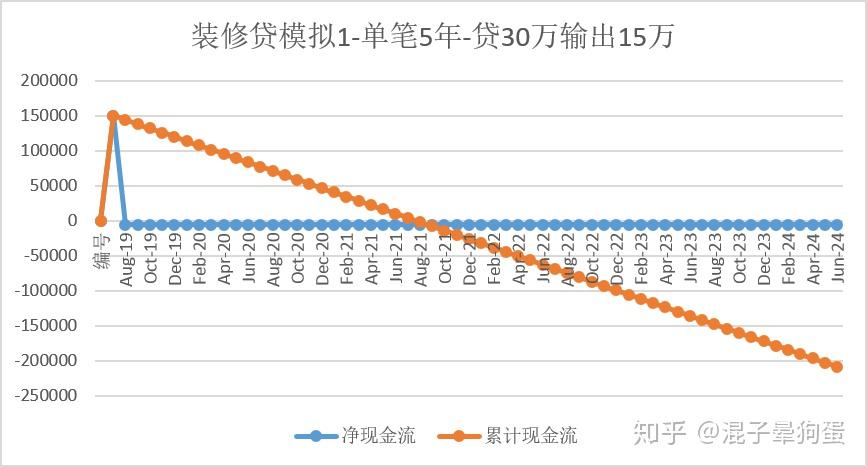

单笔5年,30万等额本息,贷回来后用掉其中的15万;

由上图可以看出,如果你拿走15万出去用,在第24个月的时候,就要往里面贴钱;

如果我们在第二年即将负现金流的时候,增加一笔同样30万等额本息5年贷款,拿走15万出来用,则如上。在第二笔贷款进入后的14个月,陷入负现金流,现金流出是加快的;

加速下降

如果我们在第三年即将负现金流的时候,增加一笔同样30万等额本息5年贷款,拿走15万出来用,则如上。在第三笔贷款进入后的10个月,陷入负现金流,现金流出是加快的。此时贷款90万,每月的还款叠加超过1.8万/月。

现金流如同蟒蛇,越勒越紧,让人窒息。

有没有解决办法呢?水库流行:以上全错!

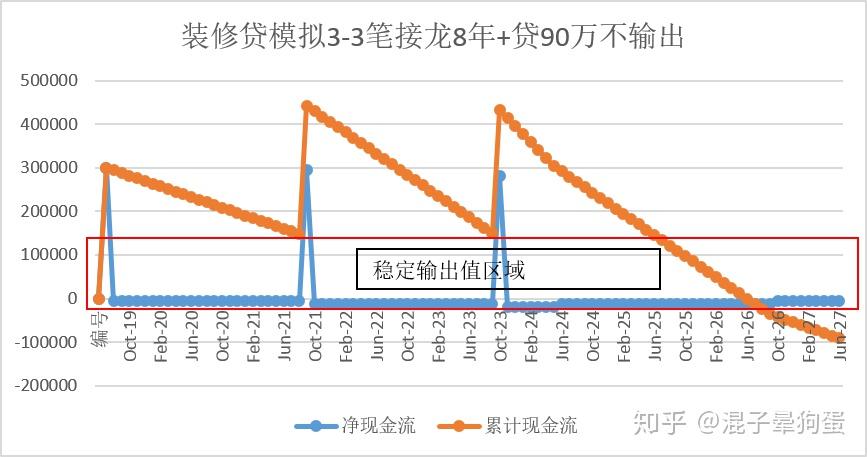

我们尝试一下接龙。

锅盖部分(资金的纯粹浪费,),用来储备月供还款

如果我们不增加输出,最后一笔款贷到不用,全部拿来还月供,则现金流如上。勉强撑够5年,但与此同时,资金造成了巨大浪费,以上的山峰都是钱,我们白白浪费掉了。

以上看的不够清楚,我重新把现金流整理,不做输出整理一个现金流。

我们用3笔装修贷接龙稳定8年,做了一个相对稳定的输出区域。答案就一目了然了。

我们按照平均年化6%计算。在A点到B点的实际利率(因为该区域才是实际上稳定输出的区域)=15个月/12*(6%+6%)+7个月/12*(6%+6%+6%)+14个月/12*(6%+6%)=15%+10.5%+14%=39.5%

换算成年化=39.5%/36*12=13.17%

为什么会这么高,因为5年等额本息产品会导致现金流“锅盖”太高,将“锅盖”浪费的成本摊到可用资金成本里面,会导致成本急剧上升。

这也是玩信用贷接龙的,要么被现金流拖死,要么没办法赚到钱的原因,除非你有稳定的渠道,将“锅盖”部分利用起来。

我本人对此是比较慎重的。

2021-07-12

中邮消费金融欺骗消费者循环贷可以循环使用,结果贷出来之后不能循环使用

2020-10-07

远离网贷:要小心了!这27家持牌消费金融借贷平台,你有借过吗?

2020-09-30

时髦老妈花80万美容,女儿:技师帮妈妈贷款1万6千6拿去消费掉了

2020-09-25

2020-09-13

2020-09-07

2020-08-31

2020-08-30

2020-08-24

哈银消费金有卡贷怎么申请只要有信用卡5000以上即可秒批6000起。

2020-08-17