发表自话题:2021年下半年a股走势预测

全文分为三部分:

一、2020年总结回顾

二、当下市场观察

三、2021年投资策略展望

以下是正文:

一、2020年市场回顾:

1.行情回顾

开年:波澜壮阔的科技成长行情。国内疫情调整一步到位

海外疫情爆发:三月黑天鹅,疫情受害方向领跌

四月份后:市场恐慌情绪过后,情绪迎来修复,行情逐步回暖。疫情受益方向成为主线。包括:医药,食品、农业(必需型消费)

7月份后:市场迎来分化,疫情受益方向歇菜,市场维持区间震荡。顺周期、结构性板块逐步走出来,成为主线。包括:汽车、光伏、白酒、军工等

这个节奏,一直延续至当下。

总结:消费+消费贯穿全年。科技波段性行情,有好开头,可能守不住收益

2.2020年资本市场十大关键词:

注册制,疫情坑,熔断,七连涨,新基建,吃药喝酒开车,十四大,三十而立,顺周期,爆款基金

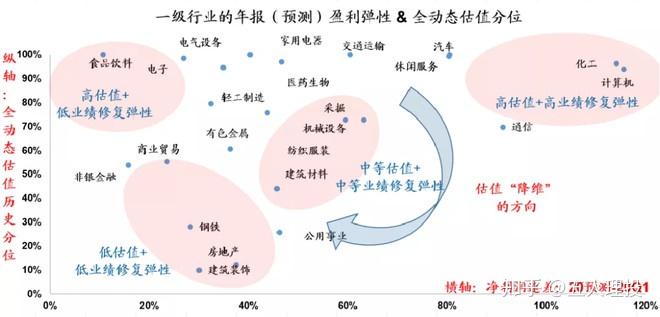

3.当下全市场一级行业年报(预测)盈利弹性和估值分位

二、当下市场观察

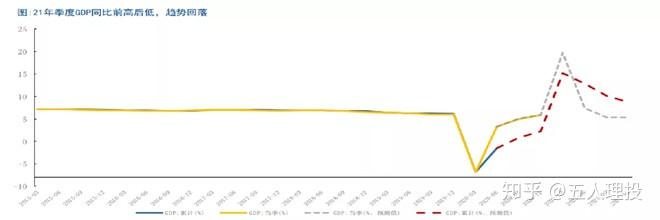

1.宏观经济层面:

(1)库存周期回落。经济增长前高后低

(2)流动性边际趋紧

(3)在此背景下,估值提升空间不大,基本面成为主线(看业绩增长)

来源:wind

结论:

1.短期因素影响下,周期品价格回暖, 二季度是PPI高点,上半年关注周期品。

2.消费行业从短期及长期的宏观背景来看景气度都相对较高,尤其是可选消费行业,如汽车、消费者服务等行业今年受疫情冲击较大,基数较低。

3.长期因素来看,设备制造业、半导体等战略新兴产业景气度较高。

2.产业层面:

消费领域:汽车产业延续补库存,产销数据2021或持续向好;其他白酒/家电/家具/食品;

医药医药:2021集采政策延续,cxo、医疗服务、第三方实验室持续高景气。创新药新药今年密集落地;

科技:半导体全线高景气;消费电子或持续受益于5g新机大年;通信、国产软件回到业绩现实。突出把握一些结构性高景气、高增长、业绩高确定性领域。如功率半导体、封测、三代半导体

3.货币政策层面:

经济复苏背景下,货币政策从“救火”到“求稳”转变,货币政策边际收紧

11月社融增速已经较上月回落,拐点基本确认

来源:研报社

三、2021年策略展望

1.投资主题词:

通胀,复苏,结构,聚焦,严格风控

(1)通胀:

两个指标:ppi,cpi

ppi:有色金属、能源、化工、半导体、建材等核心价值细分领域供需不平衡背景下,涨价路线

来源:wind

cpi:消费品领域的涨价。11月cpi时隔10年再次降为负。明年通胀可能并不如预期那么强。低通胀甚至通缩,持续关注明年cpi相关数据

来源:wind

(2)复苏

三条路线:

1.服务业、可选消费复苏。方向:影视传媒、航空、酒店、旅游等

2.科技成长主线得以持续。包括:三代半导体、苹果产业链、VR/AR产业链,封测、云计算等

3.高端制造和出口优势行业大放异彩。包括:新能源车、锂电设备、光伏、家电、机械等

2.行业策略:

1.医药

整体高估背景下,部分个股经过三四季度调整释放部分风险。医药行业存结构性机会

(1)疫苗:会是明年全市场最关住的细分行业之一

(2)CXO:整体保持高景气度,临床CRO恢复性增长,MAH及全球产业链转移共同推动CDMO持续强势增长。

(3)医疗服务:眼科、口腔及辅助生殖等细分赛道需求旺盛,领先的龙头公司长期受益

(4)创新药、创新器械

相关个股:智飞生物,复星医药,国药股份,康泰生物,康希诺,泰格医药,凯莱英,药明康德,迈瑞医疗,信达生物,贝达药业

2.电子行业

电子行业步入5G为主线的新一轮创新周期,展望2021年,苹果开启5G超级周期,产业链向国内转移,消费电子龙头崛起大势所趋。半导体行业景气度将迎来复苏,设计、制造、封测、设备等产业链各环节国产替代加速,本土公司潜力巨大。被动元件和面板行业需求端持续旺盛,供给端低效产能出清,行业迎来周期反转。

(1)半导体行业景气度全面复苏,5G商用推动换机潮

(2)苹果开启5G超级周期,新型终端加速兴起,陆厂崛起大势所趋

(3)半导体板块受益于下游稳健需求及供应链向大陆转移

3.汽车

底部拐点已过,行业温和复苏进入上行周期。

自主品牌头部集中,零部件企业走向全球。

新能源车:结构优化,to c 高低端市场打开。

自动驾驶:L3转型期,空间广阔。

关注三条主线:

1)21年行业继续景气复苏周期,关注产品周期的自主龙头

2)在to c端电动化产品取得明确优势的自主龙头

3)电动化智能化端发力的产业链标的

4.食品饮料

2021年估值继续大幅提升的概率有所下降。站在当下,建议回归食品行业未来的增长本质(高端化、美味需求、健康需求、便捷需求)而优选具备长期增长潜力及短期业绩强兑现逻辑的板块和标的。包括:

1、高端化趋势,对应板块如白酒、啤酒;

2、美味需求,对应板块如调味品、休闲食品等,背后本质是消费者习惯改变和一定的成瘾性;

3、健康需求,如保健品、乳制品板块;

4、便捷需求,对应如速冻食品等,背后本质是生活方式改变追求更高效率。

全年食品饮料板块降低预期。上半年配置白酒+啤酒板块更优(21H1同比低基数叠加需求回暖,业绩弹性大);下半年食品板块更优(21H1业绩增速相对承压,但到下半年考虑22年估值切换后,更具性价比)。

5.家电

关注三点:

(1)销量-价格-库存三重拐点来临,内外销景气度上行

(2)随疫情催化效应逐渐消失,短期内小家电行业景气度或略有回落,但长期成长逻辑不改

(3)厨电板块:渠道洗牌龙头受益,竣工有望提供动能

6.有色

重点关注铜铝,钴锂

工业金属:全球铜库存96万吨,位于同期低位,供给放缓,需求回升,库存低位,预计铜价将继续上涨。电解铝产能扩张进入尾声,需求回升,成本维持低位,预计铝价及电解铝盈利有望继续上行

能源金属:锂钴镍供需结构改善,布局新能源材料龙头。高端氢氧化锂市场来看,预计2023年首次出现供给缺口,短缺2万吨。预计2021年钴消费增长带动钴价上行

雅化集团,赣锋锂业,华友钴业,中国铝业,紫金矿业,山东黄金

7.环保

低估值,高成长。关注环卫、垃圾焚烧等领域的机会

(1)环卫:市场化驱动行业高增长,新能源环卫车有望爆发。

(2)垃圾焚烧项目稳健增长,未来仍有较大发展空间。

(3)污水处理:流域治理加速推进,污水资源化值得期待

结论:当下性价比很高的一个领域,兼具成长性、业绩确定性和未来估值修复甚至提升的空间。

侨银环保,玉禾田,龙马环卫,盈峰环境

四、2021年我们的策略

这样做一个梳理,2021年的投资策略其实已经浮出水面了:

1.延续今年五大投资主题词,三条主线可以挖掘。

2.结构性把握医药(疫苗产业链、CXO,医疗服务、创新药等),消费(家电、汽车、食品、化妆品等),科技(三代半导体、封测,设计、材料等)、有色、环保等领域机会

3.板块精选龙头是重要风格延续,注册制背景下聚焦龙头风格将继续强化

4.明年比今年难做是大概率。投资更加专业化、机构化、港美股化

整体策略:(1)坚守消费和生物医药长期确定性底仓配置

(2)全年降低预期,注重挖掘结构性行业/个股机会

(3)龙头风格会持续强化,坚持各领域的龙头策略

(4)围绕科技产业层面布局科技成长机会,存在超额收益

围绕下面五个维度,筛选出2021年核心备选股池,一共60支:

(1)符合三条路线五个主题词;

(2)行业/公司高景气赛道,中长期仍大空间;

(3)细分赛道龙头;

(4)基本面优质。业绩指标边际改善;

(5)好行业,好高管,好产品/服务等。

标签组:[投资] [股票] [产业链] [半导体] [市场策略] [周期性行业]

十大券商策略:2021年将是股市大年 市场高点可能在下半年!

2021-09-15

2021-09-15

A股市场晚报:券商密集发布2021年投资策略报告 明年市场机会在哪里?

2021-09-08

2021-08-23

2021-08-23

2021-08-24

2021-08-24

2021-08-24

2021年投资策略密集发布 多数券商预测:岁末年初A股有望迎来“春季行情”

2021-08-24

2021-08-24