发表自话题:股票柱状图颜色详解图

一、报告综述

本文将从资金指标、市场情绪、静态估值、衍生品指标四个方面选取10个指标描述当前股票市场情况,以期对股指当前所属阶段有个直观认知。

截止7月15日,总的来看,短期市场进入相对高估阶段,但仍未到疯狂过热阶段,情绪和资金短期进一步推动力度减弱,该上涨波段面临调整风险。

二、资金指标

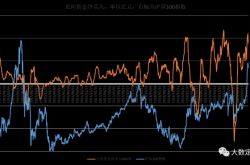

(资金指标:北向资金 近期持续流入,近两日净流出)

当前北向资金单日净买入-27.06亿元,20日移动平均净买入为36.53亿元,历史分位数为97%。即近期出现了持续大额的北向资金流入,但从历史看,到达此幅度后会有短期衰竭,事实上北向资金已出现连续两日净流出。

(资金指标:北向资金成交占比 短期趋势逐步下降)

当前北向资金成交占比为10.05%,历史分位数为93.60%。20日移动平均成交占比为9.74%,历史分位数为95.50%。北向资金成交占比连续5日扩大,20日移动平均成交占比趋势上逐步下降,北向资金的参与度趋势上在逐步降低。

(资金指标:两融余额 已达历史高位,仍在增长)

当前两融余额为13888.58亿元,较上日小幅增加14.9亿,历史分位数为94.4%。两融余额已经来到了历史的高位,考虑到15年两融余额是在监管前的数据,当下两融余额合理历史分位数可能更高。

(资金指标:融资成交占比 已达历史高位,有回落迹象)

当前融资成交占两市成交比例为10.68%, 历史分位数为65.50%。20日移动平均融资成交占两市成交比例为10.79%,历史分位数为82.20%。融资成交占比已有短期回落迹象,同样考虑到15年两融数据是未受监管前的数据,当下的融资成交比例的合理历史分位数会比数据体现的更高,了两融资金的参与度短期可能后劲不足。

(资金指标:新成立基金份额 历史高位)

当前新成立基金份额20日移动平均值为100.74亿元,历史分位为96.00%.新成立基金份额20日移动平均仅低于15年牛市巅峰时期,到达了历史的极高位置,关注监管政策,关注从基金通道进入市场的资金量后续变化。

三、市场情绪

(市场情绪:换手率 已达历史高位,仍有空间)

当下上证指数换手率为1.08%,历史分位数为83.4%;创业板换手率为3.63%,历史分位数为87.6%。不论上证指数还是创业板,换手率均已经到达了历史的较高水平,但尚未超过19年高点和15年市场的巅峰。市场参与度可能还有少量的空间,但此刻已经需要警惕情绪变化引起的短期变盘。

四、静态估值

(静态估值:PE 历史偏高位置,仍有空间)

当下沪深两市PE为20.68,历史分位数为73.4%;创业板PE为59.14,历史分位数为63.8%。不论沪深两市还是创业板,PE均已经到达了历史的较高水平,但尚未超过15年市场的巅峰。静态估值上看,市场已经失去了安全边际,进入相对高估值区间。对比之下,创业板PE历史分位数较沪深两市低,在安全边际上情况稍好。

(静态估值:PB)

当下沪深两市PB为2.04,历史分位数为48.6%;创业板PB为5.80,历史分位数为72.1%。沪深两市的PB尚处于历史中位数附近,创业板的PB已经在历史较高位置,与PE的结论恰好相反。从PB上看,沪深两市与创业板的PB仅2015年牛市时明显比现在高,剔除2015年牛市后,当下PB也已经到了历史相对高位。

(静态估值:PE倒数与10年期国债收益差)

当下沪深两市收益差为1.87%,历史分位数为35.70%;创业板收益差为-1.28%,历史分位数为64.40%。沪深两市的股债收益差已经到了历史低位,但仍高于2015年牛市顶峰与2017年蓝筹牛市顶峰位置。收益差的急剧下行了股市相对债市收益风险比的降低,意味着股市配置价值的下降。

五、衍生品指标

(衍生品指标:三次牛市IF基差率对比)

2015与2019年两次牛市中,IF基差都出现过较长时期的期货升水现货的情况,本轮牛市后期货贴水不断降低至消失,但未见较长时间的期货升水。

(衍生品指标:三次牛市IH基差率对比)

2015与2019年两次牛市中,IH基差都出现过较长时期的期货升水现货的情况,本轮牛市在7月初短暂出现过极端期货升水,随后消失。

(衍生品指标:三次牛市IC基差率对比)

2015与2019年两次牛市中,IC基差都出现过较大幅度的期货升水,本轮尚未出现。

标签组:[投资] [股票] [期货] [创业板] [分位数] [基差]

下一篇:史上最全股票指标图文详解(原创)

2021-08-30

终于有人敢说出真相:为什么中国股市持续了10年3000点?建议收藏

2021-08-24

中国股市如何捕捉连续涨停个股?牢记三大口诀,轻轻松松把握10倍牛股

2021-07-26

2021-07-25

股市中最经典的10种K线买入形态,大胆加仓买入,年年赚得盆满钵满!

2021-07-25

【股票新闻】10月16日的股票市场行情走势怎么样? 重点关注板块有哪些!

2021-02-14

2021-02-14

年入24亿,累计服务客户超10万家,天地在线正式亮相A股市场

2021-02-07

2021-02-02

2021-02-01