发表自话题:个人理财的三种形式

汪涵最近因为直播事件闹得沸沸扬扬的。

被参与直播的一商家一条朋友圈送上了热搜,随后被中消协点名,涉嫌刷单造假。

虽然事情后续有反转,商家发声明说是竞争对手恶意刷单,和汪涵直播无关。

但网友动作很快,已经扒出了汪涵之前代言的“爱钱进”理财平台爆雷的黑历史。

这款理财产品在今年年中就已经出现兑付困难,并且不断有投资者在网上投诉到期资金无法提出,后面公安机关直接立案调查。

后面事件持续发酵,不少投资者表示当初是因为汪涵的个人背书而相信这款产品的,所以也就将矛头指向了汪涵。

那么到底有多少人、多少钱可能会遭殃呢?

下面这张图虽然只有三十多人,但实际上根据媒体报道和官方披露,大约有37.6万人,227.6亿资金被牵涉到。

(多位投资者高举横幅要求“汪涵退还代言费”)

(多位投资者高举横幅要求“汪涵退还代言费”)爱钱进其实是一款P2P理财产品,小伞君算是近距离经历过2018年P2P集体爆雷潮的,实际上就是一种庞氏骗局,所谓的高收益只不过由下一个入局韭菜支付,没有任何保障,一旦爆雷本息不保,很想小时候玩的那种传炸弹游戏。

距离这次的爆雷也过了小半年了,我昨天为了写这篇文章再去搜索相关资料,鲜见后续消息,三十多万打工人三十多万个家庭,上百亿的血汗钱,怎么办呢......

投资理财界有个非常著名的“不可能三角形”,安全性、收益性、流动性不可能三者兼备,像股票收益性高流动性好,那么安全性就会低,P2P也是。

可现在的理财产品日新月异,即便运用了不可能三角形也未必能识别,像近些年网上出现了很多“创新型银行存款产品”,利率可以高达6%甚至更高,听上去很安全,收益也比一般的固守性产品高很多。(余额宝利率已跌破2%)

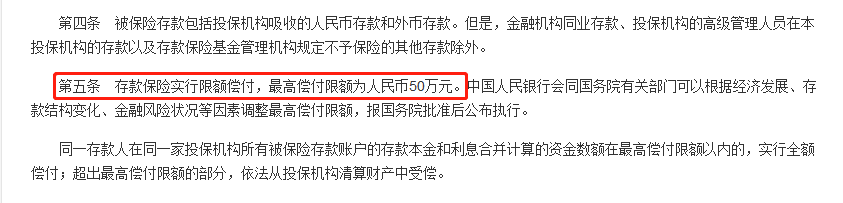

但如果知道2015年国家出台了“存款保险条例”就会知道,商业银行一旦破产,个人储户的存款不是无限额赔付的,而是有最高50万的赔付额度,超过50万的部分则不在条款保障范围内。

要开开眼,升高一个维度看这事情,如果只盯着某一个产品看,那会只见树木不见林。

理财只是家庭资产配置的一部分,而且还是后置的部分,只有理解了什么是科学的家庭资产配置,才能过上幸福、如意的财务生活。

下面是小伞君绘制的家庭资产配置生命图,融合了家庭标准普尔图和生命周期理论,从更全局的视角给大家说说,现金流怎么规划才是合理的。

(家庭资产配置生命图)

(家庭资产配置生命图)人生有4个关键的时间节点,分别是毕业、生育、孩子大学、退休,我们一一细说:

1、大学毕业到生娃前:

我们的风险承受能力是不错的,因为收入一直往上走,而且支出的压力还没有很大。

手里的活钱(可支配的现金)建议是3个月左右,不用太多,大概能应付创业、失业等变动带来的收入中断风险。

这也是李开复、雷军这些创业大佬鼓励年轻人创业的主要原因,这段时期的容错率还比较高。

值得一提的是,这个阶段是配置商业保险保障的黄金买点,尤其是健康保障类型的保险,像重疾险和医疗险,这两类保险都很挑人,身体健康比较差的投保难度大。

小伞君工作也有五年多了,身边的同学都是因为身体有问题想买保险,而咨询我的,乳腺结节、乳腺囊肿、甲状腺结节现在已经很普遍了,毕竟这届的打工人不容易鸭。

这段时间买保险不仅容易过健康告知这关,而且保费还能便宜优惠些,像重疾险的保费是采用均衡费率制的,每年交的保费都是一样不会因年龄变多。

拿小伞君举例,我27岁买了第一份重疾险,50万保额,每年交的保费不到3千,如果我35岁再买年交保费就要去到五六千了,这就是区别。

理财方面,在保险保障配置完善的基础上,玩一些收益性高,但安全性低的理财产品也不是不可以,因为刚毕业不久,手头上的钱也不多,即便全亏了也就是几千块,权当交个学费吧。

2、生娃到娃上大学:

这个阶段,家庭收入和支出双双上涨,对于活钱的需求会比上一阶段更大,建议准备好家庭6个月的生活开销费用,以备像今年疫情这样的不时之需。

保险方面,孩子的教育金和大人的养老金是黄金买点,因为这个时间点配置,经过长时间的复利增长之后,十几年后孩子上大学、三十年后自己养老,刚好能适合对应的现金流,具有非常强的确定性,年金类保险的收益都是写在合同里面的,每年领多少都很明确。

而且这个时候买给家庭经济支柱买寿险也是非常必要的。

理财方面,这个阶段的家庭风险承受能力在递减,因此要远离高风险的理财产品,避免发生财务危机,稳住才是第一要义。

3、娃上大学、结婚到自己退休:

这个阶段,家庭的收入和支出在逐年递减,特别是在孩子上完大学、结完婚之后,支出会大幅下降,对于活钱的需求没有上阶段高,准备3-6个月即可。

保险主要是做养老金的补充,很多人容易在这里出现误区,以为养老金是这个阶段才要买,其实不是的,五十多岁已经比较晚了,年金的复利增长威力不及上个阶段强。

这个阶段的抗风险性已经较低了,所以理财方面也不能激进,只能考虑中低风险的理财产品。

4、退休之后:

除非是年轻的时候买了终身重疾险,否则强烈建议这个阶段提前备好一份治疗大病的首付费用,以备无患。(六十多岁基本上就买不到重疾险了)

保险方面,老人意外险、医疗险,如果身体条件过不了百万医疗险的话,可以考虑防癌险,小伞君给自己父母配置的就是意外险,每年都会买,以及防癌医疗险。

理财方面,这个阶段就不要折腾了,保住养老钱才是第一位的。

保险配置是家庭资产配置的非常重要一环,而且是前置的。

国家癌症中心发布的癌症数据告诉我们,在中国,平均每天超过1万人被确诊为癌症,每分钟有7.5个人被确诊为癌症,每分钟有5个人死于癌症。这里的每一个人,都代表着一个小小家庭。

疾病,特别是像癌症这样的高发重大疾病,对于每个家庭都是巨大的挑战。

刚上面说了在毕业和生娃之间这段时间,是重疾险和医疗险的黄金买点,那么这两个保险的特点是什么呢?

百万医疗险的特点是:大小疾病住院都可以报销,而且不限社保,交纳几百元保费就可以拥有几百万保额,杠杆率超高。

理赔方式是住院之后凭发票进行报销,报销额度不会超过发票金额,保障期限一般为一年。

但有的百万医疗会设置保证续保期,目前市面上百万医疗险最长保证续保期间为20年。

重疾险的特点是:保障重大疾病,保额一般是10万-80万不等,购买时可以根据自己的预算来做选择,确诊重大疾病时,保险公司一次性赔偿保额,这笔钱可以自由支配,可以用于治疗,也可以用户康复花费,或者其他的支出。

目前市面有一年期、定期、终身多种期限可以选择,一般购买重疾险推荐购买长期的,这样才能用相对优惠的价格获得保障,上面所说的黄金买点才成立。(一年期的保费会随着年纪和身体健康状况而变化)

上面说到孩子教育金的黄金买点是生娃和孩子上大学之间,更准确地来说是孩子0岁-10岁之间。

教育金的特点是:确定性非常高,在娃小时候一次性或按年/月强制性存一笔钱,等到娃成年时,就可以领取。前期投入越高,后期回报也越高。

教育金收益主要是受3个因素影响:投保金额、娃出生日期、开始投保日期。

投保金额越大,娃出生越早,开始投保越早,总收益就越高。

教育金风险大吗?大部分情况下,固定收益写进合同里,能领到多少钱明明白白,个别优秀的产品能达到220%已交保费。

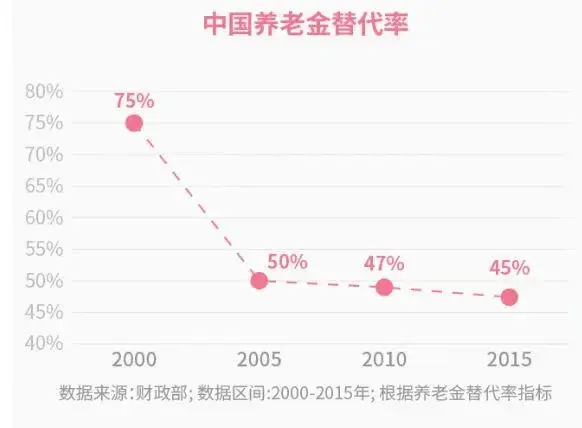

我国的养老金替代率已经从97年的70.79%下降到了前年的45%,已经处于国际劳工组织公约划定的养老金替代率警戒线之内。

最近很火的延迟退休政策,也给了我们一个警醒,国家的养老金压力很大,不能全指望社保的养老基金,商业养老金保险值得考虑起来了。

(一路下滑的养老金替代率)

养老金保险也是100%保证领取,保险合同中明确规定,资产稳定有保障。

但和一般的储蓄账户不一样,它主要的主要保障功能是为了转移“长寿风险”,终身型年金险,一般是50岁或者60岁开始领取,每年给你一笔养老金,一直到去世为止。

如果在此期间不幸身故的话,受益人可以领取约定的身故金。

2021-09-06

2021-09-06

2021-09-06

邮政贷款借据(邮政银行财务依据什么发放贷款,需要贷款户签财务借据吗)

2021-02-27

P2P理财三步走——教你如何选择靠谱的平台与投资项目【吐血原创】

2021-02-18

湖南省有微贷网理财吗(有人用过微贷网APP吗?现在怎么理财比较合适?)

2021-02-09

2020年「待收超300亿」悟空理财出事了?多位明星代言P2P“翻车”!34万理财人欲哭无泪

2021-02-08

2021-02-05

投资理财是怎么赚钱的?2021年必读的10本投资理财书籍(1月更新)

2021-01-25

掉入网贷这个坑怎么解决,职业贷款咨询师揭秘掉坑网贷的原因及解决方案

2020-12-17