发表自话题:股票投资策略分析报告

截至2016年3月,国内基金管理公司基金净值为77733.71亿元,其中开放式基金占了96.89%;其次是封闭式基金。

基金管理公司规模排名情况

◆资管业务总规模排名

截至2016年第一季度基金管理公司资管业务总规模排名前十的机构和规模如下所示:

◆专户业务规模排名

截至2016年第一季度基金管理公司专户业务规模排名前十的机构和规模如下所示:

2. 公募基金管理公司财务状况分析

基金管理公司主要财务指标

2014年底,行业延续了2013年度的发展趋势,盈利水平持续转好。截至2014年底,95家基金管理公司资产总额合计为824.76亿元,较2013年增长了26.09%;负债总额合计为189.33亿元,较2013年增长了52.23%;净资产总额合计为635.43亿元,较2013年增长了19.95%。2014年底,95家基金管理公司营业收入合计为431.70亿元,较2013年度增长了24.07%;营业支出合计292.53亿元,较2013年度增长了23.56%;净利润合计108.03亿元,较2013年度增长了29.10%。

基金管理公司负债结构

截至2014年底,基金管理公司的合并负债总规模为297.54亿元,较2013年增长150.51亿元,增长了102.37%。基金管理公司的负债总规模为189.33亿元,较2013年增长64.96亿元,增长了52.23%。

在基金管理公司的负债结构中,应付职工薪酬、应付账款、其他负债、短期借款、应交税费为最主要的5项负债科目。其中,应付职工薪酬67.44亿元,占全部负债的35.62%;应付账款35.17亿元,占全部负债的18.58%,其中71.98%为应付销售机构的销售费用;其他负债31.40亿元,占全部负债的16.59%,其中55.39%为专项风险准备金;短期借款28.41亿元,占全部负债的15.01%,为T+0货币市场基金快速赎回业务垫资而向银行借入的款项;应交税费20.92亿元,占全部负债的11.05%。

基金管理公司营业收入结构

2014年,95家基金公司实现营业收入431.70亿元,较2013年度增长了83.74亿元,上涨了24.07%。从收入构成来看,2014年底管理费收入占营业收入的80.37%,较2013年度的87.77%的占比下降了7.51%,但仍是收入的主要来源。2014年度销售服务费收入占营业收入比重从2013年度的1.20%剧增到5.15%,从行业整体上看已超过手续费收入成为第二大收入来源。但同时也应该注意到,手续费收入仍是绝大部分基金管理公司的第二大收入来源。

基金管理公司营业利润结构

2014年度95家基金管理公司净利润总额为108.03亿元,较2013年度的83.68亿元增加了24.35亿元,上升29.10%。2014年共有69家公司盈利,26家公司发生亏损。

3. 公募基金行业经营效益分析

公募基金行业规模分析

截至2015年,我国公募基金数量为2722只,较上年末增加了825只。基金份额为76674.13亿份,较上年末增加了82.51%;基金净值为83971.83亿元,较上年末增长了85.15%。

公募基金行业利润分析

虽经历了2015年A股两次“跳水式”大跌,公募基金仍取得了不错的收益,2015年合计盈利6799.14亿元,成为自2009年后盈利最丰厚的一年。从类型上看,股票基金全年仅盈利67.02亿元,仅占公募基金盈利的1%。2014年,股基曾大赚2914亿元,这意味着去年股票型基金盈利同比下滑97%。混合型基金成为公募基金利润最主要的贡献者,2015年盈利5134.94亿元,为公募基金贡献了76%的盈利。

从公司来看,利润收入排名第一的为华夏基金,2015年共实现利润509.01亿元。

4. 公募基金内部竞争格局分析

行业资产净值集中度分析

截止2015年12月31日,国内基金公司管理资金资产净值规模排名前三的企业分别为天弘、华夏、易方达,其基金资产净值分别为6739.30亿元、5902.09亿元和5759.67亿元,占比分别为8.02%、7.02%和6.85%。和2014年相比,规模前10的基金公司名单没有变化,但位次稍有调整,天弘基金、华夏基金仍占据前两名,易方达基金规模同比增加152%,排名从第六升至第三,3家的规模均超过5000亿元。

行业基金业绩排名分析

1、股票型基金排名

2015年,股票型基金排名前三的分别为富国城镇发展股票、景顺长城中小板创业板精选股票和申万菱信量化小盘股票(LOF),2015年总回报率分别为104.58%、94.35%和87.48%。

2、混合型基金排名

2015年,混合型基金排名前三位的分别为易方达新兴成长灵活配置、富国低碳环保混合和新华行业灵活配置混合A,2015年总回报率分别为171.78%、163.06%和160.38%。

3、债券型基金排名

2015年,国内债券型基金排名前三位的分别为长城久盈纯债分级债券B、中银聚利分级债券B和中加纯债分级债券B,2015年总回报率分别为31.51%、30.29%和29.90%。

02

中国公募证券投资基金

细分产品分析

1. 按运作方式划分的基金细分产品

开放式基金产品分析

截至2014年底,开放式基金账户总数46408.82万户,较2013年末上升了17635.36万户;其中有效账户数为12741.59万户,较2013年底增加了4044.49万户,增幅46.5%。

2015年,基金有效账户总数稍有下滑,为10756.36万户,而基金账户总数则依旧保持上升态势,为55924.5万户。

封闭式基金产品分析

2014年以来,我国封闭式基金净值月度波动幅度较大。其中2014年1-7月,基金净值整体呈下降趋势,从1月的2113.29亿元下降至7月的1273.87亿元;2014年8月至2015年5月,基金净值规模较为稳定,整体有所增长,2014年12月为1363.79亿元,较上月下降了4.93%;2015年12月,封闭式基金净值为1947.72亿元,较上月上升了10.36%。

2016年3月,封闭式基金净值为2418.66亿元,较上月上升了17.54%,较2015年同期上升了53.61%。

2. 按投资标的划分的基金细分产品

股票型基金产品分析

截至2016年3月底,股票型基金数量为605只,占所有基金数量的22.22%,是数量第二多的基金产品;基金份额和资产净值分别为6035.19亿份和6688.12亿元。

债券型基金产品分析

截至2016年3月底,债券型基金数量为495只,占总数的比重在18.18%左右;基金份额和资产净值分别为6788.15亿份和18480.54亿元。

货币市场基金产品分析

截至2016年3月底,货币市场基金数量为225只,占总数的比重仅为8.26%;基金份额和资产净值分别为41452.94亿份和41562.08亿元。

混合型基金产品分析

截至2016年3月底,混合型基金数量为1292只,较上年末大幅增长,占全部基金产品的44.75%;基金份额和资产净值分别为17060.77亿份和18480.54亿元。

3. 按投资目标划分的基金细分产品

成长型基金产品分析

成长型基金以资本长期增值为投资目标,其投资对象主要是市场中有较大升值潜力的小公司股票和一些新兴行业的股票。为达成最大限度的增值目标,成长型基金通常很少分红,而是经常将投资所得的股息、红利和盈利进行再投资,以实现资本增值。成长型基金主要将股票作为投资主要标的。

收入型基金产品分析

收入型基金主要投资于可带来现金收入的有价证券,以获取当期的最大收入为目的,以追求基金当期收入为投资目标的基金,其投资对象主要是那些绩优股、债券、可转让大额存单等收入比较稳定的有价证券。收入型基金一般把所得的利息、红利都分配给投资者。这类基金虽然成长性较弱,但风险相应也较低,适合保守的投资者和退休人员。

平衡型基金产品分析

平衡型基金的风险和收益特征介于成长型和收入型之间,既追求长期资本增值,又追求当期收入,主要投资于债券、优先股和部分普通股,这些有价证券在投资组合中有比较稳定的组合比例,一般是把资产总额的25%-50%用于优先股和债券,其余的用于普通股投资。

03

中国公募证券投资基金

销售渠道分析

1. 公募证券投资基金销售渠道发展综述

公募证券投资基金渠道销售规模

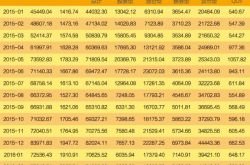

2015年,开放式基金销售量为只,其中以券商为主,券商基金销售量为只。截至2016年5月,开放式基金销售量为只,其中券商销售量占据大部分,达到了只,占比为55.65%。

公募证券投资基金渠道销售结构

截至2015年末,开放式基金销售量仍以券商渠道最高,占比为57.81%;其次是基第三方专业销售机构和证券投资咨询机构销售量合计占比为24.20%,银行渠道为17.98%。截至2016年5月,各渠道销售量占比与2015年大致持平。

2. 银行渠道渠道分析

银行渠道规模分析

2015年,银行渠道开放式基金销售量为33749只,占总量的比重为17.98%;2016年5银行渠道开放式基金销售量上升至37705只,同比增长11.72%,比重下降为17.87%。

银行网点代销渠道优劣势

银行作为基金销售渠道最大的优势是广泛的网点建设、丰富的客户资源以及销售渠道等,而且银行的拥有较高的信誉,对投资者来说可依赖性更强。而银行作为代销点的劣势主要是对产品的理解不够,而且容易形成代理危机,如优先推荐银行入股的基金公司产品等。

银行网点代销渠道发展前景

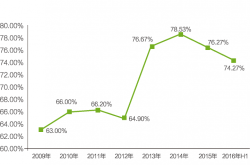

银行网点代销基金是当前基金销售的主要渠道,占大概三分之二的市场规模,虽然基金直销、专业销售公司看似对银行有很大威胁,但是在可预见的未来,中国基金销售渠道以银行为主的局面很难打破,基金直销发展受制于银行部门之间的利益竞争,这也是基金直销难以大规模突破的一个重要原因。

3. 证券公司代销渠道分析

证券公司代销规模分析

2015年,证券公司开放式基金销售量为只,占销售渠道销售总额的57.81%。2016年5月,证券公司开放式基金销售量为只,占销售渠道销售总额的55.65%,略有下滑。

证券公司代销格局分析

截至2016年5月,全国136家证券公司代销基金总数为只,代销基金数量超过1000只的达55家,排名前三位的分别为中信建投证券股份有限公司、中信证券股份有限公司和国泰君安证券股份有限公司。

证券公司代销渠道发展前景

证券公司在基金销售市场份额中占的比例一直在10%以下,主要是证券公司定位不清晰,没有突出自身在基金销售方面的优势,比如说投资管理优势、客户资源优势、咨询优势等,未来证券公司可根据自身特点谋定基金销售的模式,最大限度的发挥自身的特点。

04

中国公募证券投资基金

企业经营状况分析

1. 华夏基金管理有限公司

公司基金规模分析

截至2015年底,华夏基金管理有限公司基金份额合计为4611.36亿份,资产合计为4281.79亿元。

基金产品数量分析

2010年以来,华夏基金管理有限公司管理的基金数量呈不断上升趋势,从2010年的23只上升至2015年的57只,5年间增长了超过100%。

公司盈利能力分析

2012年以来,华夏基金管理有限公司利润总额呈不断增长趋势,其中2012年为130.35亿元,2013年上升至149.12亿元,增长率为14.40%;2014年,公司实现利润总额506.02亿元,较上年大幅增长了239.34%,公司盈利能力大幅增强。

2015华夏基金公司利润总额稍有下滑,为499.38亿元,同比下滑1.31%。

产品发行能力分析

2016年华夏基金管理有限公司发行的最新基金产品及基金份额、基金净值如下表所示:

基金业绩表现分析

华夏基金管理有限公司所管理的基金中年化收益率排名前十和排名后十位的基金名称及收益率如下表所示,其中收益率最高的基金为“华夏医疗健康混合型发起式A”,收益率为35.70%。

基金投资风格分析

2015年,华夏基金管理有限公司投资风格为价值型,平均持仓时间为0.21年。

公司成本管理能力

2010年以来,华夏基金管理有限公司管理费用呈下降后上升趋势,2014年达47.75亿元,同比增长21.66%。

2015年,华夏基金管理有限公司管理费用高达53.24亿元,保持持续上涨趋势,公司成本管理能力有待增强。从费用的来源分析,管理费占据了最大一部分,占比高达66.23%。

2. 嘉实基金管理有限公司

公司基金规模分析

截至2015年底,嘉实基金管理有限公司基金分为合计为3169.03亿份,资产总额为2984.22亿元。具体看来,开放式基金和封闭式基金份额分别为3039.03亿份、130.00亿份,资产分别为2841.58亿元和142.64亿元。

基金产品数量分析

2010年以来,嘉实基金管理有限公司管理的基金数量呈不断增长趋势。其中2013年为50只,较上年增长了13只;2014年为64只,较上年增长了14只。

2015年,嘉实基金管理有限公司管理的基金数量为76只,较2014年增加了12只。

公司盈利能力分析

2012-2015年,嘉实基金管理有限公司利润总额呈先下降后上升趋势。其中2014年为85.40亿元,较上年下降了26.61%;2014年大幅增长至394.20亿元,增长了接近400%。2015年保持持续增长的态势,嘉实基金管理有限公司实现利润总额472.89亿元。

产品发行能力分析

2016年嘉实基金管理有限公司发行的最新基金产品及基金份额、基金净值如下表所示:

基金业绩表现分析

嘉实基金管理有限公司所管理的基金中年化收益率排名前十和排名后十位的基金名称及收益率如下表所示,其中年化收益率最高的为“嘉实中证金融地产ETF”,达39.01%;有7只基金年化收益率为负。

基金投资风格分析

2015年,嘉实基金管理有限公司投资风格为价值型,平均持仓时间为0.18年,在行业中处于较高水平;行业集中度为39.55%,投资集中度为1.20%,均低于行业平均水平。

公司成本管理能力

2010-2015年,嘉实基金管理有限公司管理费用呈先下降后上升趋势。2012年公司管理费用为25.26亿元,较上年下降3.26%,为近年来最小值;2014年公司管理费用为28.73亿元,同比增长6.99%。2015年,公司费用发生大幅度增长,为40.87亿元。总体看来,公司近两年费用管理能力有所下降。

从成本结构来看,占据总费用最大部分的是管理费,占比高达67.00%。

05

中国公募证券投资基金

行业前景预测

我国基金产品销售渠道发展前景分析

基金线下销售渠道发展前景

◆银行网点代销规模预测

根据预测,以往以银行为主要销售渠道的格局将会改变,银行网点代销市场规模增速将低于其他渠道。预计到2021年,银行网点开放式基金销售量增速将在8%左右,到2021年,银行网点开放式基金销售量将达接近75000只。

◆证券公司代销规模预测

近年来,证券公司开放式基金销售保有量呈现快速增长趋势。未来,证券公司将进一步利用自身存在的投资管理优势,稳固公司在行业销售渠道中的霸主地位。预计未来6年,证券公司开放式基金销售保有量年均增速将保持在10%左右,2021年将接近23万只。

基金线上销售渠道发展前景

◆基金销售电商化产业链

我国证券投资基金销售电商化市场主要由基金管理公司、基金托管银行和基金销售机构及相关机构组成,通过网上交易系统搭建起基金投资者参与股票市场和债券市场的桥梁。基金管理公司设计、发行并管理基金产品,基金资产由托管银行托管并提供交易资金清算交割服务,基金产品委托基金销售机构网上代销或由基金管理公司官网直接销售,以满足基金网民投资者的投资理财需求。

◆基金销售电商化发展前景

除了销售渠道上的拓展,电子商务的蓬勃发展为基金销售带来新面貌。自2013年10月首家基金第三方电子商务平台淘宝网获批以来,截至今年5月份,我国基金第三方电子商务平台服务的机构已达4家,为基金销售机构提供支付结算服务的第三方支付机构已达38家。

目前,已有不少基金公司、第三方财富管理公司通过打造电子商务平台、利用灵活的销售折扣、便捷的手机APP和定期的基金投资教育,成功实现了基金销售模式的转变,这是今后渠道创新的大趋势。

原创声明:转载请注明“前瞻产业研究院”,并保持文章完整性。

长按二维码关注,查看更多精彩文章

一个专注于资本市场、投融资领域、IPO市场热点、热门行业IPO前景分析的公众号。深受从事实业的企业家,以及帮助企业上市的IPO辅导机构和融资机构关注。

标签组:[银行] [投资] [基金] [负债融资] [证券公司排名] [销售行业] [销售分析] [基金排名] [华夏基金] [委托代销] [开放式基金]

行业报告丨2016版中国公募证券投资基金行业市场前瞻与投资战略规划分析报告

2021-09-08

权益资产配置大时代即将启动――2020中国私募证券投资基金年度回顾

2021-09-09

2021-03-04

2021-2026年中国黄芩甙行业发展监测及投资战略规划研究报告

2021-03-03

2021-2026年中国中间件软件市场竞争态势及投资战略规划研究报告

2021-03-03

2021-02-14

2021-02-14

2021-2026年中国蛋白粉行业发展监测及投资战略规划研究报告

2021-02-11

2021年中国商业银行个人信贷业务市场分析报告-市场规模现状与发展规划趋势

2021-02-10

2020年房产证抵押贷款行业市场现状及发展前景趋势分析研究报告

2021-02-10