发表自话题:投资的三大基本要素

引言

美元和大宗商品之间联系紧密,特别是以美元计价的大宗商品,如原油。如果美元相对其他货币走强,对应商品的实际购买成本就会上升,从而抑制边际需求增长,在供应不变的情况下,供需失衡导致商品价格走低,反之亦然。这是最经典的汇率影响商品价格的传导路径,但本文的研究发现,美元指数对大宗商品走势的预测不佳,加入利率和价格曲线后的分析理论更能帮助解释原油价格的成因。另外,本文还发现美元指数对不同商品的影响程度也有差异,对于资源类商品如原油影响最大,对于可再生类农作物如大豆影响相对较弱。

经典理论回顾

一是类汇率理论。美元相对外币升值,等价于外币相对美元贬值,如果将商品想象成一种货币,那么美元升值,也就意味着商品的贬值。经济学的解释就是美元升值造成商品实际购买成本增加,导致需求减弱,而供应相对宽松,最终供大于求,商品价格下跌。因此,在汇率理论下,美元的动向可以预示着商品价格的涨跌。

二是汇率决定理论下的国际收支说。在价格上涨阶段,商品出口国通过贸易可以获得大量的美元和投资,从而让经常账户出现顺差,导致本币兑美元升值,也就是美元的贬值。所以根据国际收支理论,商品价格上涨可以预示着美元兑本币的贬值。但也有案例不符合这个理论,例如,俄罗斯作为原油出口国,其本国经济依靠外汇来购买大量以美元计价的农产品和消费品,所以在获得大量石油美元的同时俄罗斯会大量购买美元计价商品,这导致了美元短期内的升值。国际收支理论下美元和商品相互影响。

美元指数和油价的关系

美国次贷问题引起的全球金融危机被认为是“百年一遇的金融危机”,美联储为防止危机的扩散和提振低迷的经济,从2007年9月开始到2008年12月连续9次降息,将联邦基金目标利率从5.25%下调至0.25%,共下调500个基点。

图为美元兑人民币和油价走势

图为美元兑人民币和油价走势然而金融危机给美国的打击过大,低利率的状态一直维持至2015年。2010年至2014年的利率给美国贸易商提供了很好的交易机会,仓储成本降低,提高了货物流转的信心。同时,原油生产商虽然获得大量且便宜的融资,但远期开采的折现价值更高,让生产商即期开采的动力不足,叠加价格曲线的贴水结构让远期套保的成本过高,补库存的积极性受到压制,最终的结果是,虽然油价维持每桶100美元左右的高位,但原油的库存未出现明显压力。这个阶段低利率对高油价的解释力度最强。

随后美联储在2015年开始加息,这个阶段的原油价格却出现上涨趋势,并且库存也高速增长,主要原因是,之前页岩油企业的投入开发成果逐渐显现,美国从原油进口国变为原油出口国,并且在加息背景下,原油生产商更愿意即期增产。但库存增加的背后不仅是增产所导致的,2015年以后开始的备库周期也受到远期套保的吸引,虽然库存成本增加,但价格曲线带来的红利弥补了增长的租赁成本,所以库存在2017年达到了历史新高,增加了供应压力。原油价格在2017年6月才真正进入上涨周期,而此时依旧是美国加息的大环境,但考虑到外部因素,如OPEC减产开始发力、地缘政治等不定因素导致市场对供应短缺的担忧增加,原油价格上涨无法再次被利率理论所解释,因此,还需要考虑其他因素。

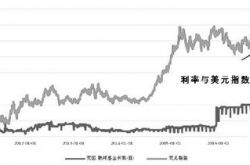

图为利率和美元指数走势对比

图为利率和美元指数走势对比通常来说,美国利率走高会导致美元升值,主要原因是高利率吸引了外国资本投入美元计价的资产从而让美元升值。但通过分析可以发现,美元指数与基准利率短期内走势并无规律,但从中长期来看,2015年后的加息周期与美元指数走强有一定的同向性,不过从2017年下半年开始,美元指数一路走跌,而美联储加息的进程无法改变美元指数创4年来新低的局面,利率和美元指数出现了背离。

根据利率平价理论,随着金融改革和利率市场化的进行,国内外利率差会不断收窄,但利率往往会作为政府宏观调控的工具,受政策的影响较大,不能很好地反映本文想要的指标,所以根据费雪效应理论,当人们的预期收益率不变,即实际利率不发生变化时,如果通货膨胀率上升一定比例,名义利率也上升同样的比例。因此, 通货膨胀率差指标不仅可以较好地从实际供需来衡量一国内部均衡的状况,而且可以取代利率差,从需求端反映国内的投资环境与世界平均水平的差异。

美元指数中欧元为主要构成成分,所以本文主要对比美国和欧元区的经济情况,总体来看美欧通胀差与美元指数有明显的负相关性。从2010年至2015年的加息开始之前,美国经济一直处于低利率的经济扩张阶段,经济复苏明显,5年GDP平均增速为2.16%,并且在2015年GDP增速达到经济危机后的新高,为2.9%,经济刺激效果明显。

反观欧洲在经济危机后不断受到意大利、西班牙、葡萄牙等国的债务拖累,其中希腊债务危机最为明显,让整个欧元贬值,甚至在2012年和2013年经济出现倒退,GDP增速分别为-0.9%和-0.3%,5年平均增速为1.09%明显低于美国的2.16%。所以美欧通胀差虽然处于宽幅振荡阶段,但波动率的主要贡献却欧元区的扰动。高通胀差的原因是美国好于欧洲的良性通胀,表明美国经济的良好运行。

图为美元指数和WTI原油价格

图为美元指数和WTI原油价格但2015年后美国相对于欧洲通胀走高,并不能美国的经济要好于欧洲,反而是经济扩张的末期。2017年,特朗普大幅减税和扩大基建的计划让市场认为未来美国经济会转好,比如美国白宫最新预测未来3年1.5万亿美元的减税会令美国GDP增加1.3%―1.6%,同时预测美国2018年GDP增速会达到3.1%。但2017年美国GDP增速为2.3%,才刚达及格线,叠加2018年初,标普500指数急速跳水,更佐证了经济泡沫的严重性,所以这一波通胀的走高完全是美国经济最后的挣扎。反观欧洲经济复苏明显,自从2013年欧债危机导致经济触底后,欧元区的经济改革加快,近两年的欧元区经济基本回到了欧债危机以前,并处于经济扩张中期。

美欧通胀差在近期的反弹已经给出未来美国经济疲软的信号,预示经济拐点的出现,而这正是导致美元走弱的根本因素,所以美元指数的持续跳水,是内忧外患的结果,弱势美元支撑商品走强的逻辑才逐渐明显。

通过分析美元指数与油价的走势可以发现,第一阶段,2010年1月至2014年7月,油价下跌之前处于高位振荡,并且美元指数也是波动行情,所以很难发现美元指数对油价有任何预测作用,并且这个阶段的两者的相关性仅为-0.31,美元指数对油价的影响不强。如上文所分析的,坚挺这段油价在高位的逻辑是低利率环境下的增产意愿不强,库存流转速度加快,即期抛货收割利润的情绪为主导。

第二阶段从2014年7月到2016年6月,这个时间段的美元指数与油价的走势走出一波很强的负相关,为-0.91。美元指数走强代表了这个阶段美国经济的强劲复苏,加息预期开始酝酿,页岩油辉煌就此开始,美国从依赖原油进口转为原油出口,就在这个阶段完成。利率从低走高,刺激增产信心,美国经济复苏加上欧洲经济倒退双击美元指数导致采购成本增加,让原油价格备受压制,从而造就了高利率和强美元的低油价局面。

第三阶段,美元指数在2016年创造历史新高,但进入2017年后,走势一泻千里,尽管美联储多次加息但都无法改变弱势美元的悲剧,美国经济相对于欧洲已是强弩之末。利率持续走高,但增产达到极限,前期价格曲线红利弥补仓储成本上升,让库存在2017年创世纪之最,幸运的是OPEC减产发力,改变价格结构,即期抛货锁利的情绪在2017年下半年扮演主导。美联储多次加息,但增产已达上限,OPEC减产缓解供应压力,弱势美元刺激需求回升,造成供需预期失衡,价格最终强势反弹。

综合来看,单纯的利用美元指数来解释油价走势很难得到预期的结果,其中利率作为重要的桥梁,搭建了供需平衡的逻辑。供给以利率为导向,配合OPEC减产力度,形成了宏观供给。边际需求方面受美元左右,价格曲线加速库存转变,构成了宏观需求。最终利率、美元指数和价格曲线构成原油宏观供需理论的三大因素。

美元指数与大豆的关系

如果不考虑其他因素,根据文章开头提到的两个理论,美元指数与大豆价格应该是反向关系,但通过短期来看,两者走势并无太大的相关性,出现美元指数与大豆同向的情况也很多,所以单纯从美元的角度解释大豆趋势很难获得满意的答案。效仿原油宏观供需理论,数据在2014年和2016年得到了解释,但在其他时间段依旧无法寻找到联系。

图为CBOT大豆与美元指数走势

图为CBOT大豆与美元指数走势  图为CBOT大豆与WTI走势

图为CBOT大豆与WTI走势美国大豆在2011年8月末开始一波暴跌,WTI在当年5月初提前跳水,油价拐点出现在10月初,美豆拐点随后出现在12月初,原油对大豆的拐点有预测性。2011年,美国及全球经济忧虑让投资者的避险情绪增加,原油作为金融属性较强的品种,瞬间被推高至每桶110美元以上的世纪之最,但随后的恐慌性下跌波及了美豆。之后2015年情况与2011年类似,背离的本质还是原油影响大豆的时间错位,油价领先大豆三个月走势。但在面对2014年全球性的商品暴跌,原油和大豆的走势基本同步。

除去上述时间,主导大豆走势的是天气影响的供给端,左右原油价格的是页岩油产量、OPEC减产力度及地缘政治等宏观基本面因素,所以大豆与美元指数的走势不完全套用之前的理论,但原油作为大宗商品之首可以充当宏观到大豆的桥梁,帮助解释大豆的走势。

2021-11-26

2021-09-08

2021年A股流动性展望:宏观环境易紧难松 股市资金供需仍强

2021-08-24

全球恐慌一夜?道指跌超900点,欧股、原油、黄金、白银都在跌…发生了什么?_交易

2020-09-24

2020-09-09

INE原油一度大涨7%!全球产量料开启速降模式,有OPEC成员国要求立即行动 提供者 FX678

2020-08-19

INE原油一度大涨7%!全球产量料开启速降模式,有OPEC成员国要求立即行动

2020-08-19

恒指原油期货直播间交易夜读34|交易两年,130万亏剩20万后该怎么办?

2020-08-18

周琼:从宏观杠杆率、小微企业贷款和消费信贷规模看中国金融供给

2020-08-12

2020-08-10