发表自话题:线上小额贷款平台

近年来,线下线上支付场景的不断丰富,各类经济活动的交易量不断上升,不论是小额的消费交易还是大额的商业交易活动,都给第三方支付公司带来了线上线下数不胜数的商户。海量的交易赋予了第三方支付公司得天独厚的资金优势,同时支付市场的政策频出,也让各类支付竞争更加市场化与规范化。被压缩了利润空间后,不少第三方支付也不断推出支付外的各项增值服务。利用独有的资金和风控优势进行小额放贷,最自然不过了。

当然推出什么样具有竞争力的产品,都是公司业务层的决定。而作为一个曾就职支付公司的我只关心把自己微薄的工资投到“合适”的理财产品中,同时也为公司推出小额贷款制定比较合适的放贷利率做简单的分析。

本篇的目标是获取行业网贷各平台的各类数据,用以参考。

在网贷之家获取各平台数据半年的数据,包括平台档案,平台成交量,参考利率,代还余额,运营时间等

数据量:10000+

取出这些数据后,经过EXCEL/SQL加工处理,我们根据这些指标的特性和权重来分析出收益与风险的最优点利率,挑选出前20的平台具体信息作为参考。

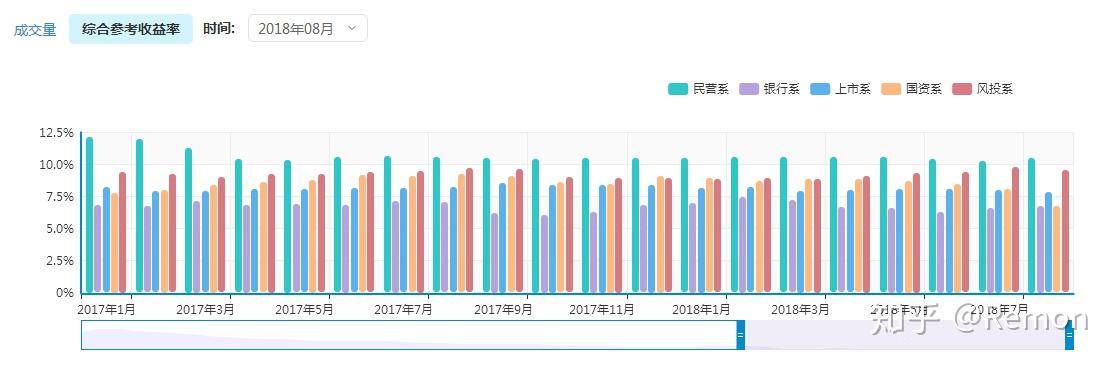

行业整体数据(宏观)部分我们可以直接在网上大致查阅:

发现成交指数2018年比较平稳,较去年有下降

发现成交指数2018年比较平稳,较去年有下降 可以观察几大系的成交量

可以观察几大系的成交量 观察几大系的收益率

观察几大系的收益率 先不分析,获取数据

先不分析,获取数据导出来后删去不必要的字段,调整下格式和排版:

后续重点关注红色信息

后续重点关注红色信息平台半年交易数据:https://pan.baidu.com/s/1f1-xN1jvBOv

同样简易处理,

风险和收益是个比较老套话题,能获取更多的信息能减小风险,提升收益率,还可以从更多的平台获取信息来相互佐证。本篇暂时不做分析,只获取数据,后续再深入分析。

文章中数据图片摘自网贷之家,表达观点均为个人观点。

标签组:[大数据]

2020-11-26

2020-11-26

央行出台网贷新规,引发全网热议,网友:以后恐怕不能随便撸贷了_小额贷款业务

2020-11-22

2020-11-20

重蹈沙特阿美覆辙,蚂蚁超两万亿高估值基础不复存在_小额贷款业务

2020-11-19

2020-11-14

2020-11-05

网络小贷迎来最强监管,八成公司恐将面临转型或淘汰_小额贷款业务

2020-11-05

2020-11-05

2020-10-23