发表自话题:2022年无视一切的网贷

坐标苏州

浙商银行 苏州地区融资顾问

这个问题,实际也是好多人的问题,在这里统一回答,类似题主这个问题。

我可以明确的,负责任回答,没影响,没影响,一点也没影响放心去申请房贷吧。为什么这么说呢?

因为你这个网贷和一些其他负债已经结清一年了,已经过了征信修复期的时间了。银行审批一般看借款人,近3到6个月的申请记录。

超过一年没有再申请贷款信用卡,证明一年来,借款人的财务状况趋于稳定,逐渐向好的方向发展。

在各方面资质符合的情况下,银行是没理由拒贷的,银行实际也要生存的,对借款人的整体风险评估,如果在可控范围内。正常都不会拒贷的。

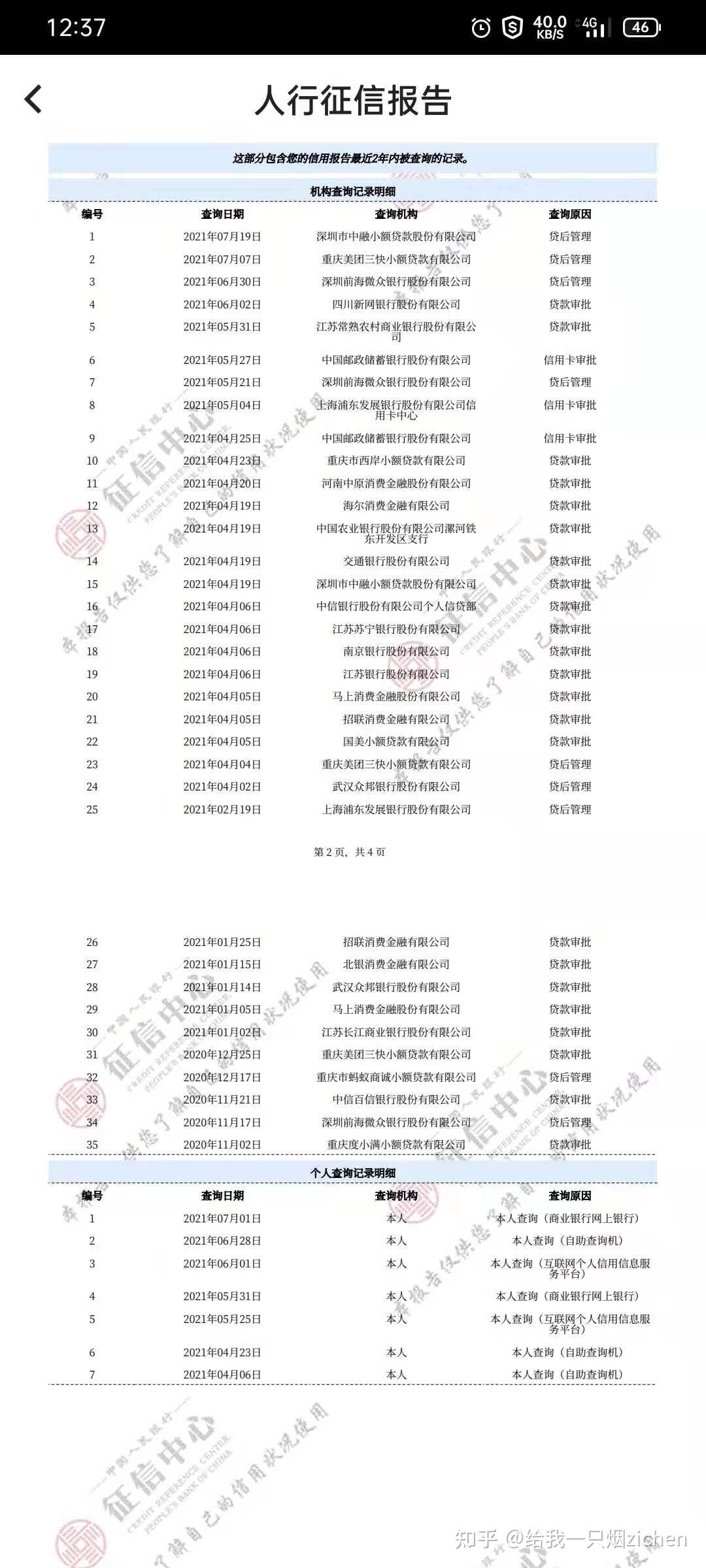

这份征信基本就不能看了,连续的申请,连续被拒贷,而且大多数都是网贷平台,而且属于利息较高的那种平台,美团年华30左右,而且个人查询也频繁,这种征信除非做抵押类贷款,短期类想做信贷想都不要想。但是有些不听劝没办法。这种征信在有资质的情况下,最少需要半年征信不能增加查询和负债,还要降负债才行。

这份征信基本就不能看了,连续的申请,连续被拒贷,而且大多数都是网贷平台,而且属于利息较高的那种平台,美团年华30左右,而且个人查询也频繁,这种征信除非做抵押类贷款,短期类想做信贷想都不要想。但是有些不听劝没办法。这种征信在有资质的情况下,最少需要半年征信不能增加查询和负债,还要降负债才行。正常情况下,你所描述的这份征信,对于申请房贷来说,可以保证,是一点问题没有的。

下面我梳理一下,银行审批房贷的一些侧重点。

大家自行对比一下就行,有问题的评论区留言,或者私信我都可以。

房贷审批主要侧重点看那些方面

主要的有以下几个方面,年龄,征信,收入,婚姻和职业情况。

年龄

这份征信还可以,基本都是银行查询,就微粒贷和借呗,这两个都有银行背书,利息相对规矩点,也不是很离谱。比起第一份要好多了。而且近期查询也少,都是贷后管理。这个客户如果有资质,还是很好申请贷款的。

这份征信还可以,基本都是银行查询,就微粒贷和借呗,这两个都有银行背书,利息相对规矩点,也不是很离谱。比起第一份要好多了。而且近期查询也少,都是贷后管理。这个客户如果有资质,还是很好申请贷款的。房贷审批,银行看征信,主要看负债,逾期记录,以及贷款笔数和硬查询次数。

大部分银行对于个人征信,一般只看两年内的。两年以外基本作为参考,不纳入实际评定的。除非两年外有严重的逾期,和不良信用记录才会受影响。

如果申请人名下有未结清的负债,比如信贷,网贷,信用卡分期这些,正常情况下需要结清的。

不好结清的,解决办法,一般是向银行提供其他资产和收入来佐证。

比如充足有效的收入流水,和其他增值类资产,名下固定房产,车辆,有价证券,还有一些理财收益类产品。

这些佐证如果能够覆盖,名下负债和房贷月供就行。

再说逾期记录,对于银行来说,申请房贷的人,当然逾期记录越少越好,逾期记录过多,对银行来说你的风险是潜在的。

不能有连三累六的逾期,两年内累计小于4次逾期,半年内不能有逾期记录。

其他的贷款笔数和查询记录,对于房贷来说,可能没有信贷要求那么严。三笔以内的账户负债结清,提供结清证明就行。

房贷没有明确要求查询次数,我把银行信贷一般要求说一下,两个月内低于4次,半年少于6次。一年少于10次。

对于房贷来说,侧重点主要看负债和逾期记录,只要这两样符合,加上有效流水充足的话,其他的问题都可以沟通的。

对于有打算买房的人怎么维护征信,我这里有个建议

首先在买房前,至少三个月以上时间,主动去维护征信,征信不好的,要及时修复。

有能力和办法的尽量把负债都清掉,没办法的,那也要想办法,把负债降到可控的范围。就是你的收入能覆盖的范围。

然后不再增加任何新的负债和查询。什么短视频贷款链接,短信信用卡链接都不要去点。

点一次查询增加一次。如果能按我说的去做,我可以负责任的说,按揭贷款买房,征信这块就不会有问题了。

收入

收入这块前面也提到,究竟是多少收入才符合呢,正常的是要求申请人的收入是房贷月供2.2倍,有负债的加负债✖️2.2。

那如果收入不够怎么办,那只能增加其他增值资产证明了,再不行就是增加房贷首付款比率,降低月供基数的办法来满足银行要求了。

还有一个办法,在于未雨绸缪,就跟前面提到的维护征信的办法一样。

具体是:银行一般看近半年的收入流水,可以在买房前半年以上时间,把个人收入流水大幅提高。规矩是死的,人是活的,讲的就是这个道理。

插个案例

我以前有个客户就是用的类似的办法,在买房前一年就开始找单位,自己出钱把公积金基数调到最高。

好方便后期房贷,申请公积金贷款的时候,能增加贷款额度。以上的办法都是应该在法律允许的范围实行。

婚姻

房贷申请不同于信贷,房贷都是以家庭为单位的,如果是已婚人士购房,银行是要看夫妻双方的征信和收入的。

总体而言,已婚购房者要比单身的优势大的多,已婚人士,相对于单身来说,一般家庭稳定,工作稳定,收入稳定。

这样申请房贷,不仅能增加通过率,而且也能增加授信额度。

假如一方征信有瑕疵,可以把主贷人变更成另一方,也是一个折中的办法。

职业

相比于信贷,比较看重申请人的工作单位,或者企业性质。

房贷总体还好,毕竟中国那么多人,如果都要求,有体体面面的工作和收入,是不现实的。

所以房贷一般就看你的偿还能力和征信情况,流水和征信,这两样没有大的问题就ok。

综上

对于后期打算买房的人来说,征信,收入这两样是重中之重。

有条件的提前维护和做准备,做到未雨绸缪,毕竟买房是普通人,一生中仅有的几件大事之一。

干货走极致,逆袭靠坚持,金融贷款的事,我认真写,阁下随意的读。

喜欢文章的,记得收藏,双击屏幕点赞

想看更多贷款知识好文章的,关注我!

网贷100笔,无逾期,均已经结清一年多。目前征信显示无负债。申请房贷有影响吗?

2022-05-05

2021-03-02

2021-02-25

2021-02-24

申请房贷多久可以批下来 申请房贷需要把信用卡还清吗 申请房贷期间可以用借呗吗

2021-02-24

2021-02-17

2021-02-12

2021-02-10

2021-02-06

2021-01-23