发表自话题:ppmoney借款

PPmoney及贷在聚投诉平台上面临的投诉

对于上述情况,PPmoney方面则明确向《华夏时报》记者表示:“公司无任何保险捆绑销售问题,年化利率也全部在国家规定范围内。”

被质疑为变相高利贷

通过梳理近期所涉及到的投诉内容,记者了解到,借款人认定及贷属于变相高利贷,主要是因为在借款过程中,会以各种名目被收取额外的费用。

例如,除实际借款外,及贷会收一笔保险费用(有时标注为“学堂会员”),这笔费用将纳入本金当中,分期还款时需与实际到手资金一同返还;另外,还有用户反映,在借款到账后,及贷会要求收取一笔履约保证金,不交则无法还款,账单还清时这笔费用可退回。

其中,投诉人王女士表示:“自己在今年3月因疫情周转不开在及贷PPmoney借款12000元12期,每期还款1359.88元,共还款16318.56元,IRR真实年利率计算得出利率高达60.94%,不止这样,借款12000到账后要求支付1200元的担保费,不交担保费就无法还款,还款结清后返还,这是在原60.94%年利率上又加以提高利率,高达84.02%。”

王女士在聚投诉上对及贷的投诉

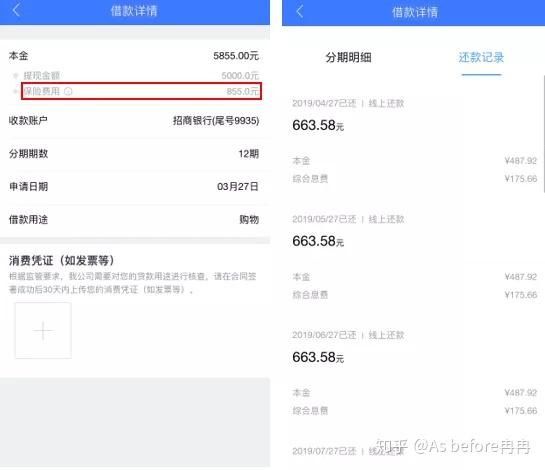

而以李晟为例,他在去年3月借款5000元,同时被收取了一笔855元的保险费用,分12期共需还款7962.96元,计算得出这笔借款的年化利率为60.96%。

借款人李晟在及贷上的账单(受访人提供)

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

正因如此,众多借款人以年化利率超过法律规定的红线为由对其发起投诉,而及贷客服往往统一回复表示:“我司严格遵守相关规定,产品年化综合费率在国家允许范围内,您在借款前所有费用或金额,均在页面与合同中有展示,请根据合同约定按时还款。”

借款人信息全量报送征信受质疑

据PPmoney发布的消息,2019年4月,公司即与百行征信达成合作,并完成系统搭建和数据对接测试工作。按照合作协议,PPmoney会向百行征信全面、准确、及时地报送全量信用信息。

从时间上看,在推动网贷纳入征信的工作上,PPmoney无疑表现得较为积极。同年9月,《关于加强P2P网贷领域征信体系建设的通知》(下称《通知》)才正式发布,提出支持在营P2P网贷机构接入金融信用信息基础数据库运行机构(即人民银行征信中心)、百行征信等征信机构。

“未来接入人行征信体系可以有效约束债务人的履约行为,减少贷款逾期和违约风险,为平台出借人的资金安全提供更加坚实的保障。”彼时,PPmoney执行副总裁胡新就此发文表示。

2020年2月20日,PPmoney通过官网宣布,已完成人民银行征信中心数据对接,所有借款人借款相关的信用信息将定期全量报送央行征信系统。

站在网贷平台和出借人群体的角度上看,对接征信系统可以放大P2P网贷交易过程中的违约成本,提升平台的风险识别能力,保护出借人的投资权益、约束借款人的行为。

但从借款人群体的立场来看,处境则完全不同,由于借款信息由网贷机构报送,如何保证信息的准确性?若对平台撮合借贷交易的利率产生质疑,自身因利率过高无力或拒绝还款导致逾期,信息主体又该如何维护自身的权益?

实际上,《通知》在推动P2P网贷纳入征信体系的同时,也强调了对于信息主体权益的保护,而关于这一点多少被网贷机构所忽略。

据了解,《通知》第一章第四条明确规定:P2P网贷机构应当向征信机构提供所撮合网贷交易的利率信息。利率超过《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》中有关人民法院支持的借贷利率的,信息主体有权按照《征信业管理条例》向征信机构或P2P网贷机构提出异议,要求更正。

P2P网贷机构是否按照《通知》要求向征信机构提供了所撮合网贷交易的利率信息?PPmoney公关部门相关负责人给到《华夏时报》记者的答复是:“利率信息都在国家规定的范围之内,否则央行也不会接入。”

4月3日上午,记者就上述问题拨打了央行征信中心的联系电话,相关工作人员明确表示:“目前的征信报告上并不包括借贷交易的利率信息。”据了解,目前P2P网贷向征信机构所报送的借款人信息包括借款日期与金额、还款日期与金额以及相关逾期日期等信息。

而同样关于这个问题,《华夏时报》记者尝试向百行征信发函咨询,截至发稿,尚未获得回复。

不过,可以明确的是,网贷借款人若以利率过高对征信信息存在异议,可申请进行修改。“信息主体可直接向中心提出申请或向网贷机构进行申述,作为报送信息的机构,他们有修改的权限。”上述央行征信中心工作人员告诉记者。

疑似拿下小贷牌照

近日,有自媒体报道称,PPmoney在广西注册成立了北海市众益小额贷款有限公司,正式拿下一张小贷牌照。

另据天眼查信息显示,北海市众益小额贷款有限公司于今年3月9日注册成立,为北海及信科技集团全资子公司,法定代表人同样为侯梨智。从注册资本金来看,该公司为3000万元,未达到在全国展业的门槛。

而对于这桩传闻,官方的态度显得较为暧昧,上述PPmoney公关部门负责人向记者表示:“关联公司拿下地方牌照,与公司没有直接的关系。”不过,他也坦承,公司业务确实处于转型期,持牌经营是行业必然方向。

时间回到去年的4月份,PPmoney宣布完成5亿元注册资本金实缴。彼时,董事长陈宝国也曾意气风发地表示,平台已为合规备案做了诸多积极准备,争取成为第一批全国型试点备案网贷机构。

时过境迁,如今监管部门对于存量P2P网贷机构清退转型的态度变得更加明确和坚决。今年1月,银保监会副主席黄洪在新闻发布会上表示,2020年,银保监会将深入推进网络借贷专项整治,做好存量资产处置、停业机构退出和机构转型工作。

实际上,考虑到助贷业务的风险性和向消费金融公司转型所存在的高门槛,目前转型为小贷公司是摆在P2P网贷机构面前最为普遍的方案。

但是需要注意的是,近期包括湖南、河南、四川、山西、天津在内的全国多地,已开启针对小贷公司的整治“风暴”。其中,河南连续发布多则公告,取消18家小贷公司的试点资格,湖南也在近期取消7家小贷公司小额贷款业务资质。

对于当前P2P网贷向小贷转型的前景,西南财经大学普惠金融与智能金融研究中心副主任陈文在接受《华夏时报》记者采访时表示:“最主要的困难还是存量资产怎样去处理,在P2P清退的过程中不能出现问题。对于一些待收余额很大的机构,所面临的压力非常大,若进行风险兜底,很多机构也会吃不消。”

而据PPmoney官网公布的数据,截至2020年4月2日,平台当前借贷余额超过102亿元,借款人数量超过100万人。

标签组:[借款app] [p2p理财] [利率] [征信机构] [征信业务] [p2p网贷] [p2p金融] [p2p网络借贷平台] [p2p] [征信体系] [p2p系统] [ppmoney] [华夏时报] [李晟]

监管利剑|PPmoney频遭投诉:利率超红线,为何还能接入央行征信?_借款

2020-08-06

监管利剑 | PPmoney频遭投诉:利率超红线,为何还能接入央行征信?

2020-08-06

2020-08-06

监管利剑|PPmoney频遭投诉:利率超红线,为何还能接入央行征信?

2020-08-06

花呗开始接入央行征信!“卸载支付宝不还花呗”玩不转了!_用户

2020-08-03

花呗开始接入央行征信!“卸载支付宝不还花呗”玩不转了,逾期的也要特别当心_服务

2020-08-03

重磅!花呗开始接入央行征信!“卸载支付宝不还花呗”玩不转了,要特别当心_用户

2020-08-03

2020-08-03

网上借1000元逾期不还成老赖,花呗也开始接入央行征信,网友热议_用户

2020-08-02

花呗接入央行征信!“卸载支付宝不还花呗”玩不转了,逾期的当心

2020-08-02