发表自话题:能分36期的正规网贷

很多负债人表明欠款的利息太高,认为自己已经还了本金加很大一部分利息,但是债务却没有清偿,是债权方的问题。

尤其是网贷/小贷负债人,承担的利息在24—36%之间,认为利息过高。

那么这部分利息,是否合理呢?

首先,网贷/小贷的存在意义,弥补银行贷款业务的高标准、严审核,能够更快地审核负债人材料及下款,对于急需用钱的人来说的确是一件好事。

相比较高利贷的非法经营,网贷/小贷毕竟是正规持牌的机构,是借贷市场中中间地带。如果负债人没有逾期,也的确能解决很大一部分的借贷需求。

其次,从利息标准来看,24%是受国家法律保护,36%是定为高利贷的红线,而24—36%之间的利息,其实属于一个自然债务区。

法院默许债权人和负债人之间自我约定,达成共识,如果是债权人的年化利息在36%以内,法院有权维持原判,不支持利息减免。

当然也有可能是判决负债人按照24%的年化利息。也就是说,介于24—36%期间的年化利息,判决结果不定,需要看实际情况来定。

而24—36%自然债务的自由,在于释放民间资本的流动性,毕竟很多企业或者个人无法从银行贷款。网贷/小贷的风险和利息空间,能够缓解这部分难题。

最后,现实中很多负债人,想要维权保护自身的权益,想要合理还款,可以自行和网贷/小贷公司协商,根据自身的实际需求,本金全额还款,或者是加上一定利息进行分期。如果双方不能达成平等协商,可以运用法律的武器来保护自己。

(注:这里的网贷/小贷主要是指持牌、正规企业、上征信一类的)。

综上,其实24—36%的利息的确存在争议,但是也确实有其合理的地方。

“法律不保护躺在法律上睡觉的人”

即便现实中很多负债人觉得利息过高,认为债权方存在欺诈、虚假宣传等各种问题,单方面决定违约强制上岸。但是这种做法是错误的,强制上岸是一定要在自身情况极其困难/特殊的情况下,才能考虑。

如果说债权方存在问题,负债人不能消极抵抗,要依法运用法律,正确有效行使自己的权利,保护自身的合理利益。

否则一味抱怨或躲避,只能是让自己陷入在负债的泥潭。直面问题,勇敢解决,相信自己的力量和潜力,问题终有一天会解决。

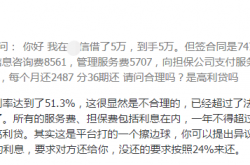

网贷借了5万元,分36期还,每月还2487元,这是高利贷吗?

2021-03-07

借30000分期还款的网贷(我网贷借了30000要还49200分36期,这利息贵吗?)

2021-03-06

贷企新观察 | 网贷清退大潮“肠梗阻”融金所逾30亿本息兑付遥遥无期_平台

2021-02-18

2021-02-17

我想问一下,我在很多网贷平台上注册了账号和填写了个人信息,对我以后会有什么影响吗

2021-02-17

2021-02-10

2021-02-08

2021-02-05

借网贷,借了一万一,24个月利息1.69%合法吗,12个月是1.67%?

2021-02-01

2021-01-31