发表自话题:征信一般几个月养回来

征信不良的特征不仅仅只包含于是否逾期,还有征信查询次数也会作为是否不良的状态,特别对于那些频繁申请网贷和信用卡的人群来说,无疑是间接导致不良的原因。

对于你去申请贷款时,征信作为主要的风险评估之一。

如果风控审核人员看到你征信近半年内不断地出现“贷款审批”和“信用卡审批”查询,那么审核人员会在电话审核时询问你都申请了哪些平台,有没有下款,如果下款了,这些资金都用到哪去了,风控审核员会根据这些来判断你的资金去向的合理性和你的借款目的。

如果你说谎了,其实风控审核员可以通过逻辑判断出你说的是否合理,是否符合逻辑,但不管怎么说,看到这些征信查询也基本不会通过贷款了。

风控审核员的判断逻辑一般为征信查询次数过多,那么在那段时间你是处于现金流比较紧张的状态。

如果那些贷款申请下来了,那这次又在公司进行申请,原因是什么,是资金还不足够还是存在以贷养贷,借新还旧的行为?还是要其他隐形负债,还是你生活中出现了其他困难,比如生病住院,需要大笔的钱来治病等等,风控审核会去通过一些资料去反推这些逻辑,从而得出一个风险性。

那么如果那些申请的贷款没有申请下来,就更容易判断了,你的还款能力较弱,不符合贷款申请条件,这种一般资质较差,别的贷款公司都不通过,肯定是存在其他风险的,然后会在电话审核中进行校验。

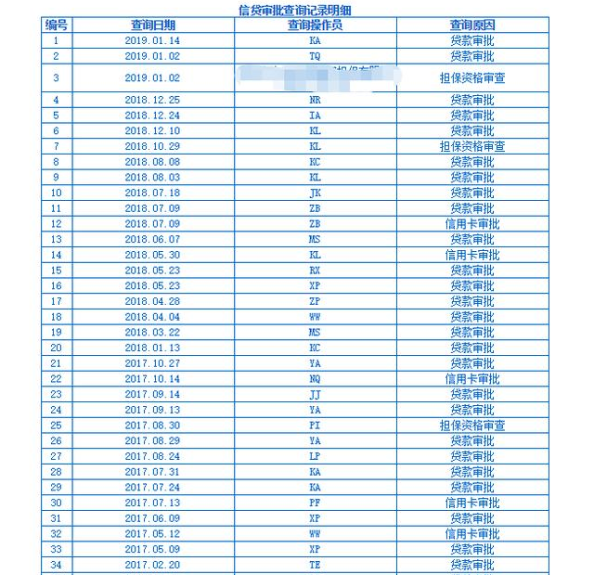

回归题目本身,4个月的时间征信查询40多次,征信查询主要包含于机构查询,比如信用卡审批,贷款审批,信保审查,担保资格审查等,能查询这么多,可以初判断申请的网贷占比更多,不然在多次申请贷款或信用卡时,都不下款为什么还会继续去申请,而不从中找原因,盲目去申请,导致征信查询过多。

只能想到的是点了太多的网贷导致的,很多人都以为网贷不上征信,就不断地去下载app,不断地去点申请,却没想到你点的每一笔网贷都有可能要查询你的征信,等你打印出征信报告时,发现查询记录已经这么多了。

上面有基本分析到一些风控审核人员看征信的预判断逻辑,基本可以套用这些逻辑去考量,申请40多次没下款,直接可以反应出自身的条件不太好,至少不符合一些平台的借款要求,比如经济收入,还款能力,还款意愿,还款来源,征信负债情况等,不符合这些借款要求平台肯定不可能给你下款。

但能申请40次都没下款,在你申请10次20次没下款时,第一时间想到的是不断去申请,而不是去分析没下款的原因,这也在那段时间你应该很缺资金,只想着下款,反复去申请,而没有去思考没下款的原因,太过着急去盲目申请,却把征信弄到现在这些很不良的状态。

按照目前的征信可以说是非常糟糕了,再去申请贷款也不可能下款的,最好的建议就是先把征信养好,而至少要养半年以上的时间,把近期征信查询记录慢慢弱化。

同时,也要去分析自身的原因,对症下药,等征信养好了,你才知道该如何去申请,哪些平台符合你的贷款条件,把征信养好的同时也要把自己的情况提升上去,至少要达到某一个平台的贷款条件,这样你才有更高的概率通过贷款申请。

根据这次的经验从中吸取教训,要知道不是什么贷款都能借,也不是去申请了就一定会下款,而是要根据自己的实际情况去申请,不符合要求的不要去申请,以免造成征信多一个查询记录,造成征信不良。

标签组:[信用]

2022-05-30

2021-02-25

2021-02-24

2021-02-24

你好有33笔网贷。一共16000征信两年内查询19次影响房贷嘛

2021-02-24

2020-10-09

征信半年之内查询次数太多,那么需要养多长时间才能再次申请办理信用卡?

2020-08-10

征信四个月内查询40多次,也会影响征信信用?不想毁征信该怎么办?

2020-08-10

2020-08-10

征信4个月查询40多次,但没借到钱,这样的征信还有救吗?_贷款

2020-08-05