发表自话题:谁需要钱我借他10万

首先,这是一个伪命题。

10万存款=前途?我相信所有人都不会这么认为。同理可证,没有10万存款就等于没有前途了吗?绝对不是。

马云曾经在一次采访中说我今天为止,大概20年没拿过工资。这么说来,马云也没有前途了吗?当然不是。

所以,存款的多少并不代表你是否富有或者贫穷。经常听说有人负债几十万,不一定他是真的穷欠了别人的钱,有可能只是背了房贷,所以说负债。

关于快30岁存款还没有10w,可能你之前在资产配置上不是那么的合理,或者是对自己的财务情况不是那么的了解。但是没关系,毕竟像这样的无产阶级在国内占比可是88%。

年收入17万以下被定义为无产阶级,这部分人群的占比是88%,基本上都是企业的执行层,或者非企业人员。

无产阶级=暂时没多少可支配资金的年轻人,并且没有多余负债。

在讨论该怎么赚钱之前,先得厘清自己是怎么花钱的。赚得少不是什么大问题,赚得少却还是死硬月光族就有大问题了。

中华田园月光族从月入3k到月入10k的都有,并不属于中国真正的底层劳动人民。月光的最根本原因在于没有财务规划,并且都在一定程度掉入了消费主义陷阱所致。

很多营销公众号洗脑传输一种精致/小资的消费观,对一二线城市白领阶层很是受用,轻奢这个词就是这么发明出来的。用人话翻译轻奢就是穷人装逼专用的意思。比如奔驰C系就是给穷人爱大奔提供了一个相对低的门槛,其实你被狠宰一刀,钱都花在品牌溢价上了,车的核心配置如发动机等参数惨不忍睹。

关键是你装逼效果也很惨,富人根本不会看你的C系,实用中产也鄙视你的品味,穷亲戚朋友倒是有可能羡慕你了觉得你可能开始富了然后找你借钱你又会愿意吗?

我们先给花钱消费来做一个算不上很严谨的分类,然后具体分析。

衣食住行这些都是不用多说。但这里的边界你得很明白才行,比如你正常吃饭一顿30块钱标准,某一顿心血来潮吃了顿300块钱的,这高出去的部分应属于价值型消费/炫耀性消费(发朋友圈的话)区间,如果仅以生活必需消费来定义,30块钱以上的区间明显属于边际收益递减,这是非常清晰的事实。

这个类型的范围其实很广并且容易混淆。比如说旅游肯定不属于生活必需,总体应属于价值型消费,价值指的是不一定给你带来物质和精神上的明显回报,但从平衡你生活和身心健康角度来看是很有必要的。

再比如说买一把几百块钱的电动牙刷其实不属于必需消费,因为普通牙刷的功能基本已够用,但电动牙刷的确能在预防牙周病方面更好,减低健康隐患就自然是有价值的。健身/美容/买书等等都可以算作价值型消费的范围。

这个类型和价值型有重叠,精神领域的消费怎么界定是价值还是娱乐?我觉得主要界定就是看成瘾性,现代娱乐产业主要就是让受众上瘾,游戏啊网文啊连续剧啊都有成瘾性质。高雅艺术文学一般不会让你上瘾,上瘾也没什么坏处,还陶冶情操,而且总量相对少,也没法天天追。

刚才说的C系基本就属于此类,因为实在很难有什么价值,车价的一半都在品牌溢价上了。当然买车这件事本身应该是属于价值型消费的。LV等各色奢侈品基本也属于这个范围,品牌溢价严重的商品都可以不严谨地归为此类或者和其它类互有重叠,比如苹果其实也有炫耀消费属性因子,只是程度很轻。

目的是提升自己的消费大都可以算在此列,比如整容/读商学院/考专业性执照/学瑜伽等等等,这一类的消费特点是有一个明确的期望值,如健康提升颜值提升学历提升等等,但是回报率转化率并不明确,不像你买各种理财产品有一个明确的收益回报率预期。

第六类是自杀型消费,比如烟酒xxx等等明确危害健康甚至生命的消费,哎这个不必多说了,戒起来都是泪。。。

000000000

对无产阶级来说,革命尚未成功,第四类和第六类消费肯定是不能碰,第三类消费要严格控制,娱乐消费有时候并不花什么钱,但太耗时间,必然影响到你的发展计划。第五类消费也要谨慎对待加以鉴别,这类消费的客单价可不会低,如果不小心被坑就对财务影响很大了。当然对于很有把握并且和本职工作相关的提升型消费就不要吝啬了。

最后对于第一和第二类消费要编好预算,避免无谓浪费,特别是第一类可以精打细算,第二类反而适当可以宽松点,这样花费总额不一定有多高,但生活质量还可以做到很不错。一般来说,第一类消费是刚性支出,占你总收入比重越高,自然就会越穷。即使第一类消费占你当前总收入的70%以上,也要想办法逐渐通过开源节流把此类消费占收入比下降到30%以下甚至更低。

本公众号不是婆婆妈妈的百宝箱,对于如何控制开销各种省钱妙招就不具体谈了,有心人自己去研究攻略技巧即可,技术含量可不高,关键是勤于发现总结并执行。

‘节流’方面做好,也就是做好合理的消费规划并坚定执行以后,你应该会发现可支配收入越来越多了,月光现象会渐渐离你远去。

000000000

比节流更重要的是开源。我们定义的开源是固定和稳定现金收入,虽然会有波动,但总体上能给你源源不断带来现金收入的工作/项目/资产,才是开源。

本职工作在大多数情况下是收入主要来源,需要有一个完善规划。晋升路径/加薪空间/行业景气度/技能树加点等等都要做全面梳理和谨慎分析,关于具体相应情况无法一概而论,复杂因素和变量也比较多,限于篇幅就先不展开讨论了。

副业对收入贡献也很重要,这可以和你主业相关,也可以来源于你兴趣爱好。比如你玩网游,自然精通游戏里的经济系统,找找里面的商机不难。比如你喜欢游泳打球健身,找找机会可以给小孩子做教练。比如你喜欢做甜点美食,找找小区业主群先尝后买收割一波。。。要善于发现机会,主动出击。

主业和副业的工作收入属于主动收入,简单说就是出卖劳动来赚取报酬,好处是无需投入金钱成本,多劳多得,但天花板也低,因你的劳动总量/时间是有限的。这也是大部分劳动阶层/无产阶级被卡住的地方,即始终无法获得较多的被动收入,跨越阶层只能依靠大幅提升主动收入来实现,最多达到中产以后再往上走就比较困难了。一旦失业还有阶层滑落的可能性。

被动收入怎么来?房租/银行存款利息/股票分红/版税收入等等都可以算,总体来说被动收入和你的投资眼光或是某些方面的优势天赋正相关,当你有了被动收入之后,还要看付出回报比,毕竟资金是有成本的,以及潜在的机会成本,这些都需要考虑进去。比如你辛苦攒了10w,躺银行定期每年收益4k左右,这部分当然属于被动收入,但其实抵消掉实际通胀的影响,真实的资金购买力可能还下降了(10.4w低于前一年10w购买力)这自然不足以帮你跨越阶层。但假设(纯架空假设)你曾经在网上发布过一个稀缺资源,下载用户很多且每次下载就要给你付1块钱,在成本固定且已收回情况下,这就是一头极其稳定的现金奶牛。同理,成本很低或早已收回成本的高分红股票/数字币矿机/不动产商铺等等都是被动收入来源的优质现金奶牛。

总体来说,无产阶级在投资路程中应遵循以下战略原则:

套路千万条,保本第一条。作为无产阶级屌丝生力军的一员,刚出新手村的心情是喜悦的,练了两级自然就想开宝箱刷副本,可还没到宝箱跟前,就被野生怪物咔嚓了。对应屌丝的游戏级别通常都是地狱难度,在底层互害互骗型社会当中,要时刻当心无处不在的飞刀。

P2P,贵金属,传销盘,邮币卡,总有一款适合你。好不容易炒个股票感觉安全了,加了个某某分析师大师的股票群,冷静蹲点了10天看群里大家都买了决定跟一把,最后看到新闻才知道这种群除了你是真用户其他都是大师的马甲,而且连你下载入金的股票平台都是假的,股票是涨了或跌了跟你都没啥关系,因为你其实是直接把钱打给大师了。

现实往往比小说精彩,生活往往比戏剧残酷。当你被地狱难度搞得死去活来,真正机会如比特币到来时,思维模型的局限性会对你发出巨量的回避信号,因为这玩意儿看上去太像骗局了。

讲这些不是为了打击你,而是让你知道,作为新手,通往天堂的道路是地狱,我们必须谨记:

1、最重要的是活着,也就是投资失败不会给你带来严重后果,受伤过后也能复原。承担风险是必须的,但有些无谓的风险是可以主动规避掉的。

2、做一个悲观的乐观主义者,因为你知道即使遇到10个假宝箱,只要人不跪,总能遇到真宝箱。对旅途中的妖魔鬼怪要有充分的预计。

3、不断学习提升自己,做好充分准备,有能力去伪存真,在真机会来临时要紧紧把握住绝不动摇。

既然是投资,就要有明确的期望值。当前主流的固定收益理财产品对无产阶级来说毫无意义,可能一共就几万块钱可以用来投资,放在余额宝苦哈哈等个3-4%的年化收益率,一年来个双十一、6·18,连本金可能都交代了。

在原始积累阶段,在野蛮生长阶段,闲庭信步搞保本理财或者说主流理财方式都是没什么用的,基本等于原地踏步浪费时间。但也不要觉得本金不多就不当盘菜,随便乱梭哈,不珍惜筹码。应当耐心搜索谨慎分析,等待一击必中的机会到来。

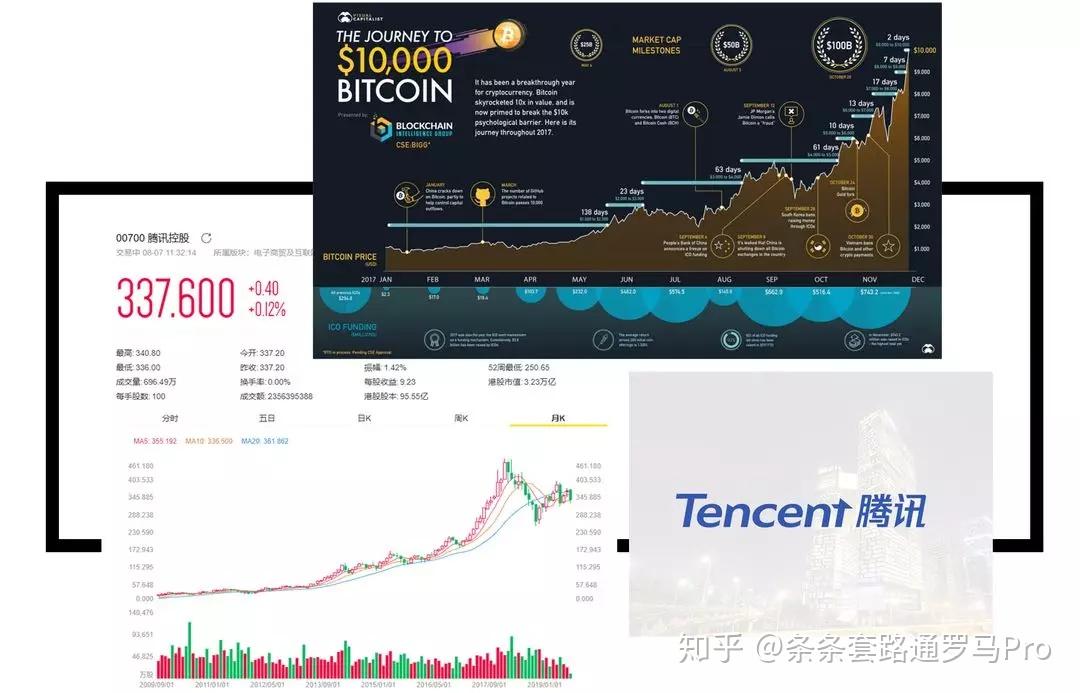

以小搏大的成功案例很多,比如十几年前买入腾讯股票,假设当时投入1万块钱放到现在已经有100倍以上利润。比如几年前花1万块钱买比特币,放到现在也有100倍以上利润。不是开上帝视角马后炮,这样的例子和机会,过去有,现在有,未来也一直会有。但你能不能看得懂,找得到,抓得住,抱得紧,几乎只和你的眼界和格局有关。这才是比机会更稀缺更重要的东西。

一定要制定一个投资期望值,有数倍甚至数十倍的期望值才值得去下注,即使最后不及预期甚至投资失败,也不应灰心丧气,继续总结提升,不忘初心,寻找下一个机会。

彼得林奇说过,买你身边的公司,买你看得懂的公司。

这句话的意思,我再引申一下,每个人都有自己的能力圈,在范围之内,都会有或大或小的机会,一定要知道自己能力圈的边界在哪。你不可能什么都懂,尽可能寻找你能力范围里理解很透彻的那些机会。

比如你是做烟酒生意的,你知道茅台有多供不应求并且你了解它的长期价格走势,那很可能你最有把握而且是最能有信心长期持有的股票就是茅台。

这也可以引申到各行业领域,都有一个类似茅台的领头羊,如果你刚好身处在某个细分行业,你当然有比圈外人更多的信息数据来源去分析并建立这样的投资机会。即使你只是个普通消费者,也依然要遵循这个原则,比如苹果股价的爆发就是在iPhone4推出并碾压智能机市场之后,比如腾讯股价也是在2013年全面碾压其它竞品之后迎来了又一波井喷。

这些机会对人人平等,只要你足够敏锐,观察到某种商品或工业产品给生活或工作带来巨大的颠覆和革新,就有可能把握住这种历史性的机遇。

身边的故事往往才是最真实的故事,当你看到身边人人在用,人人在买苹果手机,人人在抢购某个品牌的产品,就可以着手去分析现象背后的原因以及可能存在的投资机会了。抱持朴素的投资真理往往比那些和你有距离,让你云里雾里的各种天花乱坠的机会要好得多。

股票也只是举例,生活中的机会更多更广,我有一些朋友,玩邮票,玩古董玩具,玩球鞋,玩玉石都赚了很多钱,他们都是重度爱好者及资深玩家,所谓术业有专攻,当你浸淫在某个领域很久,你就自然具备了很多优势和创造财富的机会。

而以上这些以及还没有提到的种种机会,都没有对你的本金设置多高的门槛,甚至于可以白手起家,只要你具备一定的专业知识和技能,都可以创造出以小搏大的财富机遇。

合理负债主要是指避免走极端,要么谨小慎微连信用卡都不敢办,要么胆大如硬核黑产恶意薅羊毛—凭本事借的钱干嘛要还?财富积累的过程往往也是增加杠杆的过程,有低成本的资金使用机会,是应该要把握的。

比如前几年的房贷利率和首付比例都很低,首套房的优惠政策相当于政府给个人的一个奖励福利,这种上车机会是一听到贷款就抗拒的人把握不住的。只要不是恶意不还,合理地使用不同银行的信用卡进行资金周转和拆借是可以极大提高个人的资金使用效率的,干嘛不用?

还有的中小企业主工厂主,旺季时可能订单突然增多,但回款有周期,这种时候资金不够就没法扩大产能,肯定得借钱。有一批远远低于市场价的货品因种种原因货主急于套现脱手,你刚好是行业内人士,这批货拿下几乎是稳赚,最多是再转手的时间周期有不确定性,这种时候考虑的就不是借贷与否而是借贷成本问题了。所以,合理负债,合理使用杠杆,尽可能掌握好风险收益比,在高赔率高概率的时机上适当负债是完全可行的。

个人财务规划中对负债不能仅仅停留在花呗借呗这种层面上,要充分评估具体选项的收益风险并对借贷成本,资产负债率,资金周转率,可使用融资杠杆工具等等有全面的了解和规划。在财富升级的过程中,投资与负债的水平及能力升级是必不可少的。

条条套路通罗马,无论你身处什么行业,找到自身优势并把握住财富升级的机会,最终实现阶层跨越,是完完全全可能的,祝你早日成功。

http://weixin.qq.com/r/Ni6ju6XEofjereHY93sk (二维码自动识别)

上一篇:退休14年,洛克菲勒身家涨至10亿,法官判其六个月内必须解散公司

下一篇:要债见人心,还钱见人品

2022-07-02

2021-02-16

2021-02-15

2021-02-07

2021-01-31

对于银行来说,10亿存款,和10亿贷款,那个更重要?结果你想不到

2021-01-29

2021-01-16

有个朋友他只有10万存款,想赚到100万做首付款,这件事情有多难?

2020-12-03

2020-12-03

18岁好贷的网贷口子(可支持18岁以上的人申请存款的网贷平台)

2020-11-29