发表自话题:低门槛贷款平台

大多数银行的消费贷产品门槛较高,且部分银行在利率上的**幅度并不算大,贷款额度也比较小。

虽然各银行不同产品种类繁多,门槛各异。但整体来说,相较备受诟病、丑闻频发的网贷或小贷公司信用贷的高利息,银行更具专业性、利息虽有浮动但也相对合理。

“无担保、无*押,只要符合一定条件,就给你极速放款……”

近些年来,随着国务院出台一揽子提振国内消费的政策,越来越多的传统银行逐渐开始意识到消费信贷市场是一块大蛋糕,纷纷推出自家的个人消费贷产品。

但近日,记者在梳理各家银行消费贷产品时发现,大多数银行的消费贷产品门槛较高,且部分银行在利率上的**幅度并不算大,贷款额度也比较小。

对此,银行人士有“苦”要说,设立高门槛是为了把风险管理工作做在前端。而利率和额度差异则是因个人征信情况不同所致。

高门槛把控风险

“无担保、无*押、极速放款”,低门槛、迅速便捷一直以来都是不少传统银行给自家消费贷产品打上的标记。但事实上,记者在咨询官方客服和走访后发现,不少传统银行推出的这种无需*押和担保的纯信用贷款设有的门槛并不低。

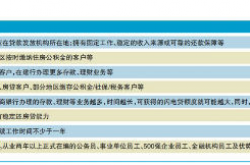

一般来说,这些银行只会针对信用良好、收入稳定的优质客户,有的银行为了防控风险,只针对本行代发工资客户或在本行拥有金融资产的客户。

除了对贷款对象的限制,有些银行则对消费用途、消费范围也有明确的限制。

对于银行的这些做法,有业内人士表示,这只是相当于银行把风险管理工作做在了前端,既有助于提高放款效率,更有助于银行有效把控风险。

“我们设定多维度筛选条件,根据存量‘白名单’客户的资产、信用记录、履约能力、已有*押物状态等综合信息预审批、预授信,并主动挖掘客户的产品使用意向,实现批量作业,这一举措不仅有助于提高放款效率,也储备了相当规模的客户资源,更是有效把控风险的一个重要手段。”兴业银行零售资产负债部总经理严学旺表示,“与多数银行的现有网络贷款产品‘仅对部分高端优质客户开放’相比,我们目前的消费贷产品客户群体已经更加广泛,更具普惠性质。”

额度和利率因人而异

除了门槛略高,有消费者反映,银行消费贷的贷款利率较高,最终到手的贷款额度和申请的授信额度之间存在较大的差异。这是怎么回事呢?

“银行消费贷产品的贷款利率大多是浮动的,具体利率要视你的征信情况而定。”一位股份制银行贷款部人士告诉记者,个人征信情况会影响到最终的贷款利率。

事实上,相较而言,银行给出的利率并不算很高。上述贷款部人士给记者举了一个例子:该银行某款消费贷产品年利率为5%至5.7%,但换算成月利率最高也就1.25%左右,而同类的某些互联网贷款产品的月利率一般可以达到1.8%,甚至2%。

有业内人士指出,虽然各银行不同产品种类繁多,门槛各异。但整体来说,相较备受诟病、丑闻频发的网贷或小贷公司信用贷的高利息,银行更具专业性、利息虽有浮动但也相对合理。

至于申请额度与最终发放额度之间的差异,上述贷款部人士解释称,“确实大部分人审批下来的额度都不能达到最大额度。这主要还是由于征信情况核查结果的差异。”

另外,记者梳理发现,目前各大银行消费贷授信额度的差异也较大,大多数银行的最高授信金额为30万元,只有少数消费贷最大申请额度达到了100万元,而最高的是某银行官网上推出的一种产品,其最高授信额度有200万元。

线上消费贷仍为辅助

近些年来,随着消费升级,消费信贷市场成为各大商业银行的“必争之地”。

我国银行业协会2016年度调查显示,在商业银行个人业务发展重点的调查中,个人消费贷款连续四年成为个人金融业务中最重要的部分,选择此项的银行家占比由2015年的68.7%上升至71.9%。其中,个人综合消费贷款可以根据客户需求,由各家银行自主设计产品,满足教育、差旅、装修、购物等全方位金融需求,因而成为目前各大银行重点推行的业务。

而在金融科技迅速发展的现在,以科技为引领,强化创新驱动,为客户提供叫好又叫座的线上消费信贷产品,也成为部分传统银行加快零售业务转型布局的突破口。

有业内人士提出,虽然目前传统银行的线上消费贷产品还有一些需要改进的地方,但相较备受诟病、丑闻频发的网贷或小贷公司信用贷的高利息,银行的消费贷产品还是更具专业性。

但国家中小银行研究基地研究员游春表示,目前真正将线上消费贷做好,并将其打造成零售业务转型利器的银行只有少数,大多数线上消费贷产品对那些传统银行来说更多是一种补充。

据国际金融报

声明:该文章系转载,登载该文章目的为更广泛的传递市场信息,不代表跟公司赞同其观点。文章内容仅供参考。

参谋家小编:银行“消费贷”大起底 门槛高 额度低,相关的介绍就先到这里,希望对大家有所帮助。了解更多装修小知识,请继续关注参谋家装修网!

标签组:[消费贷]

2021-02-07

2021-02-07

2021-02-07

2021-02-07

2021-02-07

2021-02-07

建行副行长章更生:如何解决面对小微企业,银行怕贷、放贷积极性不高问题?

2021-01-28

2020-12-17

2020-12-13

我的苏州银行消费贷信用卡,2016年2月借贷20万一年,但2月到5

2020-12-07