发表自话题:逾期很多哪里还能贷款

谢邀

像你这种情况只要找到合适的银行,问题应该不大。

▪ 逾期在征信记录里是这么显示的:

贷款和信用卡的逾期记录分别显示,准贷记卡大多数人都没有,是我国信用卡发展初期的产物,先存钱后消费的。

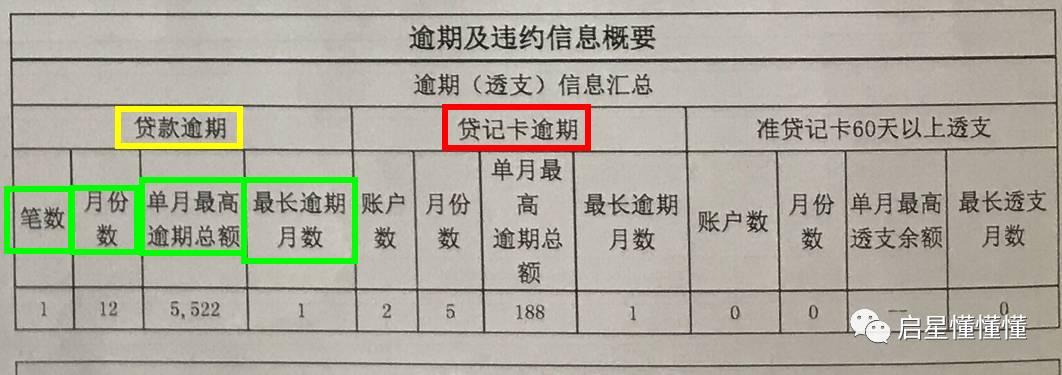

绿框里是显示的4项内容,金额不用多说。

最长逾期月数:12月15日到期的贷款,12月16日还款逾期1天,1月14日还款逾期30天,显示“1”,1月16日还款的话,超过30天会显示“2”,超过90天显示“3”。这个3就是“连三累六”的“三”,证明贷款人有一笔超过90天没有还的贷款。

笔数和月份数:两笔贷款都是12月15日到期,12月16日还款逾期1天,笔数和月份数都会显示“2”。

一笔还款日是每个月15号的贷款,每个月都逾期5天,连续6个月逾期,简称“连一累六”,每次逾期都没有超过30天,征信记录是这么显示的:

信用卡会显示近两年的还款状态,黄框内的“1”和“2”的意识就是这两个月连续逾期,只有一个“1”没有“2”表示30天内有还款动作,没有连续逾期。“N”表示正常还款:

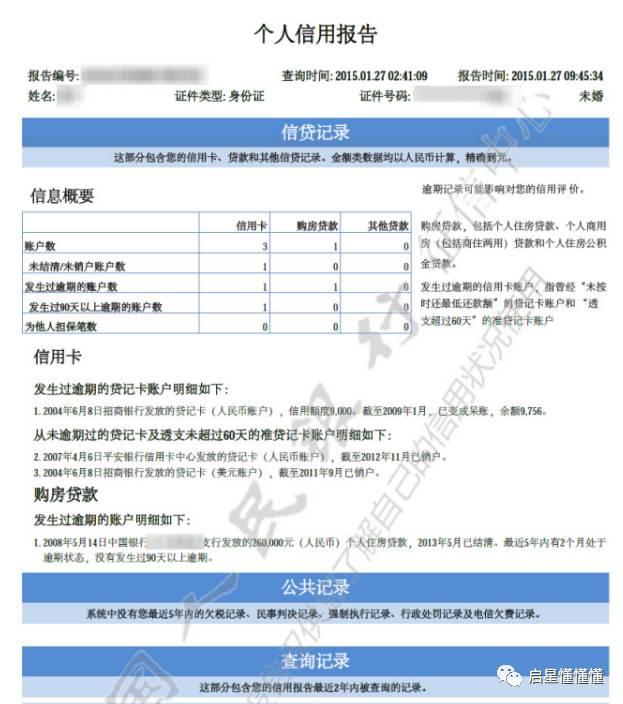

▪ 征信报告能非常清楚显示关于逾期的信息:

信用卡、贷款利息、按揭月供逾期属于程度比较轻的一类,偶尔有几次逾期银行是可以理解的。但是贷款本金逾期或者应还款金额比较大的逾期,银行会格外重视,因为本金或者大金额的逾期是不可能轻易忘掉的,大概率是还款能力有问题,这样银行会担忧贷款人财务状况告急,拒绝新的贷款审批。

助学贷款逾期,如果你是两年之前还清的,不用担心,没啥影响。如果是两年内还清的,只要找到对的银行,再加上利率稍微上浮点,按揭贷款不用担心。如果到现在还处于逾期状态,赶紧还清,想办法申请一张信用卡,哪怕是ETC卡,正常还款一段时间,刷出“改邪归正”的好形象。

如果有当前逾期的话,那就更麻烦了。应该还的贷款还欠着没还,又来申请新的贷款,基本上都是秒拒。

▪ 不同的贷款类型对逾期的容忍度也是不一样的:

纯公积金住房按揭贷款:不看征信,有逾期也不想知道;

商业银行按揭、商贷公积金组合贷:宽松,大部分银行只关心两年内的征信,哪怕有连三累六也能想办法疏通;

房产抵押贷款:严格的银行关心五年内的逾期状况。比较宽松的银行只关心两年内的征信记录,不超连三累六即可。更宽松的银行可以放宽到“连6累15”

信用贷款和信用卡:关心五年内的逾期状况,不能超过连三累六。半年内不能有逾期,一年内不能有超过60天的逾期。比较宽松的银行可以放宽到“连6累15”,但是利率也比较高。

逾期金额:信用贷款审批的时候,认为超过1000元的逾期属于重大逾期,会拒贷。按揭贷款会忽略1000元以内的逾期,比较宽松。房产抵押贷款和车贷介于两者之间。

并不是所有贷款和信用卡都是逾期的第二天就会在征信报告上留下记录,除了宇宙行这种霸气的以外,大多信用卡有容时容差,像中行白金卡甚至可以晚还款9天。贷款也是可以和银行沟通协商的,有逾期以后多沟通,会有意想不到的效果。

▪ 有逾期记录以后怎么处理呢?

方法一:铲征信

很多人自然想到了铲征信,有一部分征信记录是可以消除掉的,铲征信的关键点是要证明“自己没有错”,努力证明“都是银行的错”。比如:

没有通知就收信用卡年费;

含糊其辞的电话推销就购买了信用卡商城的商品;

没有收到账单提醒;

你们银行是按卡管理,不是按户管理的,很不方便,我关联的还款卡是另外一张;

我打你们客服电话说过还了另外一个电话号码,为什么不给新号码发还款提醒。

有很多朋友用类似上述方法成功的铲掉了自己的逾期记录。

方法二:持续用卡

一怒销卡这种举动经常发生在两个时刻:

第一次发现自己有逾期,征信记录变得不完美了;

之前根本不care,等申请贷款和信用卡的时候发现逾期给自己带来很多麻烦;

然后一怒销卡,这样做是不理智的,正常的应对方法是继续用这种卡,连续24个月,让明细部分的还款记录显示为一排正常的“N”,就像这种:

▪ 你可能会有疑问,你的征信报告为什么和我的不一样,我的是这种的:

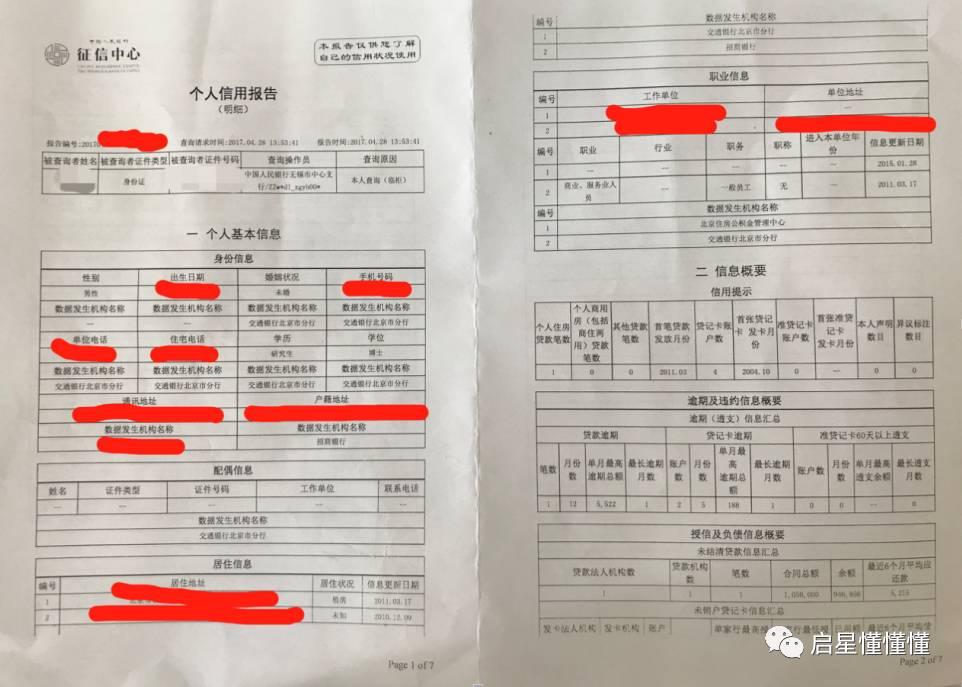

▪ 这是简版的征信报告,登录征信中心的网站就能查询,详细版本的征信是这样的:

这种版本的征信要去柜员机打印,每个城市都有,零散的分布在城市的一些银行网点里。

每年可以免费查询两次自己的征信报告,最好每隔半年查一下征信记录,有备无患。

答主 欢迎天马行空探讨交流

标签组:[信用卡] [银行] [征信报告] [贷款逾期] [逾期还款]

下一篇:逾期别怕,还能这么解决!

我有一个车贷,去银行办其他业务,征信上出现两条条贷款,车贷这个银行还查封了咋办?

2021-04-18

2021-03-07

2021-03-06

款姐:征信上有这两个字,比逾期更可怕,没准还会追随你一生!_呆账

2021-02-26

2021-02-25

2021-02-24

2021-02-23

你好,我查征信上,两年前有一笔贷款1200逾期,但是不知道是哪家公司怎么办

2021-02-20

2021-01-31

2021-01-31