发表自话题:哪个网贷平台靠谱一点

本文系公众号【保乎笔记】原创,未经授权,禁止一切转载行为去年e租宝的事件,至今还让广大投资者心有余悸,据报道称,目前已经有超过90万的受害者,此次事件让P2P的安全问题曝光在大众面前。P2P一直都在寻找各种背书途径增加自身信誉,更尝试与保险联姻。但也有某些险企暂停了与P2P的合作,这样的“分手”,再次引来不少质疑。

P2P究竟安不安全,有保险的P2P,是安全还是安慰?靠谱的P2P平台,怎么挑?这些问题谁又可以回答。其实精算君在保乎笔记之前,还有一个隐藏属性:“某P2P前任首席产品罐”,负责过产品设计、法务、风控等事宜。作为曾亲自参与创建一家P2P公司的保乎精算君,今天有话要说。

a.第三方担保:这些“第三方”多为民营融资担保公司,经营和财务状况相当混乱。更重要的一点是,融资担保行业属于夕阳行业,在经济下行周期风险显著上升,自身难保的情况下,很多时候并不能及时履行本息兑付的责任。

b.知名股东背书:知名股东背书:目前P2P市场已经杀成红海,进入洗牌期,各路投资方对P2P的投资意向日趋减弱,寻求知名投资方入股的背书,早就不现实了。

c.银行存管:银行存管的准入门槛相当之高,只有极少数P2P平台可以获得资格。宣传已经签约银行存管的P2P平台虽多,但真正实现资金存管系统对接的仅不到50家。

不见了旧爱,P2P平台于是开始了寻求增信的新路径。

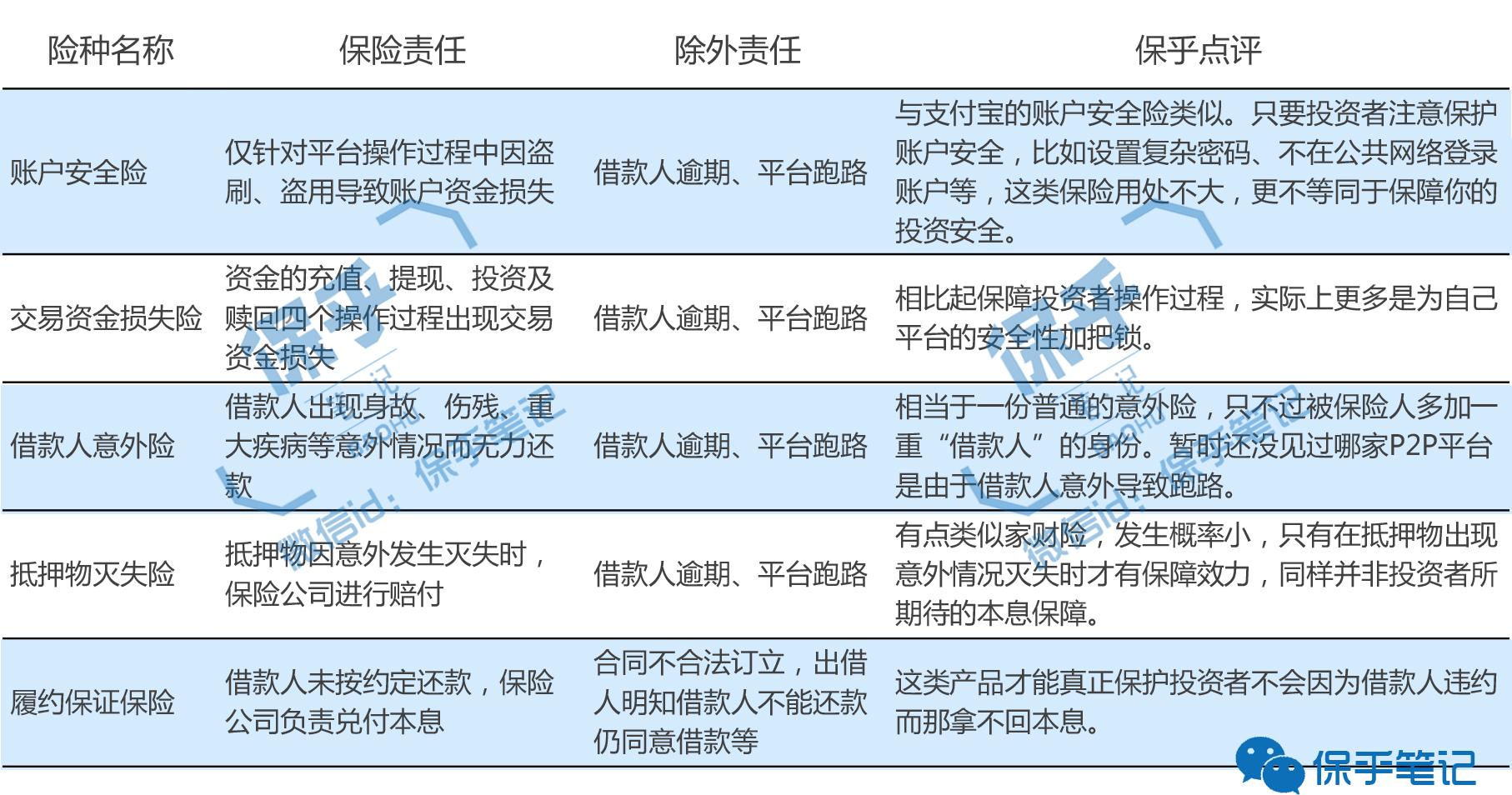

2.P2P急需安全感,迎来保险“新欢”在各种尝试之后,P2P平台便又将目光对准了保险公司。根据网贷之家的数据,目前高调宣称与保险公司合作的P2P平台约100家,媒体将其二者的合作通称为“联姻”。 P2P激进的性格与保险一贯保守、古板的形象有着不小的冲突,这个“门不当户不对”的婚姻,大家其实各有“所图”,一个寻求强有力的信任背书,一个意在拓展业务、积累资源。但在多个P2P平台的宣传中,双方的高调联姻成为了吸引客户的新招。实际上,作为消费者,还是要跟保乎精算君一起擦亮双眼,看清楚,你心仪的P2P平台,是否只是披着保险的“幌子”。

P2P激进的性格与保险一贯保守、古板的形象有着不小的冲突,这个“门不当户不对”的婚姻,大家其实各有“所图”,一个寻求强有力的信任背书,一个意在拓展业务、积累资源。但在多个P2P平台的宣传中,双方的高调联姻成为了吸引客户的新招。实际上,作为消费者,还是要跟保乎精算君一起擦亮双眼,看清楚,你心仪的P2P平台,是否只是披着保险的“幌子”。 和其他仅停留在保障技术层面的保险不同,精算君认为,对投资者而言,履约保证保险才是真正的定心丸,也是判断平台是否如宣传般安全的重中之重。

和其他仅停留在保障技术层面的保险不同,精算君认为,对投资者而言,履约保证保险才是真正的定心丸,也是判断平台是否如宣传般安全的重中之重。由于借款人都由P2P平台所提供,保险公司对合作的P2P平台要求很高,会重点对P2P的股东背景、团队、业务模式和资金路径等做深入的调查。据《证券日报》今年3月的报道,P2P市场上真正引入履约保险的平台只有21家。

目前有履约保证保险的P2P平台有以下几家: 即使有这种保险,投资者还要再多加一个心眼,注意辨别是只对个别项目提供履约保证保险,还是覆盖该P2P平台的所有项目。

即使有这种保险,投资者还要再多加一个心眼,注意辨别是只对个别项目提供履约保证保险,还是覆盖该P2P平台的所有项目。

具有履约保证保险的项目可以在P2P网站查询到保险合同的范本以及保障范围,成功投资后,部分P2P平台会提供相应的保险合同,消费者可以凭保单号在保险公司的网站上核查相应的保单信息,并不是每个平台都有,具体情况大家可以向客服咨询。 Tips

Tips

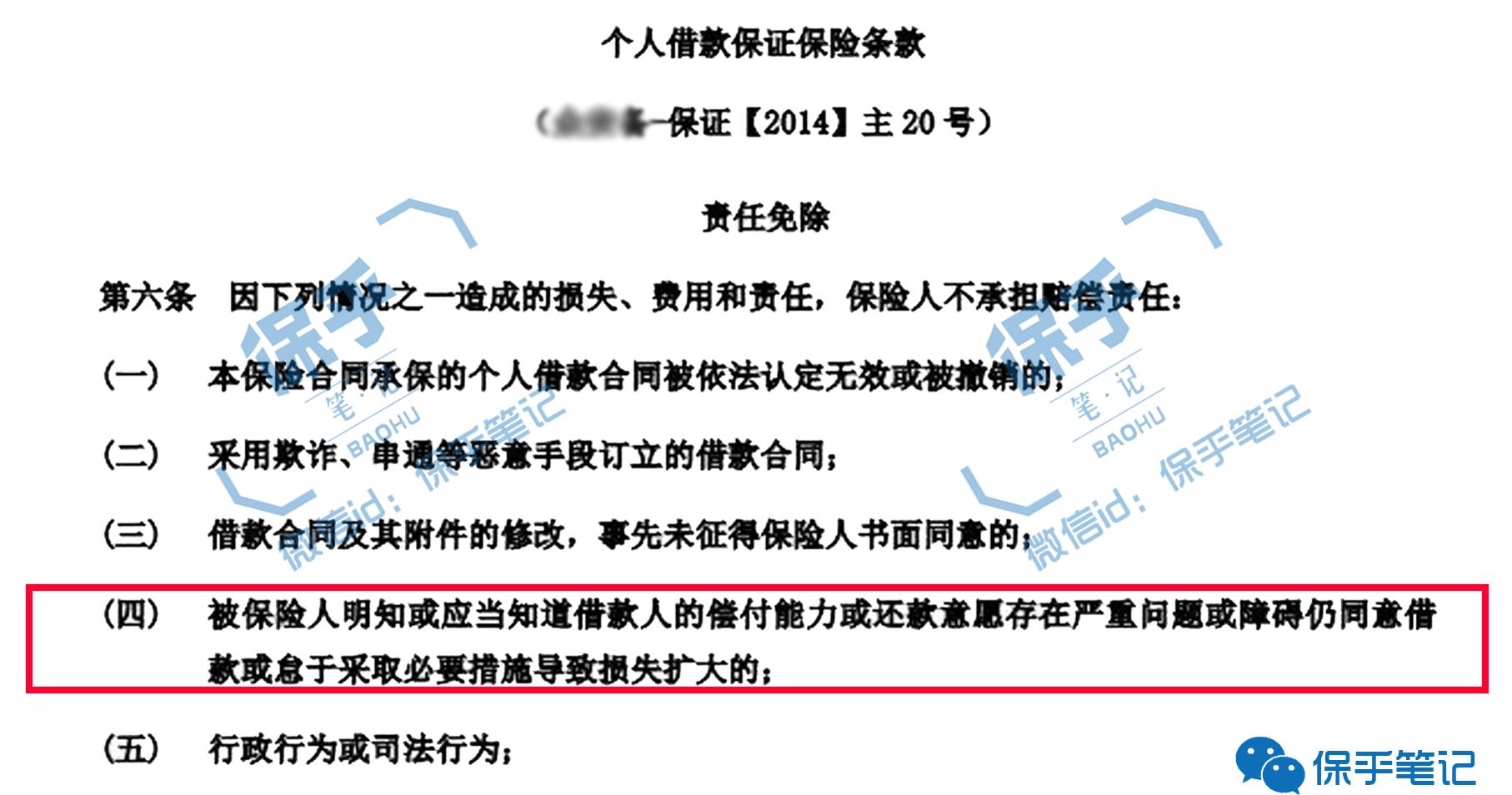

针对有履约保证险的产品,要注意阅读保险合同中的免责条款。国内某家保险公司与某P2P平台合作的一款“个人借款保证保险”中,免责条款中的一项规定,引起了精算君的注意。 “被保险人明知或应当知道借款人的偿付能力或还款意愿存在严重问题或障碍仍同意借款或怠于采取必要措施导致损失扩大的。”

“被保险人明知或应当知道借款人的偿付能力或还款意愿存在严重问题或障碍仍同意借款或怠于采取必要措施导致损失扩大的。”

在规定的上述情况下如果发生资金无法收回,借款人蓄意拖欠的,保险公司是不赔的。但是事实上,借款人偿付能力或还款意愿是否有瑕疵,作为普通投资者是无从获知的,借款人的资质审核都是由P2P平台进行的,出现问题,应该由平台负责,这样的免责条款未免有失偏颇。

不过,按精算君的经验,在P2P平台跟保险公司合作协议中,一定有关于如何评估借款人信用风险、借款人出现逾期、违约后如何追责等相关约定,但是目前来看多数P2P平台都没有这方面的信息披露。

所以履约保证保险虽好,但目前看来,也并不完美,还有很多改进的空间。精算君也呼吁保险公司和P2P平台能更精诚合作,并且一定要做好准确的信息披露。另外,广大投资者还是要擦亮眼睛,谨慎选择。

但不得不承认,保险和P2P的合作,可以过滤大部分不合规的高风险平台,但单凭履约保证保险能不能维持这段“婚姻”,我们不得而知,保险介入P2P,对资产风控(借款人的审核更严格)的收紧,会和P2P互联网金融的扩张速度有所矛盾,所以未来两者是分手还是开创新的合作模式,值得我们期待的一下。

最后,怎么选择靠谱的P2P平台,保乎精算君以自己的经验,总结出以下3点:

1、看股东:股东最重要!能持续获得风投甚至能引入国字号或者上市公司股东的,会更靠谱。同时,精算君建议消费者通过工商登记网站去核实这些股东的真实性。因为,市场上曾经出现过P2P平台设局假借VC之手,用平台募集的资金反过来投资自己的假象。

2、看管理团队:决定P2P平台的生死关键在于它的业务模式,而决定业务模式就是P2P背后的管理团队。各大P2P平台目前都在吸引具有金融、风控背景的资深人才加入,这也为平台自身加分不少。

3、其他增信措施:平台资金是否有银行存管、是否有保险公司提供履约保证保险等。

最后,保乎精算君温馨提示:P2P有风险,投资需谨慎!

官方公众号:保乎笔记(id:baohunotes)

这份笔记由北美精算师主笔,旨在传播你需要的、你能听懂的保险知识。

您也可以来我们的值乎专栏,向保乎精算君提问!

如需转载我们的文章,请关注【保乎笔记】官方,了解转载授权方式。

标签组:[p2p网贷] [p2p金融] [p2p网络借贷平台] [p2p] [保险] [p2p模式] [p2p系统] [股东] [网贷p2p模式] [保证保险] [履约保证保险] [保险精算]

2021-02-21

2021-02-20

2021-02-19

2021-02-13

2021-02-13

P2P平台更换存管银行依然暗潮汹涌,翘首等待P2P存管银行白名单

2021-02-05

P2P平台追债遇困境?除了央行征信,“逃废入刑”或许也不远了……_借款人

2021-02-05

P2P平台追债遇困境?除了央行征信,“逃废入刑”或许也不远了……

2021-02-05

2021-02-02

督促P2P平台逾期借款人履行还款义务!北京朝阳区上线“朝阳网债通”

2021-02-02