发表自话题:个人去银行借款怎么借

长期借2113款的会计分录为:

借:银行存款

贷:长5261期借款

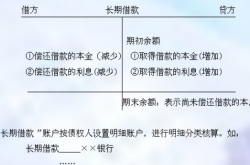

为了反映企业的4102各种长期借款,应设置“长期借款”账户,1653用来核算各种长期借款的借入、应计利息、归还和结欠情况。该账户属于负债类,其贷方登记借入的款项及预计的应付利息。

借方登记还本付息的数额;期末余额在贷方,表示尚未偿还的长期借款本息数额。该账户应按贷款单位设置明细账,并按贷款种类进行明细核算。

扩展资料:

长期借款的主要账务处理:

(一)企业借入长期借款

借记“银行存款”科目,贷记本科目(本金),按发生的交易费用,借记本科目----利息调整,按其差额,贷记或借记本科目(溢折价)。

(二)资产负债表日

应按摊余成本和实际利率计算确定的长期借款的利息费用,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”科目,贷记“应付利息”科目。

实际利率与合同约定的名义利率差异不大的,也可以采用合同约定的名义利率计算确定利息费用。

资产负债表日,应按实际利率法计算确定的长期借款折价和交易费用摊销金额,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”科目,贷记本科目(溢折价、交易费用);摊销的溢价,做相反的会计分录。

(三)归还长期借款本金时

借记本科目,贷记“银行存款”科目。同时,应转销该项长期借款的溢折价和交易费用的金额,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”科目,贷记本科目(溢折价、交易费用);转销的溢价余额,做相反的会计分录。

(四)企业与贷款人进行债务重组

参考资料来源:百度百科-长期借款

下一篇:买车贷款到底是怎么回事,详细的说

2021-03-07

2021-03-07

2021-03-07

2021-03-07

2020-10-05

2020-08-23

定投基金计算器明年的贷款还得上吗?中长期贷款与企业流动性错配

2020-08-21

长期贷款次数过多会不会影响以后贷款?长期贷款,贷款次数过多的影响!

2020-08-12

2020-08-11

2020-08-11