发表自话题:2020年微信借款平台有哪些

支付宝、、京东金融、水滴保险.......

越来越多的知名渠道,都能买保险了。

但是很多人并不知道这些产品优劣,是否值得购买。

于是,肆公子团队用三篇文章,盘点了散落在各大知名渠道上的保险产品。

告诉你,2020年,在这些渠道上,有哪些产品值得购买。

这两年,互联网巨头们纷纷盯上保险,都想在其中分一杯羹。

今天就说说大家使用最为频繁的上,有哪些保险值得买。

公子简单梳理了一下,结论大概是这样的:

具体产品测评,参考这篇:全面测评微保的保险产品

本文只盘点,最值得推荐几款产品:

0、新冠疫情免费保障

1、微医保长期医疗

2、药神保

3、全民保普惠

4、微医保重疾险升级版

5、护身福意外险系列

我们一款一款来说。

新冠疫情牵动着每个老百姓的神经,

微保作为互联网保险的重要阵地,勇于担当,推出了免费的新冠疫情保障。

为18-65岁的人群,提供了1万的危重保障金以及5万的身故补偿金。

而如果是微医保的用户,则升级为5万的危重保障金以及10万的身故补偿金。

一旦确诊为危重的新冠肺炎或因新冠肺炎死亡,则能够一次拿到这些补偿。

免费的,不花钱,大家抽空就可以去领一下。

医疗险都是报销制,会对在医院产生的住院费和医疗费报销。

去掉社保部分和免赔额后,其余部分都能报。

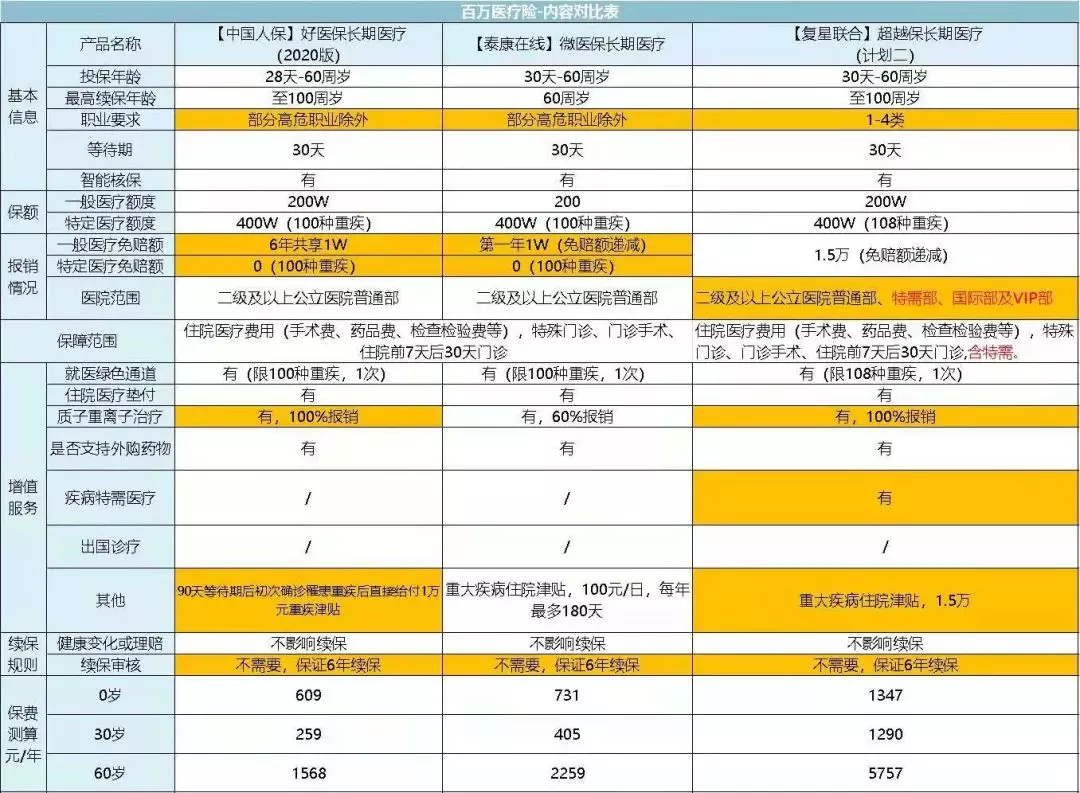

目前微保上,最值得推荐的就是这款微医保长期医疗。

微医保长期医疗,是目前最优秀的百万医疗险之一,

无论是住院医疗、特殊门诊、门诊手术或住院前后门急诊,花多少报销多少,

去掉免赔额于社保报销部分,全都给报销,一般医疗最高报销最高报销200万,

如果是约定的100种重疾,额度还会翻倍但,最高可报销400万!

作为支付宝上爆卖的好医保·长期医疗的对标产品,

这款微医保.长期医疗,它真的很强。

从保障责任上看:一般医疗报销额度200万,100种重大疾病最高报销400万,

重疾住院津贴100元/天,每年最多180天,

还可以报销肿瘤特效药,

质子重离子治疗100万保额,报销60%。

保准够用。

保费也不贵,

0岁男宝,每年731;30岁男,每年405。

微医保长期医疗最大的亮点,在于它的续保条件,

它是一张保单保6年的百万医疗险,也是目前唯一一款6年期的医疗险。

支付宝上的好医保.长期医疗保证续保六年,但其本质还是一年期的医疗险。

微医保长期医疗直接做到了6年期,这意味这适用于“两年不可抗辩”这一硬核法律保障,

产生合同纠纷的概率会更低。

6年内,无论是产品下架,身体健康发生变化还是发生过理赔,

都不会拒保或单独涨价,

6年后,如果接受费率调整(费率调整适用于整个年龄段)即可续保。

但是,如果届时产品停售,该产品则不再接受续保,

如果要投保该公司推荐的其它医疗险产品,需要经过审核。

这一点不如好医保长期医疗停售后可换保其公司指定产品好,但也属一流水平。

免赔额方面很有意思,初始免赔额1万,

未出险的话免赔额会递减,最低可到8000元;

如果发生过理赔,免赔额恢复到1万。

此外,微医保长期医疗的投保门槛也不高。

职业准入宽松,除了部分高危职业均可投保,

而且长期医疗的健康告知也相对宽松,

健康小问题,还可以选择智能核保。

总之,微医保长期医疗是目前五星级的产品,非常推荐。

当然,如果不限于上,还有不少百万医疗险是可以入手的:

具体看这篇:

一月最优的百万医疗险

这里提一句,

医疗险是报销型的,一张报销单据不能给两个医疗险用,

也就是说,同一笔医疗费当然不能报销两次。

所以,百万医疗险只需要买一款即可。

微保中的全民保普惠住院医疗险,

这是一款很有意思的医疗险:

最高报销50万,1万的免赔额,

社保报销后报销80%的费用,未经社保结算仅报销50%。

健康告知极为宽松,只有一条:

三高、糖尿病、乙肝,各种结节问题,全都能买!

而且它的保费非常便宜,

18-40岁,每年60;

41-45岁,每年162;

46-50岁,每年330。

当然,也有局限:

1)投保年龄限制为18-50岁;

2)报销比例,扣住免赔额后,经过社保结算后报销80%

3)续保条件不好,需经过审核;

4)只有癌症能报自费,其它疾病仅能报销社保目录内的费用;

5)仅报销住院医疗费用,不包括特殊门诊、门诊手术以及住院前后门急诊。

总之,它适合一些健康条件不太好的人群,买不了正常的百万医疗险。

买全民保,用来当作社保的补充,是非常好的选择。

这款药神保,曾经被炒得很火:

一旦确诊癌症,这款产品能帮助你提供特效药。

基础版非常便宜,每月1块,就能覆盖2年内的抗癌特效药。

对于很多保险小白来说,这保险便宜,而且加上之前《我不是药神》电影的刺激,就乐呵呵买了。

很懂保险产品的才知道,这保险相当于把百万医疗险的特药责任单独摘出来了。

这项责任,尊享e生能保,好医保能保,自家的微医保也能保。

重疾险,是给付型的保险,

得了约定的重疾,保险公司会把钱直接打到你的账户上,保了50万就会赔50万。

这笔钱,无论是用来治疗康复、还房贷,还是补贴家庭支出、请护工均可。

微医保的重疾险,最推荐的就是这款:微医保重疾险(升级版)

微医保重疾险(升级版)是一年期重疾险,

保障100种重疾+50种轻症,

重疾赔付100%保额,轻症赔付20%保额。

重疾险核心的25种是保监会规定的,占到实际理赔的95%,无需多说。

重点看高发轻症,

核心的11种高发轻症保了10种,

非常优秀了。

保障合格,对于年轻人来说价格也很友好,25岁的年轻人首年只要275元。

但是一年期重疾险存在两个问题,一个是保费,一个是续保;

保费方面,一年期保费采用了自然费率,

年轻时很便宜,但是随着年龄增长保费也会非常昂贵,只适合作为短期的保障。

续保条件上,一年期重疾险都是不保证续保的产品,身体状况出险变化很可能被拒保,不如长期重疾险,只要投保时符合健康告知,就可以一直保下去。

(微医保上这款续保条件还是不错的,得了轻症还能继续承保。)

总的来说,作为一年期重疾险的微医保重疾险(升级版)更适合年轻人投保,

或是在已经一款长期重疾险后、用来补充保额。

但是呢,

一年期重疾险普遍存在续保或停售的问题,稳定性不如长期重疾险,

如果有预算,建议尽早投保长期的重疾险,不用担心日后买不到的问题,

重疾险的攻略,参见:

一月最好的重疾险

护身福成年意外险可投保年龄为16-65岁,

其中,16-55岁最高可投保100万,56-65岁最高可投保50万

它分为30万和50万以及100万两个版本,

在基本责任上(以50万版为例),

意外身故50万,

意外全残50万,

猝死50万(目前最优),

意外伤残(默认)5万,

可加购责任两项:

一项是意外医疗,

100免赔额,限社保内费用,报销100%;

一项是意外伤残(额度提升),

可将意外伤残额度从5万提高到与身故/全残等额的50万。

这两项责任都非常实用,而且意外险本身非常便宜,

买的时候务必都加上。

从保费上看,加上两项可选责任,100万保额的保费也才299,

性价比非常高,推荐购买。

再次提醒,

购买护身福时,务必勾选意外医疗和意外伤残。

如果需要其他产品,参见:

一月最好的意外险推荐

2、护身福中老年意外险

(推荐指数:★★★★★)

护身福中老年意外险,是针对老人的意外险

45-80周岁老人可投保,仅限购买一份。

中老年护身福有三个版本:

安享版、尊享版和怡享版,

以尊享版为例,

意外身故5万,

意外伤残20万,

意外医疗5万,100免赔额,不限社保费用,报销90%,

住院津贴100元/天,最多180天,

意外骨折住院津贴1万,

与同类产品相比,中老年护身福更侧重意外伤残和意外医疗方面的保障,保费相对比较合理。

45-65岁要246,66-75岁要388(均为尊享版)。

值得一提的是,中老年护身福的身故责任都是5万额度,也就是说意外死亡只赔5万,

介意的勿选。

此外,老年人腿脚不便,骨折扭伤是最常见的意外伤害,中老年护身福的意外骨折住院津贴对于老人来说,是非常实用的责任。

总而言之,中老年护身福是一款很不错的选择。

3、护身福少儿意外险

(推荐指数:★★★★★)

护身福少儿意外险,可投保年龄为0-17岁,

分为基础版和升级版,其中升级版又分为三个年龄段,

不同年龄段的责任与保费不同:

从基础版来说,少儿护身福只有最基础的意外身故、意外伤残和意外医疗,一年69,很便宜。

升级版,

0-5岁多了2万的骨折脱臼津贴和20万的疫苗责任,对小朋友比较实用,每年99元。

5岁以上增加了监护人责任,

也就是俗称的熊孩子险,

比如熊孩子去亲戚家的时候不小心把花瓶cei了,保险公司就会替监护人赔偿这部分损失。

无论是购买基础版,还是升级版。

都是性价比很高的选择。

更多少儿意外险可以参考我这篇文章:

一月高性价比少儿意外险

标签组:[投资] [保险] [疫情] [医疗] [重大疾病保险] [医保] [社保报销] [医保报销范围] [免赔额] [十级伤残]

2022-01-13

你好 微信上有个做贷款的 被骗了980的会员费 之后就联系不上了

2021-03-01

2020年退休中人养老金如何补发?会受疫情影响吗?答案来了!

2021-02-23

2021-02-17

2021-01-30

2020-12-18

支付宝上爆款保险最全测评,2020下半年有哪些值得买?_保险_什么值得买

2020-12-18

2020-11-24

2020-09-14

2020年,微信上有哪些爆款保险,值得入手(含疫情免费赠险)_保险_什么值得买

2020-08-24