发表自话题:有没有还款周期长一点的贷款

上海一小伙子两年钱借款5万元,由于无力偿还,因此被各种套路拆东墙补西墙,最终搭上自己的一套房屋。“贷款有风险,借钱需谨慎”,那么小伙子是怎么一步一步的被套路的呢?下面我们就抽丝剥茧的给大家介绍“套路贷”。

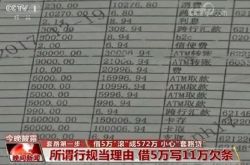

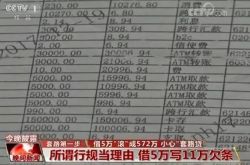

小伙子因无力还款,因此找了一家无抵押的贷款公司进行贷款,贷款金额为5万元,但是要求所写欠条为11万元,另外6万元为所谓的保证金。为此小伙子第一次被“套路”套进去。实际借款5万元,但是欠债金额却为11万元。

借款到期后小伙子因无力偿还,业务员又介绍以第一次借款的方式再进行借款。三番五次的拆东墙补西墙,最终由借款5万元滚成572万元。下面小编为大家整理了一些贷款套路,希望有用。

套路一:低利率吸引客户,展示利率与实际利率不符或利率的计算方式不明确。这些贷款公司一般不会告诉客户有所为的管理费、保证金或者具体的利率计算方式,等客户贷款以后才知道。

套路二:放款速度快。除少量大型的贷款机构可以做到,一般的机构是很难做到的。

套路三:无抵押,一张身份证就贷回家。很多贷款公司宣传一张身份证就能贷,实际过程中却需要提供收入证明、银行流水等,有些甚至需要提供汽车或不动产才能贷款。

套路四:黑名单也能贷。一些贷款公司承诺能为黑名单客户处理资料,殊不知这种是需要费用的,少则几百,多则成千上万。

套路五:可以处理征信问题。征信报告是我国人民银行要求各个银行及其他机构提交的个人金融相关信息组合而成,是法律法规规定的,一旦提交,不能更改和删除,除非提供证据有错可以申请修改。征信的记录周期是5年。如果随便可以更改,那么征信报告本身就没有信用可言。大部分客户在急于贷款是往往忽视这一点,容易上当受骗。

套路六:偷梁换柱混淆概念。贷款公司容易将等本等息说成是等额本息,大部分贷款客户分辨不清楚,因此导致贷款实际利息增高。

套路七:大部分app贷款都不能申请成功,因为app贷款要求用户提供的资料太少,不但放款概率低,放款额度小,况且每次app贷款都要查询一次征信,影响用户的正常贷款。

套路八:办理大额信用卡。部分机构为客户办理大额信用卡或购物卡,预收费,容易导致客户给了钱办不下来,或者卡办下来但指定刷卡购买昂贵商品套现,让客户损失更多。

套路九:正规的贷款是需要根据客户收入情况,工作情况,征信情况,居住情况,负债情况而定,贷款不是100%的可以办理。很多客户为了急于获得贷款而相信贷款包办,往往钱花了,贷不到款。

套路十:部分机构收集客户信息用于非法用途,强制客户贷款对客户人身财产造成威胁,或签订隐秘条款让用户单方违约,骗取用户违约金。

各种“套路贷”充斥在社会的各个角落,“贷款有风险,借钱需谨慎”,如果在贷款的时候一定要了解清楚,小心被“套路”。一旦出现异常情况应立即报警。

标签组:[高利贷]

上一篇:密云区九嘉金融银行贷款还款周期

下一篇:红桥区哈尔滨银行贷款额度还款周期

警惕!新民间借贷司法解释已实施,可能会有大量的借款合同被认定无效!_网络

2021-02-03

2021-01-24

快看丨银保监会对诱导过度消费提示四大风险,警惕网络平台无序放贷

2020-12-31

2020-12-06

2020-10-15

2020-10-09

2020-09-09

2020-08-28

借5完滚成572万,警惕高利贷的套路贷,贷款的十大套路你知道多少

2020-08-26

2020-08-17