发表自话题:如何一次性借到5万

在回答问题之前,需要先了解清楚什么是年化收益率?

年化收益率是把当前收益率(周收益、月收益)换算成年收益率来计算的,是一种理论的收益率,并不代表实际可以获得的收益。

比如,月收益是1%,那么换算成年化收益则是1%*12=12%;

比如,一个5万元6月期的产品,年化收益率为12%,等该产品持有到期,所能获得的收益是50000*12%*6/12=3000元。理论上我们能获得50000*12%=6000元的收益,但是因为实际上我们支持有了6个月,所以实际收益只有3000元。

不管计息方式如何,年化收益都是将收益和本金实际投资天数折合成年化计算而来。这一句话有点绕,但注意一个关键词“本金实际投资天数”接下来我们解释各个计息方式时就容易理解了。

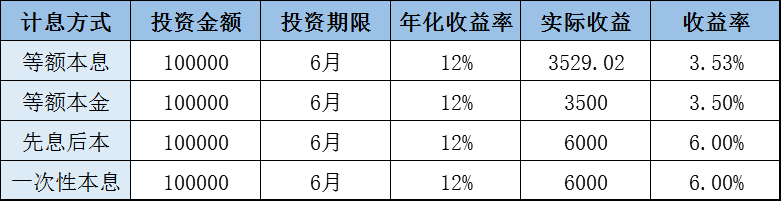

我们就以投资人的角度,来分析各种投资计息方式吧。假设投资金额为10万,年化收益12%,投资期限6个月

01 等额本息还款

每月收回金额(本金+利息)是固定的。

前期在投的本金多,因此收回的利息比后期多,随着逐月本金的收回,利息也就越来越少,相反回收的本金也就越来越多了。

上面的例子,每月分别收回的本金和利息可以用下图来详细理解:

02等额本金

每月还款本金相等,因为投资本金的减少计算的每月利息也相应减少,所以每月还款金额(本金+利息)是逐月递减的。

上面的例子,每月分别收回的本金和利息可以用下图来详细理解:

03先息后本

每月只支付利息,等到产品到期,再支付最后一个月利息和归还全部本金。因为投资的本金不变,所以每月计算的利息不变。

上面的例子,每月分别收回的本金和利息可以用下图来详细理解:

04到期一次性还本付息

每月计息,但不支付,等投资品到期后一次性支付所有利息和本金。

上面的例子,每月分别收回的本金和利息可以用下图来详细理解:

分析上面四种计息方式,我们发现,虽然年化收益都是12%,但实际收到的利息却并不相同,甚至差别很大。

等额本息和等额本金,因为前期在逐月归还本金,随着在投本金减少计算的利息也跟着少了,那么实际收益也就少了;

又由于等额本息前期归还的本金少,到后面才逐渐增多,因此计算出来的利息会比等额本金略多一点。

先息后本和一次性本息,每月在投的本金一样,因此计算的利息一样,最终的收益也就一样。唯一不同的是一个逐月获得利息,一个是到期一次性获得利息。

投资中选择哪种计息方式更好?

这个要看投资品种的风险情况以及自身风险承受能力而定。

如果投资品种风险较高,那么选择等额本息或者等额本金会适当降低持有风险,避免发生跑路逾期而导致全部本金损失的情况发生;

如果投资品种风险偏低,而自己也能承受其中的风险,则建议选择先息后本或者一次性还本付息的方式,让本金在投资品种持有更长的时间,从而获得更多的收益。

除此之外,还要考虑自身的资金使用情况。

如果我们需要每月持续获得资金流入以补充生活支出或者再投资(如基金定投),那么选择等额本息会更好,和自己的资金使用情况相契合。

如果我们平时较忙,没有时间对归还的利息或本金进行再次投资,则建议选择到期一次还本付息,省时省力。

所以,选择何种计息方式,是一个流动性和风险博弈的过程,需要各方面综合考虑。

写在最后:

1.P2P投资中遇到问题可以扫码关注我的公号(扒皮挖互金)留言,扒姐会尽快解答。

2.公号整理了近500家平台的测评,投资前可以查看,以作参考。

3.努力把这纷繁的P2P读得更简单,为大家带来更多投资有用的信息。

作者介绍:扒皮,6年P2P理财社会姐。犀利、勇敢的女汉子。出道于网贷之家,骂过不少平台,熬过不少通宵。正宗川妹子,头发短见识长。关注扒姐,公号:扒皮挖互金(ID:bapiwahujin)

如何看待余额宝收益率跌至 1.5 %,比银行年基准还低?大家现在都通过哪些方式理财呢?

2021-03-08

余额宝收益率跌至1.5%!低于银行利率,网友:大部分钱已转到银行

2021-03-03

2021-02-22

2021-02-16

小米金融突然加息(小米金融收益率突然下调,目前比余额宝都低啊~什么情况?)

2021-02-11

小额贷款本金已经还清,剩下三个月都是利息的钱,如果还不进去会有什么后果)

2021-02-11

好分期平台虚假宣传,称额度可循环,实则借的时候下款快,利息高,还进去借不出来

2021-01-23

要求有钱花满易贷停止高额利息,并同意提前全部还款免除部分利息

2021-01-21

要求豆豆钱平台,退借款高额担保金,提前清贷,减免后面款项利息

2021-01-14

2020-12-02