发表自话题:100%借款

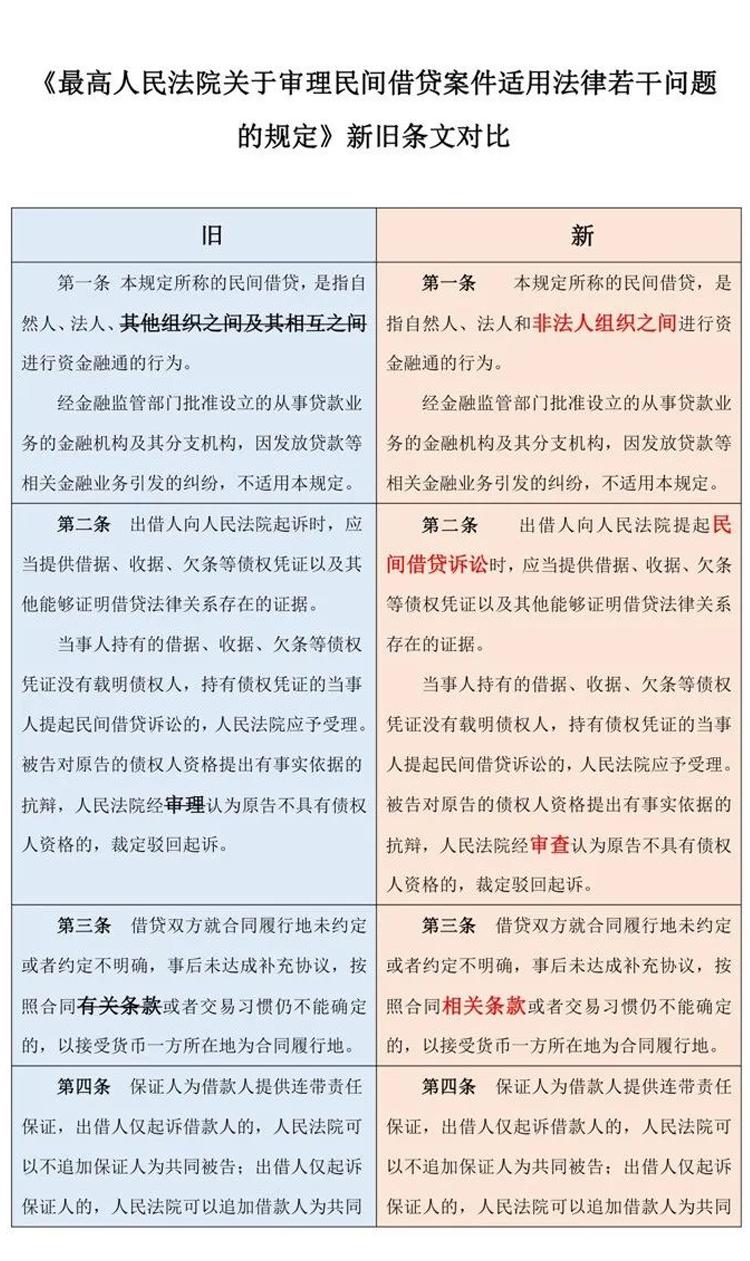

最高人民法院颁布新修订的《关于审理民间借贷案件适用法律若干问题的规定》(以下简称“新规”)自2020年8月20日施行,新规中对于受保护利率上限的调整引起了广泛热议。毕竟,这年头谁还没有几个欠钱不还的朋友,谁又没有一段手头拮据,需要被接济的时光。

新规调整了保护的利率上限,您的借款是否会受到影响?下面作者将为您解读新规保护的利率上限及新规适用规则,希望对您有所帮助。

15.4%不准确,而是一年期LPR的四倍

新规取消了原来“以24%和36%为基准的两线三区”的规定,以全国银行间同业拆借中心发布的一年期贷款市场报价利率(LPR)为基准,设定保护上限为一年期LPR的四倍。

最高院在8月20日的新闻发布会上,以2020年7月20日发布的一年期贷款市场报价利率3.85%的4倍来举例,得出以该标准计算得出的保护上限为15.4%。

在昨天大家热议新规的时候,出现了不少这样的文章:

实际上,15.4%仅为最高院的举例,而非新规确定的固定标准,因一年期LPR利率每个月20日就会更新一次,新规保护的上限也会随之浮动。

(数据来源于中国人民银行官网)

如果以2019年9月20日公布的4.2%举例,那么新规保护的上限利率则为16.8%。

一年期LPR为浮动利率,具体利率看合同成立时间

既然一年期LPR为浮动利率,那么如何确定每一笔民间借款的具体利率?能否约定选择已公布的一年期LPR利率?

针对上述问题,新规26条规定:“……但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外”。据此,新规保护的利率为“合同成立时”一年期LPR利率的四倍。何为“合同成立时”根据借贷主体的不同,应进行区分认定。

1、自然人之间的借贷,以借款人实际收到借款的时间确定利率

因自然人之间的借贷合同为典型的实践合同,除当事人双方意思表示一致外,在交付标的物或完成其他现实交付时合同才成立,故要以借款实际接收的时间点来判断新规保护的利率上限。

例如,A与B在2019年8月25日达成借款合意,约定A向B出借100万元,此时一年期LPR利率为4.25%,但实际履行过程中,A向B支付100万借款的时间为2019年11月25日,B在当日收到该笔借款,则A与B的借款合同成立时间为2019年11月25日,此时一年期LPR利率为4.15%而非4.25%,新规保护的最高利率上限4.15%×4=16.6%。

2、除自然人之间的借款合同外,可以合同签订的时间确定利率

如A自然人与B企业于2019年8月25日签订借款合同,约定B企业向A自然人出借100万元,此时一年期LPR利率为4.25%,即便在实际履行过程中,B企业向A自然人支付100万借款的时间为2019年11月25日(此时一年期LPR利率为4.15%),如果双方没有其他约定,B企业可主张以2019年8月25日适用的一年期LPR利率4.25%确定新规保护的最高利率上限,为4.25%×4=17%。

3、约定选择已公布的一年期LPR利率应受到限制

例如A自然人与B企业于2020年1月25日签订借款合同(此时一年期LPR利率为4.05%),能否约定适用2019年8月20日公布的一年期LPR利率4.25%?

笔者认为,如果认可这样的利率约定方式,无异于变相提高了利率保护上限,因为出借人一定会选择以往期较高的利率标准作为执行利率,而这就违背了最高院利率市场化、促进实体经济发展的立法目的,因此不应支持约定选择利率的行为,除非约定选择的利率低于合同成立时应适用的利率。

来看看你的借款纠纷是否会受新规调整

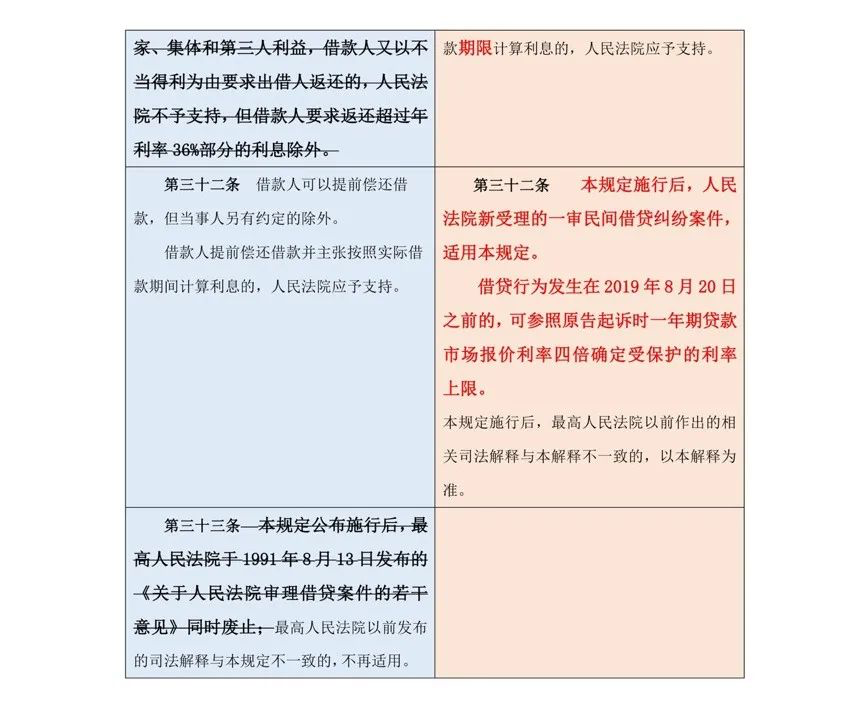

新规第三十二条规定:“本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。借贷行为发生在2019年8月20日之前的,可参照原告起诉时一年期贷款市场报价利率四倍确定受保护的利率上限。”

这又是一条每个字都认识,但是连在一起就不太明白是什么意思的规定……别急,树人律师来帮你,理解该条款需要区分以下情形:

借贷行为及起诉时间均在新规实施前,保护上限按“以24%和36%为基准的两线三区”确定。也就是说如果你的借贷纠纷已经在8月20日前被法院受理,那么新规对您的借款没有影响。

借贷行为发生在2019年8月20日前,新规实施后提起诉讼,无论借贷行为发生时约定的利率为多少,保护上限为起诉时一年期LPR利率的四倍。

借贷行为发生在2019年8月20日后新规实施前,最终在新规实施后提起诉讼,无论借贷行为发生时约定的利率为多少,保护上限为合同成立时一年期LPR利率的四倍。

综上,如果您的案件在新规实施前已经立案,那么本次新规对您没有影响。但如果您正在计划提起诉讼,则需要依据新规核定利息保护标准,并对已还款项如何冲抵本金和利息进行重新核算。

版权声明

本文系树人律师事务所律师及职员撰写的原创文章,并公开发表在树人律师事务所公众号及网站上,文章的著作权属树人律师事务所所有,未经树人律师事务所书面许可,擅自在其他平台或媒体发布、转载的行为均属于侵权行为。本所律师将根据侵权行为造成的影响和后果,采取一切合法有效的手段,追究侵权者的法律责任,依法维护树人律师事务所的合法权益。

2021-03-07

2021-02-27

2021-02-10

纯干货:1000元必下小贷,线上小额贷款微信能收款全国都可借!!

2021-01-17

纯干货:微信直接秒出5000额度,网上身份证小额贷款额度1-20W!!

2021-01-11

2021-01-01

纯干货:2020不查不上征信好下款网贷,线上小额贷款微信能收款全国都可借!!

2020-12-29

2020-12-07

自媒体赚钱方法和使用工具软件大全分享,纯干货让你实现日赚500

2020-12-06

纯干货!快来学学如何“贷”来新动力――建行“快贷”赋能美好生活

2020-12-02