发表自话题:现在还能借出来的网贷

“我的贷款还上之后突然就审批不出来了怎么办?”“网贷马上逾期了,还能再办银行贷款么?”“我的借呗和花呗都逾期了怎么办呀?”“催收会不会打我家人电话”······

最近接到的咨询,十个中有五六个都是网贷资金绷不住了,马上要崩盘了,来向我寻求上岸的建议的。

大多数人都是面临崩盘才想到要做债务规划

大多数人都是面临崩盘才想到要做债务规划针对这个问题我一直想专门写一篇文章,但是每天回复完当天咨询都要到深夜了,总是没时间动笔,直到今天和一位小姐姐通完电话,宽慰了哭得梨花带雨的小朋友一番之后,我知道本文不能再拖了。

网贷的一大特点是便捷,需要资金的时候手指点一点,资金就到位了,根本没人会在乎一千块钱一天才五毛钱的利息。很少有人意识到,这是年利率18%的高息贷款,比银行消费贷款利息高2-3倍的存在。

买个pad点一点,3000元到手;再买个手机点一点,8000元到手;再出去旅个游吧,点一点30000元到手····慢慢地,越点越多,每个月应还款额也多了起来,甚至每月应还款额都超过收入了,emmm····也不要紧,再点一点,又贷出来50000元,足够一年还款的了···

网贷就是这么一点点把人拖入到债务陷阱中的。网贷的钱来得太容易了,很容易让人有一种虚幻的自信,视金钱如粪土,不把钱当钱,在不知不觉中债务越积越多。

下面这个话题的1000多个回答,每个回答都是一个活生生的案例:

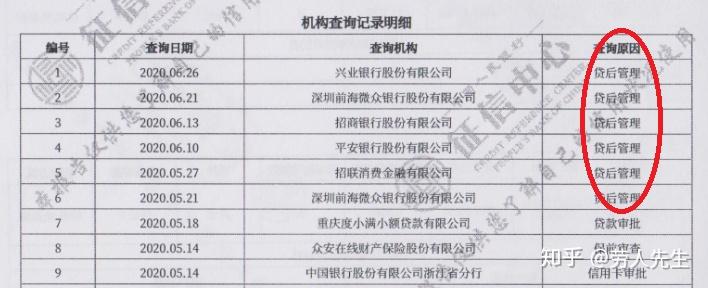

网贷的危害到底有多大?www.zhihu.com 金融机构会定期查看借款人的征信报告,以做定期风险评估

金融机构会定期查看借款人的征信报告,以做定期风险评估当你的征信报告显示你已经办理了很多家不同机构的贷款与信用卡,当你近期短时间内进行了大量贷款与信用卡申请,当你其他机构的贷款出现了逾期,当你的名下负债已经超出了你的收入水平、月还款额远远超出你的月收入而你自己还浑然不觉的时候,银行已经知道了。

客户出现了多次逾期,名下贷款、信用卡使用较多,短期内进行大量贷款与信用卡申请

客户出现了多次逾期,名下贷款、信用卡使用较多,短期内进行大量贷款与信用卡申请很自然地,金融机构会把你的风险等级调高,采取收回循环额度、降额等风控措施。其中最敏锐的恐怕就是支付宝了,很多人的崩盘之路就是从借呗还了之后贷不出来开始的,紧接着其他平台也会陆续还上之后无法再续贷。

于是慌不择路之下开始在各种网贷平台进行大量申请,哪怕是综合费率达到50%以上的高利贷也要饮鸩止渴用了再说,直到再也申请不到任何贷款,至此断了以贷养贷的虚幻美梦,开启崩盘模式。

值得警惕的是,如果你一直浑然不觉直到被动崩盘,通常一个人的资质越优秀,就会崩盘得越晚,崩盘时候累积的负债越高,上岸的难度越大。

其内在逻辑很简单,一个高学历、高社保公积金、工作越稳定的客户,金融机构越喜欢给其高额授信,对其风险的容忍度也更高,则他能够以贷养贷的时间会持续得更长,最终崩盘时候累积的负债动辄以数十万计。

我经常接触到本科以上学历、国企工作的小哥哥小姐姐,名下负债五十万、八十万甚至有上百万才崩盘的。如果其家庭能够给予帮助,一次性结清全部或大部负债倒罢了,如果他本身就是经济状况一般的家庭出身,家里无法给予足够助力,我很难想象他要付出多大的努力才能挣扎上岸。

所以,回到标题的问题,欠了很多网贷快逾期了,现在上岸还来得及么?

答案是,只要能够意识到问题的严重性,切实审视自身问题,积极进行上岸筹划,拼命努力,永远都不算晚。

我在很多回答中都表达过同样的观点:坦白+债务置换+拼命是上岸的唯一道路。

第一,坦白,并不是说要向家里求取资金帮助,而是要表达一个态度,一个切实悔改并要付诸行动来纠正错误的表态。

很多人咨询直接就说,绝对不能让家人知道,家里帮不了的。我也一直在说,家人永远是你最坚强的后盾。无论子女做了什么,父母一定是最能容忍的,子女在父母面前根本不需要顾忌面子之类的东西。配偶是自己人生的伴侣,如果犯了错误还要瞒着对方,岂不是错上加错。只有向家人进行了坦白,才能真正放下心里的包袱,轻装上阵。家人能提供资金上的帮助也好,提供不了也好,无论什么时候,有事情一家人一起承担,远比一个人苦苦撑着要容易得多,有家人在身后做好后勤保障,自己也能拼命拼得更安心。如果不愿意向家人坦白,那还是没有放弃侥幸心理,还抱有不切实际的幻想,最后可能还会继续遭受挫折。

多说一句,千万要记住,坦白一定要坦白得彻底,绝对不能留尾巴!上岸的机会只有一次,第一次坦白不彻底,第二次再崩盘,就很难取得家人的信任了,给家人带来的伤害更是远远不止2倍!

在此我建议坦白时候要列好债务清单,打好征信报告,最好持有一份本人出具的债务规划书,向家人逐笔解释清楚负债情况,展现后续的上岸规划与决心,取得家人的无条件信任与支持。

第二,债务置换,这是我的强项。知乎有很多做债务逾期处置的营销号,通常劝负债人逾期不还,走协商还款的道路。我对此是持保留意见的。诚然,很多人已经逾期很严重,或者负债都是超过24%的高息债务,或者负债极高短期内没有偿还的可能,是可以走逾期后债务协商处置的路子的。但是,绝大多数的负债人债务都是正规的网贷,利率在20%左右,总负债金额不算太大,还没有逾期,完全可以通过一定技巧置换成低利息的银行贷款,拉长还款期限,来逐步上岸。

第三,拼命,这没什么好说的,上岸之路总是充满着荆棘,充斥着绝望。永不言弃,在绝望中寻找一线希望,是每一个苦苦挣扎上岸的人要秉持的信念。只有拼命,才是上岸的根本。

----------------------------------------------

我是劳人先生(公众号:劳人先生),8年银行贷款、风控从业经验,擅长负债结构规划与调整,征信解读,现在上海从事贷款中介行业,不碰网贷、高利贷,上岸不易,且行且珍惜。

向我咨询必看:

https://zhuanlan.zhihu.com/p/zhuanlan.zhihu.com

2022-03-24

2022-03-18

2021-02-27

2021-02-14

2021-02-10

信用卡,借呗,马上金融,还有几个网贷快逾期了,应该如何处理,好协商还款嘛?

2020-10-29

2020-09-15

网贷暴雷就不用还了吗(一小我欠了很多网贷假如这小我死了就不用还了吗)

2020-09-13

2020-09-13

2020-08-30