发表自话题:征信不好去哪贷款平台

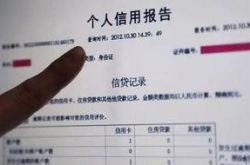

征信报告解读书

征信报告解读书也就是人们常见的征信报告,下面将带大家深入解读征信报告的各项指标!

怎么看懂征信报告?

征信报告明细解读:

第一栏:基础信息栏

基本上包括个人,配偶,居住等等基础信息,这些信息仅为银行参考,判断对方的经济情况,个人资产,还有还款能力!

借贷信息概要

这个板块比较简单,也比较重要,其展示的基本是个人的贷款情况,逾期(透支)信息汇总,授信及负债信息概要。银行通过审核你的借贷情况,给你批款或者出额度。

例如贷款总额200万,余额100万,那么在小贷这边还有100万的负债,同理,如果是信用卡,那么你的张数和总额度,使用额度等等信息都可以一目了然!

信贷交易信息明细

这个板块分贷款和信用卡信息的明细情况,能看到你分别在哪些金融公司有贷款,什么时候贷的,额度多少,余额还剩多少,有没有逾期等等情况。这是开始分析征信报告是否良好的其中的信息概要之一。

这一栏主要记录的个人贷款还有信用卡使用明细,分别看到您在什么金融公司有贷款,贷款时间,金额,余额这些信息都可以一一了解清楚!同时还能看到逾期记录。

报告上至少会显示两年内的记录,近期的会用“N,1,2,3...”这些符号来表示

“N”即是no,表示还款正常;

“1”表示逾期时间在30天内,也就是一个月内;

“2”表示逾期时间在60天内,也就是两个月内;

以此类推......

一旦征信报告有6或者7 ,这种数字,征信一般都会花掉。花掉的征信报告很难再去贷款,或者相关的事业单位也会拒绝门外。

第二种就是贷款情况,比如多笔网贷显示记录,平均额度在1000-10000元不等,那么你的征信也是不好的,对于去银行申请大额贷款来说是很不利的,针对这种现象,银行审批人员会认为你近期资金比较紧张,从小门槛的网贷去多次申请,风险性较大。

另外,贷款情况也会影响你的审贷情况。例如报告上显示你有多笔网贷记录,同时额度在1000元-10000元之间,那么银行会认为你近期资金相对紧张,如果你需要申请大额贷款,风险性比较大。

公告信息明细

这个栏目一般记录公司缴存的公积金单位,缴存基数,还有担保信息的金额,时间等等。如果客户销户了,也有销户信息!

查询记录

这里又分机构查询还有个人查询,审核员会比较注重机构查询,因为这样可以看出最近是否有贷款,资金是否急需。

机构的查询一般会审核上文说到信贷记录查询的4个指标:信用卡审批,担保资格审查,贷款审批还有保前审查。

查征信也需要技巧!

银行一般会要求,一个月不能有3,3个月不能有6,一年内不能超过12-15次。当然不同银行有自己的一个规则。

注意:很多人就是因为查询记录太多,虽然没有逾期,但是银行也不予审批通过!

原因:查询次数过多会触达银行或者信贷机构的风控模型。查询次数过多会让银行认为近期资金相对紧张,借贷风险过大,还款能力弱等问题,大大降低银行的信心度!

负债会严重影响贷款审批

征信报告中,如果不存在逾期,也不存在多次查询记录,那么影响贷款的最大可能就是负债情况。

般情况下,负债率不能超过50%,超过这边比例会自认为高危客户,负资产相对较弱,还款能力弱!

征信的重要性

在互联网发达的时代,个人信息传达的速度可以用秒达来说,征信的重要性不用再多说,他会影响个人房贷,车贷,工作,甚至子女的升学问题。如果不重视,那么将会影响生活的方方面面。

时代在不停地更迭,注意好个人信用,才能走的更远。

更多精彩内容尽在公众号小周玩卡

征信报告50%的人只会看一半,别不信,教你如何看懂自己的征信报告

2021-04-18

2021-04-18

医美贷利息高达50%、记者暗访揭露医美乱象网红“波叔”致人毁容_贷款

2021-02-07

征信报告50%的人只会看一半,别不信,教你如何看懂自己的征信报告_贷款

2020-11-23

2020-10-09

2020-10-05

2020-10-01

2020-09-26

2020-09-15

怎么看个人征信报告?银行查询征信时只看这几点!自身要注意!_贷款

2020-08-12