发表自话题:纯线上自动审核贷款

2004年,上汽通用汽车金融成立,成为我国第一家汽车金融公司。

此后,外资汽车金融公司(奔驰金融、丰田金融等)、合资车企和自主车企的汽车金融公司(奇瑞徽银、吉致汽车金融、长城滨银汽车金融等)以及经销商集团的汽车金融公司(东正汽车金融等)等陆续成立。

相较于银行贯穿整个汽车金融链条,汽车金融公司更多侧重于下游的消费群体端。

有统计数据显示,在汽车金融行业绝大部分利润于C端客户。此类交易最为频繁,且利润最高。

同时,由于C端客户较为分散,且资质、地域、购车习惯,以及所对应的产品各不相同,故而也成为了整个汽车金融中风险发生最高的一个场景。

下面就来看看汽车金融公司一般是如何为C端客户提供服务的:汽车金融为C端客户提供服务的场景

某天,一位打算购车的客户进入了汽车4S店,如果选择贷款买车,店里的金融专员会推荐客户从银行、汽车金融公司等渠道选择一家申请贷款。

像银行,贷款利率较低,但对贷款人的信用要求高,办理流程较为复杂,基本在几天之后才会给予回复。

在今天,汽车金融公司已经走在了前面,凭借着更为灵活的信贷方式和相对较低的门槛成为了不少消费者购车的新选择。像奇瑞、吉利已经开始推广秒批秒贷,基本上资质可以的客户在当天当时就可以通过审批去提车。

在确定贷款机构之后,接下来是提交材料申请也称为进件。目前许多汽车金融公司已经在这块实现了全流程智能化、自动化和无纸化。

成立于2009年的奇瑞徽银汽车金融股份有限公司(以下简称:奇瑞金融)就是一个较为典型的例子。

奇瑞金融是继9家外资汽车金融公司之后,中国银监会批准的首家自主品牌汽车厂商与本土银行合资成立的汽车金融公司。直接服务奇瑞旗下全国直营4S店和加盟店的汽车销售金融贷款服务业务。

随着不同汽车金融服务机构基础产品逐渐趋于标准化、同质化,汽车金融公司开始将目光转向关注用户运营和用户服务上。这对企业提出了更高的要求,需要及时、灵活调整自身组织管理能力,不断优化创新产品和商业模式,从而持续改善客户体验。

基于此,奇瑞金融考虑是否能将原本存在于线下的签约环节迁移至线上,对外可以减少客户的到店次数,保证客户高效便捷地完成购车环节。对内,则可以优化内部的组织管理流程,提升人员的工作效率。

一、奇瑞金融签约环节线上化的背景

为帮助大家更直观地了解奇瑞金融签约线上化的前因后果,我们建议大家不妨分别站在购车者和4S店工作人员的角度尝试理解“上线电子签约的必要性”:

(1)当我们想要买车时,至少需要先到现场沟通、试驾——试驾后,如果不在现场购买,会先回家跟亲戚朋友商量——过两天再到现场确认购买。

(2)决定购车后,如果选择贷款买车,相关工作人员需要先在内部走流程,现场签署一些合同协议。之后被告知回家等审批结果。

(3)5天后有人通知贷款审批通过,需要再来4S店签署审批贷款协议(即刻机械签署,无法仔细阅读条款),之后办理首付等其他业务。

整个过程非常复杂且耗时,至少需要到店3次。

传统流程除了影响客户的购车体验,对4S店的工作人员而言也是不小的负担。

2. 如果你是一名4S店的工作人员

若采用传统的线下签约,4S店的工作人员至少需要做以下工作:

收集客户信息——核对个人信息,如果中间有纰漏还要承担相应的责任——校对无误后,内部需要走流程申请打印盖章,中间涉及多个部门的沟通成本——然后确认。

同时,在现场销售有责任引导客户完成签署,告诉客户应该在哪个位置签字等。如果在某个位置漏签了,又会有重复操作的问题。

另外收集完合同之后,销售还需将合同统一递交到合同管理部门。催批完成审核后,销售需要逐一和客户打电话,告知客户来店领取合同。

所以,无论对购车者还是对4S店的工作人员来说,传统纸质签约不仅耗费了双方较多的时间成本,同时还存在一些潜在的法律风险。

除此之外,繁琐的签约流程还有可能导致客户流失,影响业务的最后一公里。

为能实现个人贷款业务全流程线上操作,提升放款效率,增强风控水平,奇瑞金融引入了上上签电子签约。

二、“小程序+上上签电子签约”远程签署贷款协议

为打造“线上线下一体化”的汽车金融服务生态圈,奇瑞金融推出了“小程序+电子签约”,客户在线上就能申请办理业务。

另外,客户在签署合同的同时,后台会将合同信息同步上传至芜湖中院的存证平台,防篡改,确保合同真实性。

据奇瑞金融相关报道显示:

“此项技术不仅提升了企业的放款效率和风控水平,还实现了个人贷款业务全流程的线上操作,大大提高了客户服务满意度。”

在推出“小程序+上上签电子签约”之后,购车流程得到了较大程度的优化,具体表现为:

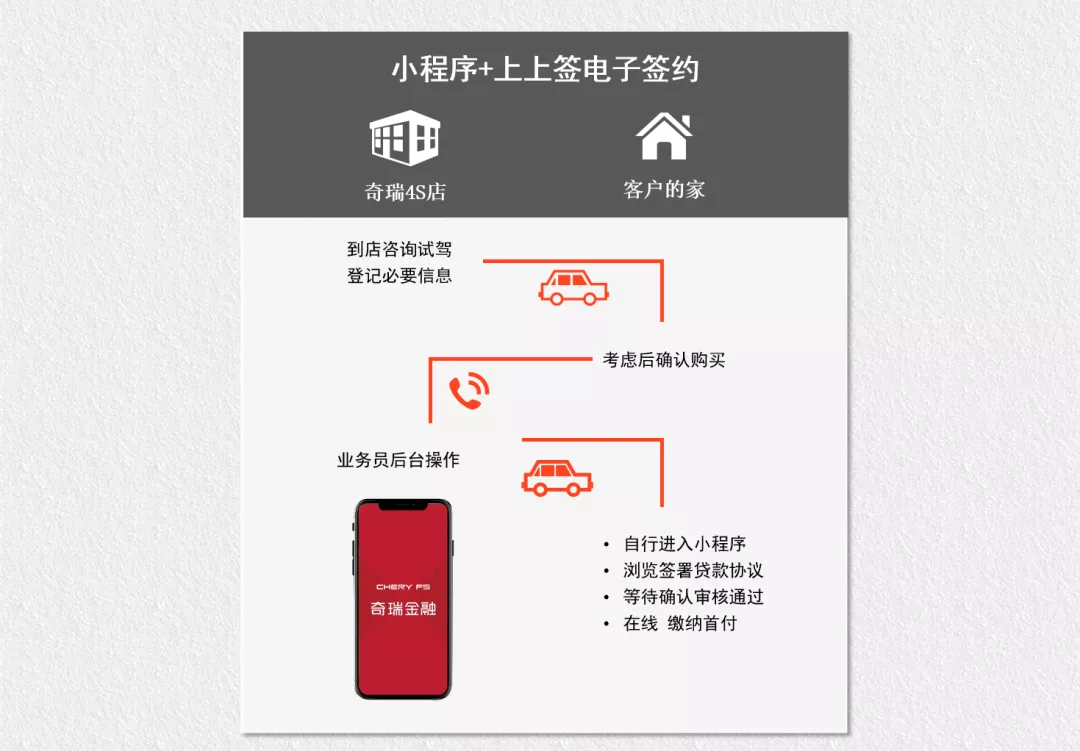

(1)购车人到店咨询,若有意向可留下必要的个人信息回家考虑——决定购买后直接拨打电话给销售——销售在接收到客户申请之后,确认个人信息,确认业务信息,登录到内部系统提交信息,比如A某购买了x车型,申请x贷款。

之后进行内部的审核审批,内部审核审批之后生成一份签署链接,下一步通知客户。

购车人在收到通知后,自行登录到“奇瑞金融”小程序,之后会自动显示出一个待签署电子合同,然后提示完成实名认证,发放个人CA证书,用户在小程序内浏览所有的电子合同,短信验证码回填完成签署。

未来客户可以随时进入合同列表页,查看历史贷款情况,查看进度,进而导出下载合同。

签署成功之后,奇瑞金融会将所有实名签署的信息同步至芜湖中院的电子证据存证系统进行同步存证,减少了后期频繁调取合同,采集证据的工作量,极大提高了办事效率。

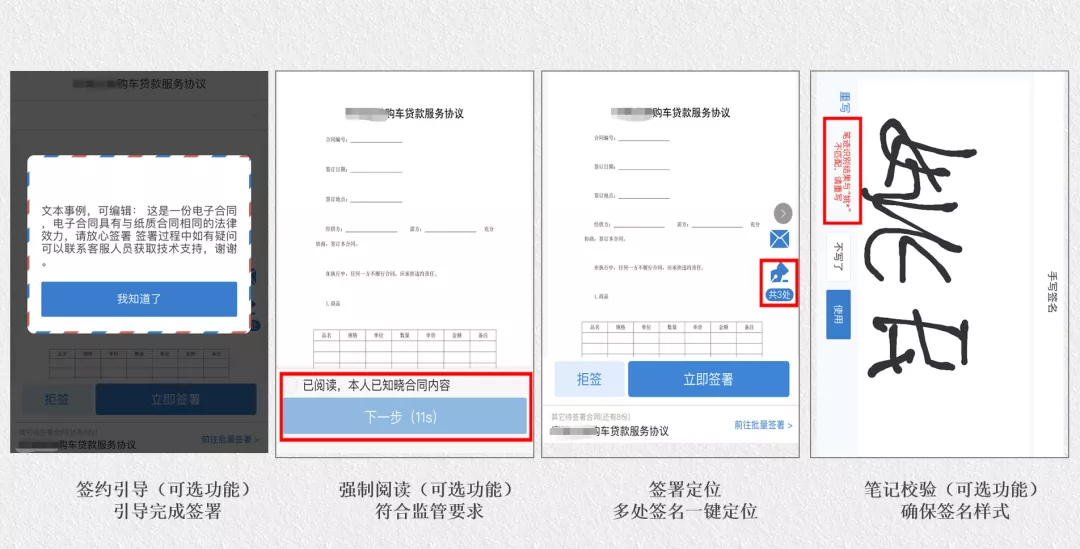

2. 操作交互便捷,客户安心高效签署

我们在签署贷款合同时,里面有非常多需要签字的位置。以往面临的场景是:销售拿一根笔点在某个签字位置,我们按照销售的引导签署。

在此过程中,客户只能机械签字,很少有时间查看每一个细节。

使用上上签电子签约后,用户可以根据签约指导、强制阅读、笔记校验(只有名字与手写签名一致才可以进入下一步)、自动提示签署位置等功能顺利完成签约。

客户完全有时间充分阅读每个条款,之后放心地签署。对客户而言整个流程安全可靠,极大优化了签约体验。

3. 提升业务人员工作效率,降低法律风险

(1)防止信息出错

目前4S店的业务人员只需上传一些关键信息,由于数据会由权威数据源校验真实性,所以根本性防止了信息出错的可能。

(2)减少跨部门沟通

签约线上化之后,销售无需再申请纸质合同,也不用经历多部门间的反复沟通。同时减少了在现场引导客户签署的环节,降低了沟通成本。

(3) 随时下载合同,降低邮寄成本

除此之外,用户签署完之后可随时下载合同,无需4S店工作人员邮寄,极大优化了相关人员的工作流程,让员工可以将更多精力放在价值更高的事情上。

结语

汽车金融行业对风控的要求极为严格,从业务申请开始到业务贷款结束,每一个重要节点都要可以做到数字化追踪,尤其是对每一个前端申请的业务员及申请客户做到数字化回溯。

电子签约的出现可谓补全了汽车金融数字化回溯链条的重要一环。

在前段时间召开的“2020年第五届中国汽车金融国际峰会”上,奇瑞金融更是凭借在客户服务领域中的众多创新成果,从申报“金鼎奖”的参选对象中脱颖而出,荣获了“最佳汽车金融服务创新奖”,得到了行业和客户的双重认可。

图片来源:奇瑞控股官微

注:文中部分案例和数据客户官网/官微

想了解更多关于电子签名、电子合同的问题,可访问【上上签官网】或者由上上签的专业客服帮你解答,也可点击“此链接”领取免费电子合同。

标签组:[金融] [贷款合同] [合同管理] [汽车金融] [电子合同] [购车合同] [奇瑞] [上上签]

2021-03-04

2021-02-20

浇灌“金融活水”只为乡村美丽——农发行辽宁省分行投放贷款400亿元

2021-02-20

LPR实施了,金融机构贷款协议中利率确定日等条目如何修改? 华尔街学堂 今天

2021-02-17

苏宁金融2019年交易量已破万亿 年内已获得2笔银团贷款发行5笔ABS

2021-02-13

我在马上金融消费上全部额度才是5500元。催收说我合计贷款24200元,高利贷

2021-02-06

金融支持稳企业保就业政策(二)——中小微企业贷款阶段性延期还本付息政策

2021-02-05

马上金融在2019.8,在本人完全不知道的情况下私自申请贷款,后续又违规查询征信

2021-01-28

2021-01-28

汽车金融线上签约新思路:“小程序+上上签电子签约”远程签署贷款协议

2021-01-15