发表自话题:年龄到60岁的借款平台

之前在写《怎么给爸妈买保险》时,和大家聊过一个观点。

对于老年人来说,重疾险保费贵、保额低,不如百万医疗险经济实用。

但是,目前大部分百万医疗险,都要求首次投保年龄,不超过60岁。

很多父母年龄偏大的小伙伴,表示特别发愁。

最近,有一些产品逐步放开了投保年龄。

高龄老年人的选择,终于多了起来。

一、

60岁以上的人,在保险上属于“高危群体”。

买保险的时候,真的非常被动。

买长期重疾险吧,保障倒是稳定持久,不需要担心续保问题,可实在是太贵了。

每年少则五六千,多则上万块,还只有5万、10万的保额。

如果家里有四个老人,保费压力是真大。

百万医疗险看起来挺不错。

价格不贵,每年一两千块钱;

保障范围广,不管因为什么原因住院了,达到了免赔额就能报销;

保障额度高,最高可以报销几百万,还包括各种自费药品和项目。

但是,百万医疗险天生有两个缺陷!

首先,目前在售的所有百万医疗险,都不保证终身续保。

回去看看你的条款,里面基本上都有这么一句话:

“如本合同统一停售,保险人不再接受投保人统一续保”。

第二,年龄越大,保费越贵。

这个保费增长,在咱们年轻的时候不明显。

比如尊享e生,30岁的人每年306元,40岁的人每年496元,变化不大。

但是,一旦过了60岁,保费增长的可就快了。

还是尊享e生旗舰版,61岁每年1966元,70岁每年2827元,保费是上千上千的涨啊。

怎么办?

没办法,年龄大了,风险成本就是这么高。

我们只能在了解完风险的基础上,提前预防。

给60岁以上人群配置百万医疗险时,我个人会特别注意两点:

续保条件;

后续保费的增涨幅度。

续保条件,不只是写在合同里面的续保条款,还要观察这个产品的经营状况。

好的续保条款,一般是这样的:

续保不需要重新进行健康告知,只要产品不下架,即使中途健康出了问题,甚至发生过理赔,都不会拒绝续保申请,或者对被保险人单独涨价。

不拒绝续保,不单独涨价,两个条件缺一不可。

除了条款,如果一款百万医疗险名气大、销量高、是公司主推产品、盈利状况不错,或者承保公司规模较大,都是加分项。

毕竟盘子越大,越不容易清盘停售啊。

第二,后续保费的增涨幅度。

这个就需要咱们买保险的时候,留意一下费率表,掂量一下自己的钱包了。

如果后续涨价太快,即使产品不停售,你也吃不消啊。

明白了这两点,咱们再来看具体的产品。

二、

60岁以上还可以买的百万医疗险,这四款还不错:

先说结论:

太平医保无忧价格偏贵,但有直付服务,还能对接高端医疗资源,适合预算较高的人群;

好医保.住院医疗价格便宜,保障也没问题,但是我对它的后续续保,有很大的担忧;

尊享e生爸妈版价格便宜,续保条件也做了改良,但免赔额较高,适合价格敏感型。

安联臻爱健康告知宽松,特殊门诊保障齐全,但是后续保费太贵,不是特别推荐了。

表面来看,四款产品的基本保障差不多,但实际上还是有区别的。

01

太平医保无忧

适合预算宽松,在意服务和高端医疗资源的群体。

医保无忧的缺点很明显,后续价格会贵一些。

但它的好处也很多,比如保障灵活。

可以根据个人需求,选择20万、50万、100万和300万的基础保额。

我在测算价格的时候,是以100万保额来算的。

如果本身医保报销比例较高,换成50万保额也够用,而且更便宜。

更重要的是,这款产品背后对接的医疗资源,非常的优质:

得了癌症,安排北上广顶尖三甲医院的专家,给出专业诊疗建议;

抢不到病房,可以由保险公司出面,在全国500多家三甲医院,安排快速就医及住院;

如果需要癌症靶向治疗,能够免费提供靶向和免疫药物基因检测,找到最合适的治疗方法;

所有的癌症治疗费,由保险公司和医院直接结算,不需要患者出院之后,再拿着材料去报销了。

你只管治病,它负责掏钱。

要知道,“直付”一般只有高端医疗险才有,相比于“垫付”,体验高了不止一个档次。

医保无忧贵了点,但贵的有道理。

02

好医保.住院医疗

好医保这款产品,其实挺好的。

保障没有缺失,价格也便宜。

虽然增值服务不多,但也有住院垫付和就医绿通。

但是我不太敢推荐,因为不清楚它之后会如何。

早期的时候,支付宝为了销售百万医疗险,找众安定制了这款产品,取名“好医保.住院医疗”。

刚开始双方合作无间,支付宝给了大量的推广资源,产品迅速走红。

从2018年5月份开始,支付宝又找人保健康,定制了更有卖点的“好医保.长期医疗险”。

此时,“好医保.住院医疗”的定位,就很尴尬了。

对于支付宝来说,它不再有卖点。

现在你打开支付宝,会发现优先推荐的都是“长期医疗险”,老产品几乎很难找到。

对于众安保险来说,客户只知道这是支付宝上的产品,很少留意背后的品牌“众安”,对众安提升自己的影响力,作用有限。

更何况,人家众安有自己的亲儿子,“尊享e生”系列。

住院医疗险,就有点“爹不疼娘不爱”的感觉。

现在来看,问题还不大。

毕竟之前很多老客户还在交费,最近也放开了投保年龄,会吸引一些高龄人群。

但从长远来看,新客户都去买新产品了,部分健康的老客户也有所流失。

继续买住院医疗险的,要么健康状况有问题,换不了新产品,要么年龄比较大。

等将来进入理赔高峰期,新增的保费又不足,众安方面会不会直接停售,及时止损呢?

我不敢说绝对,但停售风险确实比较大。

60岁以上的人,身体随时可能出问题。

如果买的保险不稳定,万一过两年产品停售了,身体也不好了,换不了其他的产品,真的很麻烦。

03

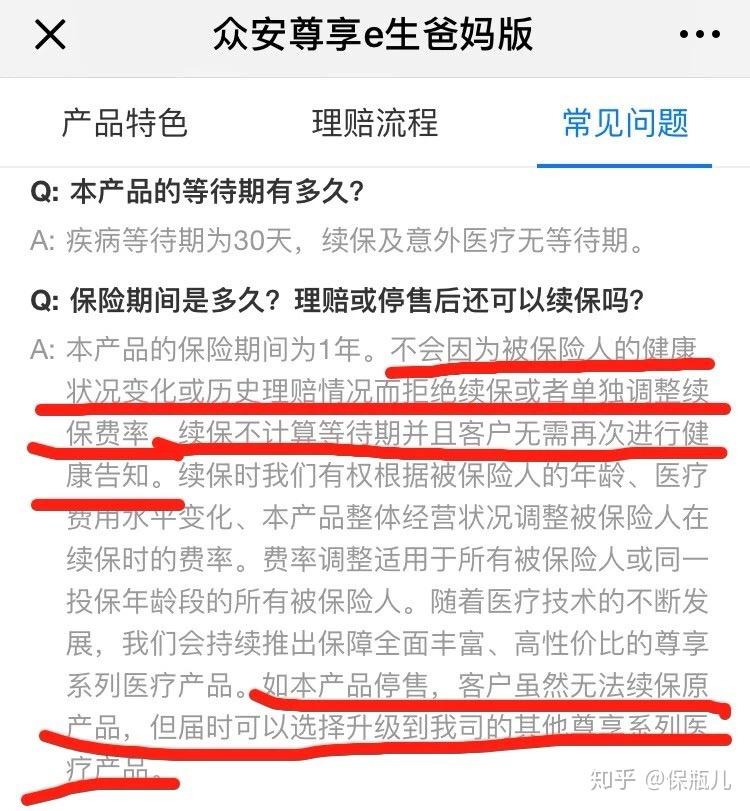

尊享e生爸妈版

尊享e生爸妈版上线的时候,我曾经发文吐槽过。

当时不满意的地方有两点,一是续保条件不好,第二年续保要重新审核;二是免赔额太高,每年有2万免赔。

看到各家账号都在闭眼吹,我实在是忍不住。

那天晚上被合作伙伴好一通抱怨,毕竟前两天,我们还在和众安的人喝茶聊天……

所幸,最近尊享e生爸妈版修改了续保规则:

不仅续保不需要健康告知,不因为身体状况变化,或理赔过就拒绝续保。

还承诺如果产品停售,可以直接升级到尊享系列的其他产品。

“尊享系列”是众安的明星产品,“尊享e生”更是百万医疗险界的标杆,有这句承诺,产品的稳定性可以让人放心了。

目前,尊享e生爸妈版的免赔额还是比较高,每年有2万,但好在价格也比较便宜。

如果真是得了大病,1万免赔额和2万免赔额,差别也不大了。

这款产品的增值服务也很好,除了医疗垫付、重疾绿通之外,还有“术后家庭护理服务”,和“肿瘤特药服务”。

所谓“术后家庭护理”,是指在出院之后,可以安排护士上门服务,但是目前只覆盖了一二线城市。

肿瘤特药服务,是指众安可以为癌症患者提供基因检测,找到合适的治疗药品,并且能在他们的合作药房直接买到,直接报销。

癌症患者应该知道,有些药品比较紧缺,在公立医院很难买到,如果可以多一个拿药渠道,无疑是一件好事。

04

安联臻爱医疗险

在前三款产品放开年龄限制之前,安联臻爱几乎是唯一允许60岁以上人群,可以买的医疗险。

目前来看,这款产品还是有亮点,比如附加了意外保障,特殊门诊报销范围更广。

但是后续保费确实太贵,在保障中也缺失了门诊手术,和住院前后门急诊,所以推荐度不高。

之前已经买了安联臻爱的小伙伴,可以在保障到期时,考虑换成新产品。

对于60岁以上的父母,保障迫在眉睫,产品选择又极其有限。

今天我努力找的这些产品,都不算十全十美,但也实属无奈,各位根据自己的需求,自行选择吧。

更多保险问题关注公众号“保瓶儿”

2021-02-28

2021-02-15

2021-01-24

没过60岁,脸上就遍布了老人斑?那些老了还没斑的人,有啥秘诀?

2021-01-16

55岁的人有没有亲属抚恤金,亲属抚恤金要多少年龄才能有,如果没有60岁以后怎么办

2021-01-16

2021-01-16

2021-01-16

2021-01-16

2021-01-16

2021-01-16