发表自话题:农村重大疾病贷款

近几年,百万医疗险的势头很猛。

因为高保额、低保费的特点,广受大家的喜爱。

而百万医疗险的宣传语,也大多是“低保费、高保额,自费药、进口药都能报销,100%赔付”。

所以很多朋友都认为,我有社保和百万医疗险了,保障已经非常充足了。

但是,真的够了吗?

我给大家分享下身边一个朋友的亲身经历吧:

那是2017年的5月份,朋友小南为她的父亲购买了一款百万医疗险。

父亲当年正好50岁,有社保,一年保费是1100多。

当时她的父亲还非常不乐意,觉得买保险没有用,纯是浪费钱。

但小南还是坚持买下了。

在此之前,她的父亲除了社保,没有其他任何保障。

就在她为父亲投保后的第五个月,父亲不幸被诊断为恶性肿瘤。

那这份百万医疗险为小南解决了多少问题呢?

手术费8万、同步放化疗15.6万元、至少12个月的化疗药每月2.5万元(合计30万元),都给报销了。

小南还是值得庆幸的,这份医疗险帮家里省了一大笔钱。

但这次真的遇上大病了,小南才意识到,大病造成的经济损失中,治疗费只是一部分。

还有父亲后续的康复护理费、自己因为要照顾父亲,请假耽误的工资等等,这些可都是不能报销的,都得自掏腰包了。

而现实生活中,往往一场大病的花销,并没有因为治疗的结束而终止,而是需要漫长的调养和恢复过程。

短则几年,多则数十年,甚至终身。

所以,这些不能报销的部分,成了小南最头疼的事:

1、康复费10-15万/年

生了大病后,病人是很脆弱的,需要很多营养品、保健品进行调养,不同的阶段还需要制定不同的保养方案。

2、生活费3-10万/年

得了大病肯定需要家人的照料,自己和家人都不能工作了,没了收入来源。

3、贷款偿还2-10万/年

如果家里有房贷、车贷,不会因为你得病了就不用还了,每月还是要还的。

4、其他医疗费用

现在很多重大疾病还处于不能完全治愈的阶段,很多药物还在临床实验中,还未上市。

但有些时候,为了治疗,不得不用这些药,而这部分医药费,医疗险是报不了的。

5、甚至一些更前沿的治疗方式,可能还没在国内上市,如果需要出国治疗的话,这就是一笔无法预知的花销。

这样算下来,接下来的几年,小南的家庭每年大概还要承担15-55万的开销。

那这笔巨款从哪来呢?

小南的亲身经历告诉我们,百万医疗险虽然解决了当时的医药费,但不能解除我们的后顾之忧。

这个时候,重疾险的优势就体现出来了。

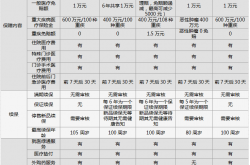

重疾险和医疗险,区别到底在哪呢?

请看图:

百万医疗险除了需要我们自己先垫付医疗费外,还不能终身续保。

如果你买的产品停售了,保障也会在合同到期后消失。

你需要另外再找一款新的医疗险做替代。

但是如果在这一年内,你不幸生了一场病,想要再投保可就难了,很有可能被拒保,买不到任何产品了。

而重疾险,即使产品停售了,合同依然有效,该赔的都会赔。

所以我一般建议大家,先把重疾险的保额配置充足,再选择百万医疗险作补充。

这样做的好处是,一旦将来生了大病,可以先用百万医疗险报销医疗费,重疾险赔的钱可以补偿家里的经济损失,不会因为一场大病而一夜返贫了。

最近新出的一款重疾险,真的很不错,推荐给大家,名字是复星星悦重大疾病,之前也专门做过测评。

保障范围非常全面,保100种重疾+20种中症(可选)+35种轻症。

其中,轻症可赔3次,每次保额以5%的比例递增。

可选的少儿特定疾病,像少儿白血病还可以赔两次。

投被保人双豁免,可以夫妻互保哦~

保费也不贵,30岁的男性,50万保额,保到终身,每年保费只要5795元,性价比很高了。

扫码即可测算保费

总结

重疾险其实就像土豪,发生重大疾病了,ok,给个账号,我给你打钱。

还不用还的,所以要不要跟土豪搞好关系?你懂的……

百万医疗险更像是一个会计,生大病了,必须拿发票才能报销,想有点规定以外的花销是不可能的。

所以建议大家首先准备好充足额度的重大疾病保障,再补充一款百万医疗就更完美了!

小司文化38女王节巨献,完成任务领取限量版唇膏啦!

重点注意啦,点击下方图片长按识别二维码回复【女王驾到】即可领取任务哦,完成任务就可以领取价值150元的INEnssence唇膏一支,和定制保险服务哦~

还有额外福利,现在起前往【小司财富之家】公众号,发送家人或与女王合影,即可获得抽取价值680元世界钱币机会,赶快参与吧!

本文首发于公众号:小司淘保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:和讯网站)

2021-03-03

2021-03-03

2021-02-18

2021-02-14

2021-02-07

2021-02-07

2021-02-07

2021-02-07

百万医疗险真的能100%报销?小心这些费用报不了-新闻频道-和讯网

2021-02-07

2021-02-07