发表自话题:怎么贷款40万最快最方便

壹

在郑州,由于限制网签,房企回款慢,一些房企在开盘前甚至会提出一次性付款优先,甚至提前验资,查看银行存款,符合要求才能在开盘时选房。

而近两周,郑州开盘的项目,去化率高的100%,低的也有70%左右。上周末,5个项目开盘,就有2项目是去化100%。市场热情虽有回落,但称不上寒意。

调控高压下,为什么还会这样?有业内人士表示,还是手里的钱太多,房贷虽受限制,部分资金不足的购房者还会有消费贷做支撑。

据业内人士透露,目前,郑州多家银行都开展有消费贷业务,分抵押贷和信用贷,但实际操作中,以纯信用贷款居多,大多数都是给的优质客户,比如,专门给代发工资客户开发的消费贷。

以某银行推出的薪金贷为例,针对代发工资的优质合作单位,对符合贷款准入条件的客户,按其代发金额核定专属授信额度,用于客户消费,助客户早日圆梦。个人信用消费贷款无需担保,纯信用、不用抵押,额度最高可贷50万元。贷款费用相对优惠,假如贷款1万元,每天利息最低1.68元,没有其他手续费。

此外,申请过程非常简单。不用像传统的贷款那样,跑几趟银行,客户只需下载该银行的手机银行,通过手机就能申请。而且一旦提出申请,系统将立马审批,马上告诉审批结果。放款时,贷款资金直接打到客户在该银行的借记卡上,随借随还,非常方便。

小编了解到,由于客户信用良好,很多银行热衷于走进企业,推广消费贷,一个人甚至可以同时办理两到三家银行的消费贷。

贰

“我们不关心你的钱从哪儿来,只要资格符合就可以买房。”有房企销售人员这样表示。

因为没有足够的首付款,市民刘磊在房企销售人员的引导下,和女友两个人分别办理了20万元消费贷,再加上自有资金,共60万打算变相用作首付。

这两天,40万消费贷刚发放下来,刘磊却从一位银行朋友处得知,如今多个城市银行开始严查首付来源,像他这种情况的房贷按揭估计很难审核通过。

他就担心,万一审核真的通过不了,自己也不具备全款买房的实力,与其遭遇尴尬还不如早点退房,但开发商却拒绝退还定金,这让他进退两难。

而多位二手房经纪人则明确说,“消费贷当然可以用作首付款,很多客户都这么做,如果首付款凑不够,还可以将房子作‘高评’处理。”

所谓“高评”,就是房子评估的时候,想办法价格评高一些,这样就可以从银行贷到更多资金,从而买房、炒房不受资金掣肘。

“当然,用消费贷买房的不会是大多数人,但市场上的钱多了,必定会强化人们买房的信心。就这样,贷款、借钱,加杠杆,时间久了,调控的效果可能被弱化。”易居研究院智库中心研究总监严跃进分析说。

叁

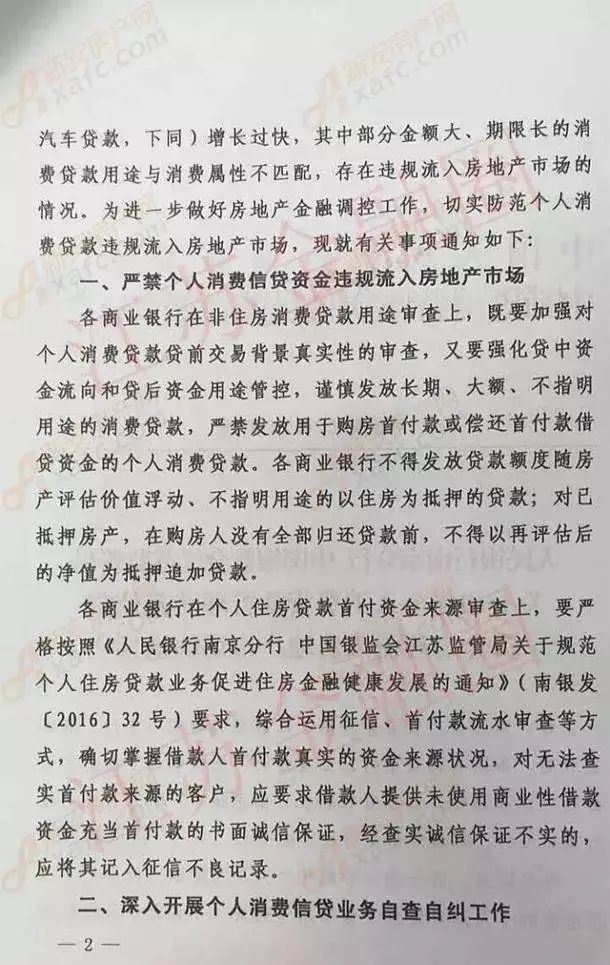

监管层已经意识到了这一点,并迅速开始整治。一场全面清查"消费贷"资金流入楼市的行动正在展开。

继北京、深圳抡起消费贷监管大棒后,据多媒体披露,近日,人民银行南京分行、江苏银监局向辖内相关单位联合下发了《关于加强个人消费贷款管理防范信贷资金违规流入房地产市场的通知》的文件,要求银行加强合规管理和风控管理,全面开展个人消费贷款违规流入房地产市场的自查自纠工作。对查实违规发放的个人消费贷款,各银行要认真整改,对相关责任人严肃问责。

北京住建委和北京银监局的通知均显示,购房人以办理“消费贷”、“经营贷”、“个人信用贷”、“房抵贷”等方式套取资金,作为购房首付的现象多有存在。

9月8日,北京市住房建设委员会下发《关于开展房地产经纪机构违规行为情况检查的通知》(以下简称“《通知》”),要求中介机构对近三个月本机构及从业人员经营活动开展自查。

自查内容包括,为购房人办理“消费贷”、“经营贷”、“个人信用贷”、“房抵贷”作为购房首付款的行为;违规发布、代理小产权房等禁止交易的房屋的行为;协助、教唆购房人提供虚假材料,骗取购房资格或购房贷款的行为等六种违规行为。

9月5日,北京银监局、中国人民银行营业管理部联合印发《北京银监局人行营业管理部关于开展银行个人贷款资金违规进入房地产市场情况检查的通知》,要求北京市银行业金融机构对个人经营性贷款和个人消费贷款开展自查工作,重点检查“房抵贷”等资金违规流入房地产市场的情况。

深圳消费贷也开始整顿,本月开始要全面自查个人消费贷,不仅仅是个人消费贷,只要是资金去向无法监管,就连信用卡大额套现,也在这次整顿的范围之内。甚至提出将消费贷款期限最长时间由30年缩短至5年。

肆

公开数据显示,今年前7个月,居民新增消费性短期贷款1.06万亿,累计同比多增7137亿元,而去年全年仅新增消费性短期贷款8305亿元。

在海通证券首席经济学家姜超看来,短期消费性贷款爆发式增长可能与地产销售密不可分。他指出,由于去年下半年以来银行房贷额度逐渐受限,部分居民购房贷款或借道短期消费贷款完成,导致居民短贷的高增长。

根据媒体报道,很多消费贷授信时间在5-10年,额度在几十万至上百万不等的消费贷越来越像房贷,通过这种方式买房的很多也是炒房客。

这种场外配资的方式引起了监管层的注意。

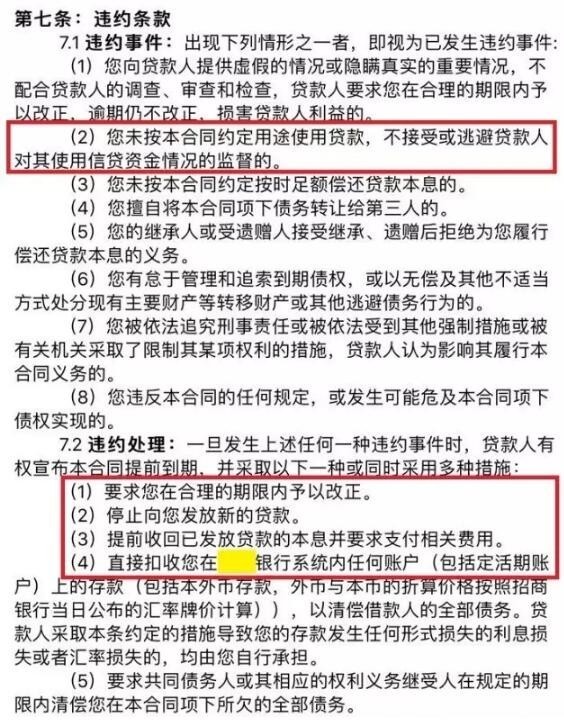

不少所谓大神,都建议投资者通过申请“消费贷”这一类贷款,进行金融产品投资,或者购房。但是,一直有个风险没提示清楚:这是违约行为。

这张截图,是某银行手机APP里的贷款合同,不知道有几个人借款前,认真阅读过。

如果你本来借的一年期的贷款,买了个一年期的理财产品。结果理财产品还没到期,银行发现你违约,要求你提前还款,这意味着什么?要是你拿去加杠杆买房了?遇到上述银行抽贷,直接懵逼。还不上钱,征信记录直接黑掉。

目前,已有部分银行,根据监管要求开始自查。在现在的大数据时代,要查出问题太容易了。

房价对于经济实力不雄厚的人来说本来就是天文数字,利用金融杠杆购房表面上虽然呈现出了“谁都能买起房” 的假象,但一旦收入来源中断或楼市变得不景气,沉重的房贷就会成为“房奴”巨大的负担,这些还款能力不足的人会产生违约风险,从而造成金融机构坏账,并可能带来系统性金融风险,这也就是为什么政府要坚决打击消费贷流入楼市。

标签组:[贷款] [购房] [银行] [首付] [消费贷款] [郑州买房]

上一篇:网贷信用卡欠了40几万(大小网贷+信用卡欠40万,怎么办呀求支招!)

下一篇:公积金买房最高可贷40万

2021-02-22

2021-02-13

买房钱不够?郑州的他申请了40万消费贷凑首付,如今却陷入两难

2021-02-13

2021-02-06

2021-02-06

2021-02-06

2021-02-02

“课没了 钱照付”!学生家长崩溃:隐形的消费贷 成了全家人“噩梦”!

2021-01-31

"课没了,钱照付"!学生家长崩溃:隐形的消费贷,成了全家人"噩梦"!

2021-01-31

2020-11-23