发表自话题:直接能贷的app不要中介

今天朋友圈疯狂转发“租房贷”套路,令很多人瞠目结舌。

炒房炒不上去了,开始炒房租。哪里存在收割羊毛,资本就涌向哪里。本来都在批判炒房租是多么可恶的时候,一篇揭开房租分期套路的文章突然一下子火了。

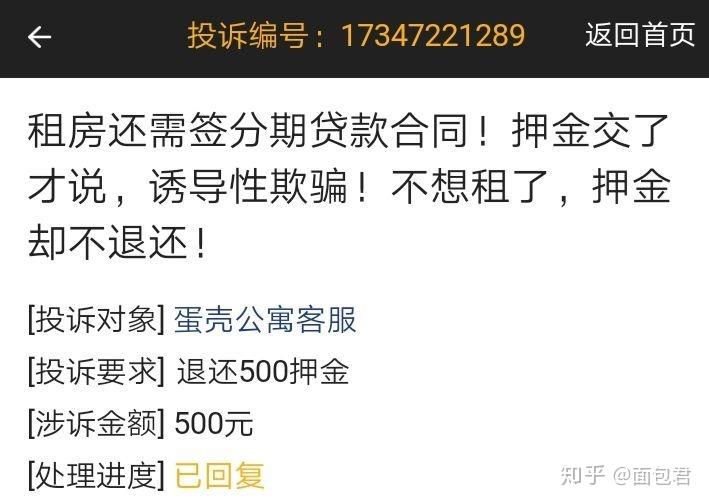

在一个投诉平台已经有不少人反馈租房的时候存在签分期贷款合同的情况。你直接说是房租分期贷款好了,搞那么多套路来诱导租客,这就有点欺骗。而且还存在不想租就不退押金的霸王条款,令人觉得太没有底线。

中介套路:

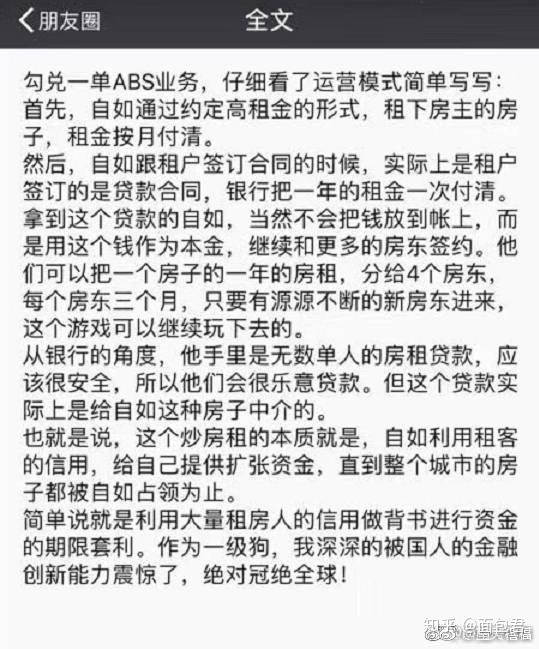

首先,自如通过约定高租金的形式,租下房主的房子,租金按月付清。然后,自如跟租户签订合同的时候,租户签订的是贷款合同,银行把一年的租金一次性付清。

拿到贷款自如,不会把钱放在账上,而是把钱作为本金,继续和房东签约,每个房东3个月,只要有源源不断的新房东进来,这个游戏就可以继续玩下去。

从银行的角度,手里是无数单子的房租贷款,应该很安全,所以,银行很乐意贷款,但这个贷款实际上是给自如这种中介机构的。

就是说,这个炒房租的本质是,自如利用租客的信用,给自己提供扩展的资金,直到这个城市的房子都被自如占领为止。

本质上,自如、蛋壳公寓就是利用大量租房人的信用做背书,进行资金的期限套利。

中介“暴雷”后果

暴雷的鼎家模式是中介从互联网金融企业“爱上街”一次性收取相当于年租金的贷款。租户每月向爱上街支付贷款和利息,房主每月从鼎家拿钱。现在鼎家倒闭,房主拿不到租金,自然想赶走租户,而租户是交过钱的(或还得继续还贷款),这怎么办?

传统租房中介是信息中介,即《合同法》下的居间行为,房主租户自行签约,中介收的是一次性介绍费。“互金”模式下的房主租户一般不直接签约。那情况分两种,一种是房主明确委托鼎家代理自己和租客签约,现在代理人携款跑路,自然应该房主倒霉。

另一种可能是两个独立的合同关系,房主与中介签约,中介与租户签约。房主和租户都是无辜的,现在中介“坏人”消失,好人的权益冲突。责任分配时,必须回答是租户更有理由预期中介倒闭的风险,还是房主更有理由预期中介倒闭的风险?

有人认为,房屋租赁权益不适用动产的善意第三人取得,若租户没有理由相信中介具有房屋所有权,那中介基本上就是“二房东”的地位,租户似乎难以以跟中介的有效合同来对抗房主。

为人诟病的“二房东”一般指违法转租的租户。《合同法》规定:承租人只有经原出租人同意,才可以将租赁物转租给第三人,否则出租人可以解除合同。房主把房屋“出租”给中介公司,显然知道中介不是用住,而是会租给别人。房主向中介收取房租、不与租户直接交往,要么应视为委托代理,要么应视为同意转租,房主的责任都无法避免。

因此,房主应当尊重中介和租户的合同。房主在知道租户存在时,仍然选择直接向中介收取租金,就应该承担中介破产、资不抵债的风险。相比之下,中介“隔断式”收租付租,租户并不受益,而房主可以无需再判断租户的信用程度、避免租户的赖账扯皮,在正常情况下获得了不与租户往来的利益,在非正常时也得承担风险。

—END—

公众号:面包茶话会

加群小助手:lestat911

2021-03-04

2021-03-04

2021-02-28

2021-02-21

3个返点,月入50万,30万交了房租,揭秘贷款中介真相_行业

2021-02-20

2021-02-20

现如今,房价居高不下,普通人望房兴叹,掏空积蓄背上贷款买房,风险太大

2021-02-10

2021-02-09

2021-02-07

2021-02-06