发表自话题:关于投资理财

不知不觉,这一年又过去了。

我仍记得,2017年年底,12月30日晚上,我在香港机场,因为迟了5分钟导致无法办理登机,末班机没有赶上。

因为工作关系,2017年非常的劳累,飞行次数接近60,比以往几年的总和还要多,因此,元旦刚过,我便和闺蜜小秋去了马来西亚沙巴,想好好休息一周。

我们这份工作,基本没有什么下班时间,客户第一时间找,几乎是要第一时间回复,帮客户解决问题,在沙巴的我和小秋,经常逛着逛着突然来一个语音电话,甚至在旅行的第三天,她差点要飞回香港签合同,在飞回来继续度假。

多劳多得这句话是对的,旅行期间,我们也各自复盘了自己的财务状况,交流了自己做了哪些投资理财,互相也都得到了不少新的体会。

时隔一年,今年的元旦假期我没有再安排旅行,而是在一个安静的地方休息,我回顾了自己2018年的投资理财规划,做个总结经验与大家分享:

可能与很多人不同的是,我的投资是从保险开始的。

这个与我的专业和工作有关,原因如下:

1、我会计读到硕士,做过审计,对待资金谨小慎微的习惯已经根深蒂固

2、我毕业后第二份工作就是保险顾问,这份工作我已经做了三年,识别风险、控制风险甚至解决风险是我每天的工作

3、根据理财金字塔,保险相当于金字塔的“地基”,起到的是安全垫的作用,就是再跌再亏也不会跌到这个安全垫以下

4、根据经济学原理,我们的资产必须跑得过通胀,才能做到保值,后面才能想投资增值的事儿。

关于我买了哪些保险,我给父母买了哪些保险,这个晚点可以专门开一篇文章来写,在这篇文章里,先做一些简单的介绍:

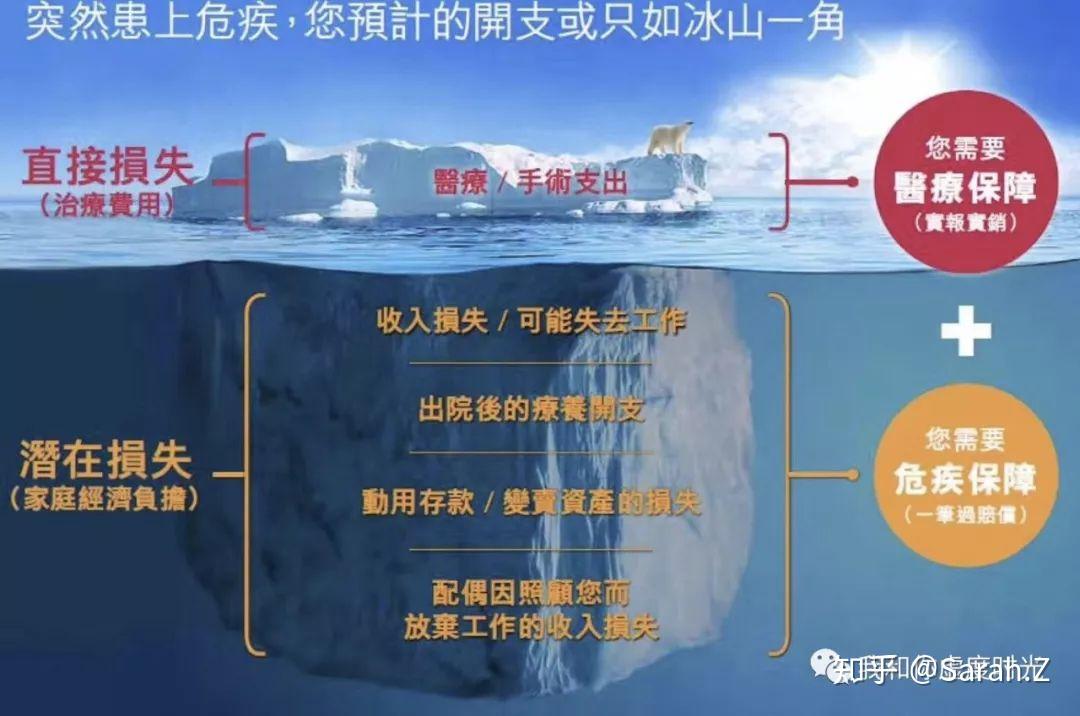

1、重疾险,也叫大病险,也叫Crisis Insurance

很多人找我咨询重疾险的理由是:大家都买重疾险。但是很少有人知道为什么要买重疾险,难道只是因为,买了生病可以赔钱?这么理解也没错。但是,划重点:重疾险最早起源于国外,学名叫收入补偿险

有人说我有社保和补充医疗,没有必要买商业保险呀。那么好了,社保和补充医疗,可以弥补的只是医疗费用,而一场重疾,需要开销的真的只有医疗费用吗?生病期间的收入损失、疗养开支,还有家人因照顾自己而损失的收入损失呢?

2、商业补充医疗

因工作原因,我依旧买的是香港的商业医疗,这个看个人喜好。有的人本身自己工作所在单位的团体医疗的福利就非常好,而且退休后也不会断保。关于因离职、退休造成的医疗断保是个非常严重的问题,这个问题和社保断保一样严重。

说完保障类为主的保险之后,我来说说我做的其他投资,主要包括基金(私募以及公募)、房产、P2P和股票:

1、美金储蓄

2018年,我在财富管理的认知有了一个很大的变化,那就是:

A、财富管理≠让你买保险

B、财富管理≠富人才该干的事

C、财富管理=哪怕身上只有5万块都该去考虑的事

这个考虑不是说花大量精力去研究,而是在遵循正确原理的情况下做出一些合理适当的选择,并且根据自己不断的学习、理解、反思和总结中去调整自己的财务状况和资产状况,真正让自己的财富健康起来。

人的财富通常会遇到一个最大的敌人——通货膨胀,或者说,财富缩水。以香港为例,香港的通货膨胀率大概在4%-5%,内陆地区只会高不会低。所以,比较适合普通人(哪怕只有几万的存款也请认真听讲,微笑.jpg)的投资方式,概括下来就是:

第一、货币及现金理财,目的是保证流水

就是放余额宝也好、零钱通也好、或者是其他APP的现金理财都好,要有一部分钱放在类似银行活期的产品里。

主要目的是可以随取随用,还能带一点点利息。

第二,固定收益类理财产品,目的是保证自己的稳健资产的保值和增值。

保值部分我建议用美金储蓄保险和平衡型基金

在这里,我没有选择人民币储蓄保险,原因有二:

1)2%-3%的收益率并不能跑赢通胀,而保险产品通常流动性差,将资金锁死在一个利息只有2%-3%的产品里长达数十年,并不能起到保值作用。香港的储蓄险,长期来看年化可以到6.5%以上,复利计算,抗通胀和保值的效果更好。

2)目前,人民币本身不如美金坚挺,有人可能会拿,“美金也会贬值”这句话来杠。但是要知道,手握两种币种的资产的我,此消彼长,人民币贬值的同时我手里的美金增了值,美金跌回去的时候我还有一些人民币,这难道不是分散风险的原理和效果?

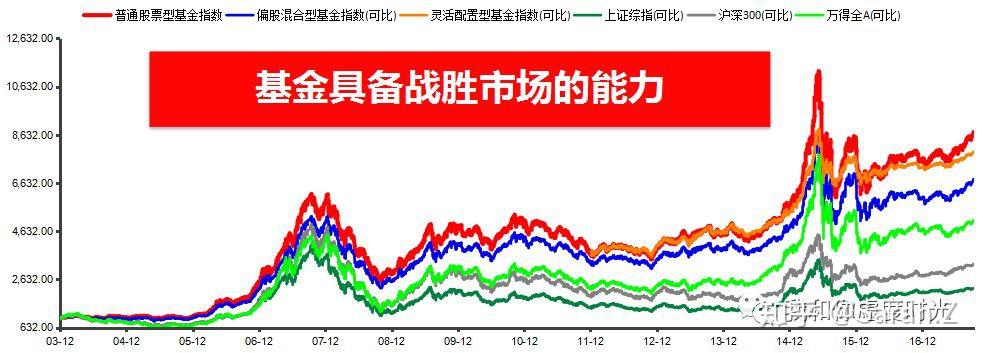

我是2018年下半年才开始接触基金的,我不排斥,反而是非常认可基金投资,通过求助、交流、学习以及借鉴,我查阅了大量数据和资料,对比了各类指数的收益率,我发现,长期来看,基金具备战胜市场的能力:

决定购买基金后,一开始,我犯了一个常见的错误,17年白酒类股票涨势喜人,接触基金后,面对几千上万只基金,我手足无措,拿了几千块做尝试,买了招商中证白酒指数,结果自然是高位买了没人接盘,跌的一塌糊涂。

吃了教训的我,开始做分析,思考基金投资背后的逻辑,首先:

1)我没有专业判断能力、直觉以及投资天赋,也不懂投资背后的逻辑

2)面对几千只基金,业绩分化大、基金条款各异,选基困难的我不可能一一研究,也不可能花大量精力去操作我这笔资金,进进出出,换来换去,反而把钱都送去做管理费了

所以,基金这类投资,更该给专业人做专业事。

我在18年年底,将我用于投资权益类产品的钱,分成了两部分,差不多70%用来投资了兴全安泰平衡养老FOF(稳中增值),另外30%,准备再去做一些高风险的权益类产品尝试。

说说为什么会选择买这款FOF?

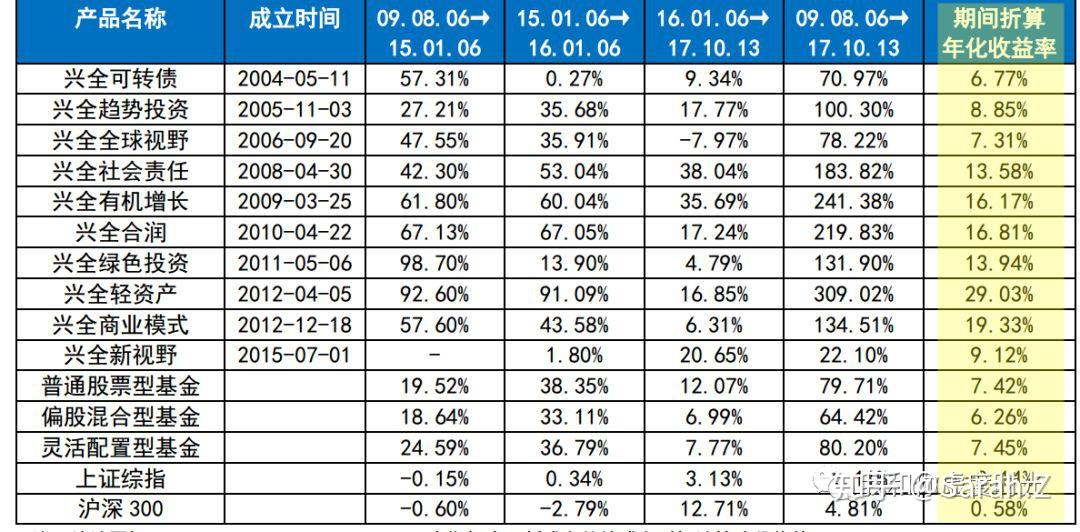

我是一个喜欢用数据说话的人,我先去查了兴全基金旗下产品的过往业绩:

可以看到随着时间的推移,兴全基金旗下绝大多数产品表现均高过市场平均水平,然后再从投资结构看,它是一款偏股型基金,长期来看,波动更小、收益更高。

最后看了一下基金经理林国怀先生,发现他的主要工作履历都是在保险公司及保险资产管理公司做基金投资,对海外养老金制度、运作机制、养老型基金的资金特性做了充分的研究工作。

兴全FOF的权益类资产配置比例中枢为50%,其余部分主要是固定收益基金,力求保持较高风险收益性价比的同时,能够兼顾养老投资的长期收益性和稳健性。

再回归到选择基金投资的出发点,我想用这笔基金投资达到的效果,无非是在已经有纯保险产品——美金储蓄的安全垫底下,增加一个介于保本型和高风险高收益型产品之间的一部分投资,在将风险置于可控范围内后,能增加我的收益。

说完我重仓的基金,再说说最后那30%:

1、P2P我今年买了,但不多,是朋友推荐的一家,以“牛板金”为标志性事件的大批P2P爆雷时,我人恰好在杭州,当时也慌过,好在因为是朋友的朋友自己的公司,目前还未出现什么大的问题,标出的收益也都兑付了,截止这个月,最后一笔到期后,打算全部撤出来了。

2、A股我本来就没买过,未来也不会买,创业板指数买了,打算长期放着,如果亏了就当交学费,经过港股的洗礼后,我的心态非常平和。

3、港股我经历了小米、美团、海底捞的打新股,都中了也都赚了,最后死在华兴资本上,现在也不怎么看了,就在里面放着。

4、我闺蜜小秋年初时购入了一份对冲私募基金产品,年底追加时问我要不要跟,我犹豫了一个月后还是没有跟,原因是如果完全不懂,就不会去碰。

从11月份开始我工作越来越忙,也没啥心思倒腾钱,空闲时间看了一些文章,多数是关于基本面、经济大环境的分析,和对价值投资的理解。

产品种类分三块:活期理财、保险、基金为主的权益类,币种分两块:美金(港币与美金挂钩在此忽略不计)和人民币,是我2018年的投资主题。

2019年,我准备将大类资产的风险再压低一个等级,股票和P2P逐步撤离,依旧分散币种和产品,但权益类资产偏向于选择稳健型并长期持有,因为,天天进进出出,这个买一点那个买一点,这些时间,还不如好好工作,努力赚钱。

同时,我在2019年的第一天开始记账了,这个我一直逃避并坚持不下来的习惯,我决定正视并克服她。30岁之前,我希望可以小有储蓄,来抵抗下一个十年的风险。

最后说说买房好了,北上深的房子我是买不起也不会想了,我把解决刚需问题的第一套房子放在了杭州、成都等经济活力够、发展刚刚上快速轨道的准一线城市,这个问题,由于我刚刚开始研究,对目前的行情来看,我认为19年下半年到20年上半年是一个很好的机会,但因为购房和买理财不同,牵扯的事情太多,以后真正有了比较明确而深刻的心得体会,再一一分享。

不管怎么说,“砖本位”的思想是没错的,资金要往两个方向去转移,一方面是把它变成实物,以房子为代表的实物资产,另一方面是布好安全垫(保险及保本固收类产品)的同时,将一些仓位分散到风险类资产(基金为主、股票可尝试)上。

最后做个总结:

1、当市场上没有特别好的投资机会时,除了按兵不动外,更重要的是总结反思自己之前的投资行为,再做微调。

2、若自己不懂又没有精力去学,就交给专业的人去做专业的事。

3、投资不能懒,不能停止学习,不然就大概率要亏,投资也不要觉得是富人才要做的是,毕竟我们都不可能一辈子这般忙碌下去,还是尽量慢慢一步一步增加自己的被动收入。

在这里与大家共勉,希望我们能在等待的过程中积攒自己的知识和现金流,然后等待时代给我们的机会,等待下一次资产轮动周期的开启。

展望一下2019年吧,2019年会继续在海外投资上大做研究和学习,包括:1)海外保险;2)海外置业;3)投资美股。

花更多精力去研究权益类产品,因为从历史来看,较低的估值水平都是投资良机,虽然未来宏观经济基本面仍处于较大不确定中,但机会从来是留给早早准备好的人,我认为建仓、布局的时机很快就会来临(或者已经来临?)。

最后,写一句给自己的新年寄语:

不随波逐流,但也不脱节社会,获得一种智慧的勇敢,好好做该做的事。

标签组:[投资] [理财] [基金] [投资理财] [保险产品]

上一篇:关于投资理财,不要再错下去!

下一篇:关于投资理财(1)

2021-09-06

2021-02-19

2021-02-04

免息股票配资炒股网站,线上专业炒股配资公司选择真牛所科创板证券股票配资投资理财网

2020-08-09

2020-08-07

2020-08-07

2020-08-06

2020-08-06

2020-08-06

2020-08-05