发表自话题:投资的三大原则是什么

三十多年后的2013年,巴菲特参股投资3G Capital 收购 Heinz, 用可转股债券方式,拿9%利息,但是运营工作和主要风险是老巴的一个合作伙伴,巴西大亨雷曼承担。 交易公布时老巴淡淡地感叹一句,“Any partnership that does not require me to do any work is my kind of partnership”。 “任何不需要我做任何工作的合作方式就是我最钟情的合作方式”。

我想,他说这句话时,一定又忆起那个大 雪纷飞的十二月,那个威胁要停止送报的工会头头,那个有可能要把接近自己百分之五十身家的资产清零的夜晚,那个区别男人和男孩的瞬间。他接受了考验,但那 刻骨铭心的经历使他重新审视自己投资布局的方式。

尽管后来水牛城晚报的投资回报很好,但是值得他耗神和无下限的对手撕咬吗?值得他冒着公司破产的风险,亲自和工会缠斗吗?值得他的家庭生活被严重干扰,一次又一次的飞到水牛城调解各方面矛盾,出庭作证吗?

回到本文的主题:

王川投资第一法则是: 如果你可以用简单直接的方式投资获利,就不要用复杂费力的方式去投资。

仔细把这句话重复一下,想想有没有说你自己。看看周围,有多少人挖空心思较尽脑汁为去寻找更高的回报,去从事耗时费神自己不胜任的活动而伤痕累累。

可以一剑封喉,就不要多余的花拳绣腿 ;

可以用简单算术获利,就不要去搞复杂数学模型,在 N 阶导数的计算中去捡钢镚。

可以用国债获利,就不要浪费时间分析公司报表技术曲线炒股票。

可以用股票获利,就不要去当天天修马桶刷油漆买材料,“房客虐我千百遍,我爱房客如初恋“的苦命房东。

可以长期持有获利,就不要猜测市场短期走动,频繁交易忙得不亦乐乎,最后获利微薄,还要每年交30%以上的税给政府。

可以交给可靠的团队管理公司,分担风险,就不要亲自赤膊上阵参与公司运营。

一切如此简单,直接,粗暴,但是有效,但是大部分人为何无法做到 ?

我觉得我知道一些原因,容我以后慢慢道来。

第二法则:趋势为王

你有没有过一个经历,多年以前你会纠结某一个小事,比如某一个客户没有搞定,一笔交易少赚了钱,一次考试没有考好。你会纠结自己没有考上中科大,北大,清华, 而上的只是杭州师范学院,深圳大学或者1914年的湖南第一师范学校。

但回头看这些事完全无足挂齿。如果你做的事大方向是对的,尽管小处有失误有曲折,完全没关系。但如果你在一个夕阳产业或者增长缓慢的行业,大方向不利于你,不管你如何勤奋,都是在白费力。

王川投资第二法则就是: “如果三十年后的趋势很明显,就不要纠结短期的变化逆势而动”。

凡是违反这个法则的操作者,最后都亏得很惨。过去二十年比较有代表性的例子是传统纸质媒体被互联网媒体的颠覆,传统胶卷照相行业被数字相机的颠覆。顺应这个法则进行前瞻性的投资,则会顺风顺水,赚得盆满钵满。

今天王川投资第二法则的一个最重要的现实的例子是,能源价格未来三十年会不断下降,甚至接近免费。你的所有和能源有关的投资很可能血本无归。凡是以能源为主要成本的产业,价格将会大大下降,世界上大部分物质资源将会更加丰富而贬值。

这个结论的主要依据是,光伏太阳能将作为一个主要能量来源,随着技术进步,价格将不断下降,把其他能源产业的价格一起拉下马。

1979年适逢美国如火如荼的能源危机,卡特为了表示政府对清洁能源产业支持的决心,下令在白宫房顶上安装了32块太阳能板。那时候太阳能板平均一瓦特能量成本七十多美元,极昂贵不经济。两年后里根上台第一件事就是下令把这些太阳能板拆了。

今天太阳能板价格已经降到了一瓦特36美分。其价格的下降曲线,非常类似芯片业的摩尔法则,业界有一个总结,叫做swanson‘s law (斯万森法则), 大意是随着太阳能铺设容量的增加,太阳能板的价格平均 3-4年会下降一半。

太阳能还有一个好处,边际成本为零。安装设备和太阳能板的费用是固定的一次性的,但太阳能板的寿命一般至少十年以上,维护费用几乎为零,安装好以后,能量取之不竭。不像石油和天然气,还要考虑传输的费用和原材料价格的波动。

今天太阳能板在有些地区的住宅安装发电成本已经低于当地市电价格,达到了所谓“市电平价”的水平,这个趋势将会愈演愈烈,把其他能源产业包括天然气,核电,风电,水电慢慢吞噬。

在电池存储技术方面,技术进步也有类似的规律,大约每十年电池存储能量密度会翻一番。这一切,都在为电车彻底超越汽油车奠定了基础。

想象一下,在2020 - 2030年间的某一天,突然彻底变天了。电车变得比汽油车更便宜,充电也一样方便快捷,充满电续航能力可以远超五百公里,传统汽油车销量开始崩溃,汽油价格跌到三十年前的水平。

大量二手汽油车白送也没人要,许多汽油车的维修店不得不关门。传统石油业产业链严重萎缩,德州和美国西部一些依赖石油产业的地区房地产价格大幅跳水。中东,加拿大和俄国和其他产油国经济也势必严重衰退。

你觉得你现在在能源方面的投资会有好的回报吗?

有的读者可能还会说,即使你说的长期趋势是对的,因为这样那样的原因,我还是要投资某一个能源公司,别急,下次关注我的文章,关于王川投资第三法则的,看了后你也许会改变想法。

还有的朋友会说,我是土豪,我要来做空石油!等等,我以后还会写一篇文章,谈谈那些年被市场碾碎的卖空者。

如果你有家人和朋友在石油和其它能源行业正过着舒适的日子,把这个消息转发给他们吧,早点未雨绸缪,哥只能帮你到这里了。

第三法则:增速为王

过去一个多月我连续写了八篇关于神经网络/深度学习的文章, 有读者私信给我: 你不是在研究投资吗? 为什么又在关心深度学习了?

回答这个问题之前, 我先来介绍一下 王川投资第三法则:增速为王。

展开说就是:当同一个问题,有不同角度的解决方案时,产品性能的增长速度最快的解决方案,最终会胜出。

这个法则的一个推论是:增速慢的解决方案,一旦过了临界点被替代方案超越,其背后的公司或者个体,将会出现断崖式的崩溃。

这个法则的第一个经典例子,是数字照相机淘汰传统胶卷照相机。

如果你看过这篇文章,王川: 有些事,往回看四十年就清楚了,你也许还记得 1975年第一台数码照相机,是柯达公司发明的。 数字照相机照片的像素数目,每年平均20%以上的增长,而胶卷冲洗的照片,则进步缓慢。

普通消费者使用的传统35毫米胶卷, 冲洗照片的像素大约在 4-18 兆之间。

但到本世纪初,数字照相机的像素超过两兆后,如果打印到一张五英寸 x 七英寸的照片上,其精度和胶卷冲洗的照片,肉眼已很难区分。

数字照相无需胶卷, 拍摄成本为零, 再加上家用电脑和智能手机的迅速普及, 传统胶卷照相机在大众市场被彻底取代,也就毫无悬念了。

而照相业的鼻祖, 柯达公司, 股价从1997年开始就不断下滑, 从2006年到2008年更是下跌了90%,直到最终 2012年宣布破产。

第二个例子,是正在发生的,电车淘汰汽车的事件。

汽油车的效率,实际上过去一百年内,没有多少进步。 1913年福特生产的 Model T, 一加仑汽油可以跑 25 英里,这实际上和2016年美国销售的新车的平均汽油里程数 24.8, 相差无几。

锂离子电池的成本,大约以每年16%的速度不断下降。

特斯拉的 Model S, 2012年出厂时,60kwh 的版本底价七万美元, 续航里程 208 英里。 2015 年, 七万美元可以买到 70 kwh 的版本, 续航里程 230 英里。

实际上, Model S 在2015年美国七万美元以上的豪华车中,市场份额已经达到26%,远超同一价位的奔驰 S-class 和宝马七系列。

Model 3, 底价三万五千美元, 预计续航里程两百英里以上。 这将开始直接冲击宝马三系列,和高端的丰田佳美/普锐斯占据的市场。

第三个例子, 九十年代末的电信行业。

美国的电信行业一直到九十年代中期,日子都非常好过。主要原因是缺乏技术上的竞争。通讯业的收费模式一直是: 价格与通话时间,通话距离成正比,多年没有变化,没有商量,爱用不用。

一直到 1997 年, 从美国打国际长途电话到中国,价格都在一分钟两到三美元。 电信公司在国际长途业务上的利润率据说远超拦路抢劫。

传统电信器材公司, 在这种商业模式的指引下, 推广的是所谓 ATM(Asyncrhonous Transfer Mode) 的通讯协议,意在建设一个统一的网络协议,可以同时处理语音,数据和录像。

ATM 通讯协议的思路,还是基于传统电信公司,语音信号传输的线路交换 (circuit switch) 的思维模式。

与之相竞争的技术标准,是以思科为代表的数据网络公司的 IP(Internet Protocol)网络架构。 从工程实现角度看, ATM 比 IP 效率更低下,系统更复杂,价格更昂贵 。

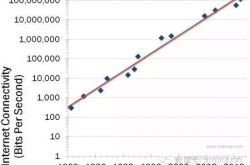

与此同时,普通消费者接入互联网的数据带宽,按照每年50%的增长速度,不断发展。到九十年代末,有线电视公司提供的宽带服务传输速率可以超过 1 Mbit 每秒。

1 Mbit 是个什么概念?打电话的语音信号,转变成数据传输,大约一秒钟消耗 50 Kbit, 相当于 0。05 个 Mbit。

本世纪初互联网泡沫的破灭, 以美国的朗讯和加拿大的北电为代表的传统电信器材公司的股票, 从2000年最高点, 到2002年,下跌超过99%。

下跌的原因是多方面的, 但是传统电话公司的ATM 技术被数据网络公司的 IP 技术取代, 是重要原因之一。

IP 技术的普及,和互联网带宽的不断增加, 导致中美间国际长途的费用, 2005年时, 跌倒了一分钟 5 美分以下。

第四个例子,是九十年代中期开始关于家庭娱乐发展方向的讨论。

当时的主流观点是,家庭娱乐的未来方向,在于所谓的“互动电视”(Interactive Television)。 有线电视公司,可以提供成百上千个电视频道,供消费者选择付费。消费者需要购买一个机顶盒,和内容服务商互动。

但是谷歌的youtube 的出现,和网络带宽的持续增加,改变了这个格局。

今天美国普通消费者的网络带宽, 可以达到每秒 50 Mbit 以上, 而一个高精度的录像,每秒钟需要传输的数据也只有不到 5 Mb。

但最核心的要素,在于 youtube 上的视频内容, 在指数倍的不断增加。

根据网站 reelseo。com 的 Mark Robertson 的数据, 2015年11月,每分钟大约有五百小时的视频内容被用户上传到了 youtube。 而在 2007年10月, 每分钟上传的视频内容只有 8 分钟。 八年来的年均增长速度为 170%。

虽然未来增速会放缓,但是预计到2016年底,每分钟长传到 youtube 的视频内容会超过 700 个小时。

youtube 的海量视频内容,超过十亿以上的全球观众, 和仍然高速的增长, 是只有几百个频道,几千万个订户, 线性增长的有线电视公司,完全无力竞争的。

家庭娱乐方向的辩论可以休矣,互联网赢了。

那么这一切, 和人工智能/深度学习又有什么关系呢?

你会意识到,推动深度学习技术进步, 最根本的动力是计算速度的飞速进步。

计算速度进步的步伐,大致是每十年 100-1000 倍。

你也许还记得, 2012年十月, Hinton 教授团队的深度学习模型, 以15%的识别错误率,远超使用其它技术的团队。

在2015年的 ImageNet 图像识别竞赛中,深度学习模型的识别错误率,已经低于4%, 优于受过良好培训的学者的水平 (大约5%) 。

2016 年三月谷歌的阿法狗团队,以四比一的战绩击败韩国九段选手李世石, 标志着人工智能技术水平,又达到一个新的高度。

人工智能的技术能力,还在加速进步,但现代智人从二十万年前在东非的草原上浮现以来, 大脑的容积和计算能力并没有太多量上的改变。

按照“增速为王”的理论, 人将被机器淘汰取代吗?

或者人和机器融合为一体?出现我们现在都无法想象的新的组合?

这个改变的路径和时间表将会如何展开?

这是二十万年来未有之大变局, 它正在迅速向我们袭来, 它是未来最最重要的议题。

寻找这个问题的答案, 需要不断追踪, 深刻理解底层的技术细节。

未来属于那些抓住问题本质, 抓住主要矛盾,勇于探索, 顺应趋势的人们。

让我们拭目以待。

2021-11-21

2021-11-22

2021-11-22

2021-11-22

2021-11-22

2021-11-07

投资成功三要素:MACD:一不涨二不过三突破,坚持多年的法则!

2021-09-15

2021-09-18

2021-09-12

2021-09-12