发表自话题:和借呗一样靠谱的借款平台

2019有钱花、微粒贷、借呗贷款利息测评,哪家借贷平台贷款最划算?2019哪家贷款利息低靠谱?百度有钱花、蚂蚁借呗和微粒贷哪个利息低?申贷网小编给大家梳理了一些内容。

现在借贷行业很是繁荣,每天都会有新的贷款产品上线,不过大家在申请贷款的时候还是会优先选择背景比较好的。除去银行背景的就是互联网背景的比较火爆,今天小编就给大家对比分析一下百度有钱花、蚂蚁借呗和微粒贷。

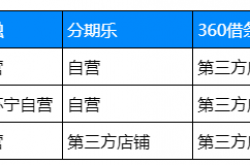

1、 开通方式

在开通方式上,微粒贷、借呗是邀请制,仅对自身平台上的用户开放,它们根据用户的资质评定,然后邀请用户进行开通。被邀请的用户,“微粒贷”可以在钱包中看到,“借呗“可以在支付宝个人中心中看到。而有钱花目前是主动开通制,下载有钱花APP(或者百度钱包APP),就可以申请开通。

2、授信额度

百度有钱花贷款额度根据个人资信情况和提交资料的不同,可获得1000-30万元不等的贷款额度;借呗用户可以申请的贷款额度从1000-元不等;微粒贷授信总额度在500到30万之间,单笔最高可借4万。

3、 分期费率

微粒贷采用随借随还的方式,分期最长20个月,日息万五,换算三期费率在4%左右;借呗和微粒贷差不多,不同的是借呗最低的日息可到万三,换算三期费率在2.7%左右;有钱花对标支付宝的借呗,还款方式只有等额本金,换算三期费率在2.7%左右。

4、提前还款

三家平台都支持提前还款,有钱花和微粒贷提前还款是没有手续费的,而借呗提前还款会收取还款本金的0.5%作为手续费。比如你还剩10000元本金没有还完,在借呗上想提前还款的话,须多交50元的手续费。而有钱花和微粒贷则提前还款无手续费,资金周转过来了就可以随时提前还款。

5、借贷产品

微粒贷和借呗产品形式比较单一,而有钱花已布局多条产品线,包括:“有钱花-满易贷”、“有钱花-尊享贷”、“有钱花-小期贷”,用户可根据自己的借款需求选择适合的产品。

6、是否上征信

三个产品统统都有上征信。即使按时还款,借款记录也会显示在我们的央行征信系统里。

值得注意的是,蚂蚁借呗属于经营类贷款,而经营类贷款,银行还是管理的比较严格的,借呗资金来源于网商银行,受央行管制,所以使用借呗是需要向央行上报征信记录的,但是并不是全上,而是按照抽查比例提交。

在借款平台中,BAT旗下的金融借贷产品借呗、微粒贷、有钱花因为具备互联网方便快捷、门槛低的特点而成为了大多数人的第一借贷选择。但是,借呗、有钱花、微粒贷这三种借贷产品哪种更好用呢?各自有什么特点呢?

开通资格对比

蚂蚁借呗:借呗开通依靠芝麻信用分,只有芝麻信用分在600以上的用户才有资格开通蚂蚁借呗。

微粒贷:微粒贷采用的是邀请制,只有个人资质达到要求且是平台上已注册的用户才会被邀请开通。受邀用户可在“-我-钱包”或“手机-我-钱包-资金理财”中找到“微粒贷”。

有钱花:有钱花是用户可以自己开通的。用户可通过有钱花APP、百度钱包APP进行申请,或通过百度APP、百度地图APP、百度贴吧APP、百度云盘APP进入「我的」点击「有钱花」或「借现金」进行申请,或使用百度搜索“有钱花”、“百度有钱花”等关键词进入官网进行申请。

授信额度对比

蚂蚁借呗:蚂蚁借呗根据不同用户的芝麻信用分授予不同额度。按照分数的不同,用户可以申请的贷款额度1000元至30万元不等。

微粒贷:“微粒贷”目前给用户的授信额度为500元-30万元之间,依据个人综合情况而异。单笔借款可借500元-4万元之间。

有钱花:有钱花旗下有多条产品线,包括有钱花-满易贷、有钱花-尊享贷、有钱花-小期贷。不同产品授信额度不同。尊享贷适合有一次性大额借款需求的用户申请,额度最高可达30万元。满易贷额度最高可达20万元。小期贷是有钱花旗下的极速小额产品,借款额度范围在500元至1万元之间。

计息方式对比

蚂蚁借呗:借呗的计息方式为每月等额(又称等额本息),前期还款利息较多本金较少,后期则反之。

微粒贷:微粒贷仅支持等额本金一种还款方式,即每月偿还固定本金,利息会随本金减少而不断减少。

有钱花: 百度有钱花也是采用等额本金还款,相对来说等额本金还款虽然前期还款压力较大,但是要比等额本息更加节省利息。

利率对比

蚂蚁借呗:蚂蚁借呗的贷款日利率是0.045%,随借随还。

微粒贷:微粒贷采用按日计息方式,日利率为0.02% 至0.05%,一万块钱一天利息为2至5块钱。

有钱花:有钱花采用的是按日计息的方式,用一天收取一天的利息,提前还款没有手续费,“有钱花-满易贷”、“ 有钱花-尊享贷”、“有钱花-小期贷”三款产品中“有钱花-尊享贷”的月利息最低1%,用户还可以用通过分期偿还。如果一万元借12个月,月费用最低为100元,

分期情况

蚂蚁借呗:蚂蚁借呗有短期和长期借贷两种,短期分为5、15、30、45天,长期分为3、6、9个月。

微粒贷:微粒贷分期则是5、10、20个月。

有钱花:有钱花不同产品有不同分期方式。有钱花-满易贷可分1期、3期、6期、12期、24期;有钱花-尊享贷可分3期、6期、9期、12期、24期、36期;小期贷可分1期、3期、6期。

综上,借呗、微粒贷、有钱花有很多不同之处。从开通资格来看,蚂蚁借呗和微粒贷相同,都采用邀请制,百度有钱花则相对来说则简单一些,用户可自行开通;从授信额度来看,三者额度并没有什么太大差异;从计息方式来看,微粒贷和有钱花等额本息的计息方式更为划算;从利率来看,有钱花的日利率相对要比微粒贷和借呗要低些;从分期来看,相对来说有钱花分期期数可能更多,且期数更高。总而言之,三个产品各有自己的特点,用户选择什么样的产品还是要从自身实际出发综合考量。

随着互联网的迅速发展,互联网金融也随之崛起,它的最显著的特点是审批速度快、流程简单、额度高,可是说在短时间内抢占了大部分贷款市场。

百度、腾讯、阿里作为中国互联网企业的三大巨头,当然也会借助自身得天独厚的优势推出他们自己的互联网金融产品,分别是:百度有钱花、微粒贷、蚂蚁借呗。

那么,这家巨头到底有什么区别,哪家借的会更多一些呢?今天小编就给大家好好分析一下,希望大家在借钱的时候可以有所借鉴哦!

开通资格

邀请制:蚂蚁借呗、微粒贷,想要获得他们的贷款资格,完全是由支付宝和占据主导权,如果自己没有收到邀请,那么就无法使用和支付宝借钱了。

主动开通:百度有钱花,只要下载有钱花APP或者百度钱包APP,就可以申请开通。从开通资格来看,有钱花更便捷!

借款利率

其实,三家的利率都是不固定的,但基本上都是在万3到万5之间,而且折算下来也都是符合国家利率规定的,只不过基于风控等因素,每个人实际的利率也会有所不同,可能你信用越好,利率就越低。

当然,这个利率也并非是固定的,平台是根据每个人的综合因素去下放贷款的利率,因为作者本身使用支付宝的频率高,而且芝麻信用分也高,所以在利率方面也是最低的,但对于其他人来说,可能就是有钱花和微粒贷的利息低。

产品形式

微粒贷和借呗产品形式比较单一,而有钱花除了有和微粒贷、借呗对标的产品外,还有两款针对不同资金需求的产品。

在这一点上,有钱花做的定位可能比借呗和微粒贷更加精细,而对于借款人来说,也能根据自身的情况进行更好的选择。

还款方式

微粒贷和有钱花都是采用等额本金还款,而借呗有等额本息和先息后本方式选择。等额本金就是你每个月还的本金是一样,利息是先多后少。先息后本就是先只还利息,最后再还本金。等额本息就更简单了,每个月还的钱一样多。

这里值得注意的是,三种不同的还款方式所产生的利息还是有很大的区别的。在同等借款金额和利率条件下,等额本金还的利息是最少的,先息后本还的利息最多。

等额本金

此外,还要注意提前还款这个功能,有钱花和微粒贷提前还款是没有手续费的,而借呗提前还款会收取还款本金的0.5%作为手续费。对于一些想提前还款的人来说,借呗的这一点就显得不是那么的人性化了。

以上就是申贷网小编给大家介绍的2019有钱花、微粒贷、借呗贷款利息测评,哪家借贷平台贷款最划算?2019哪家贷款利息低靠谱?百度有钱花、蚂蚁借呗和微粒贷哪个利息低?申贷网小编给大家梳理了一些内容。

2019有钱花、微粒贷、借呗贷款利息测评,哪家借贷平台贷款最划算 哪家贷款利息低靠谱

2022-01-05

2021-03-04

招商轮船股票:蚂蚁借呗 有钱花 微粒贷有什么区别 三家哪家的钱更好借

2021-02-23

2021-02-18

“花呗、借呗、微粒贷、工行家居分期”费率大比拼,0.01%最划算

2021-02-13

最新!8月郑州部分银行房贷利率盘点!LPR转换只剩最后一个月,哪种最划算?_贷款

2020-12-07

2020-10-07

“花呗、借呗、微粒贷、工行家居分期”费率大比拼,0.01%最划算_还款

2020-09-07

借呗有钱花微粒贷还有什么(除了借呗和微粒贷还有什么快速乞贷的)

2020-09-07

2020-09-07