发表自话题:支付宝0元套2000

自打「中国锦鲤」过后,支付宝一直很活跃,动作不断,这两天又以一款「相互保」的保险在网络上形成刷屏之势。

支付宝涉足保险业务已有一段时间,平台也不乏多种保险产品,「相互保」之所以吸引眼球,在于它形式上的新颖:0 元加入,先享保障。不得不承认,这是一种很聪明的做法,准确地抓住了国人对于保险「买了没享受到赔付就亏了」的抵触心理,支付宝反其道而行之,让消费者觉得可以先享保障后付费,这波不亏。

但相互保真的如宣传的那么美好吗?加入之后是否就生病无忧了?以下是我们分析得出的利弊。懒人目录

什么是相互保?相互保值不值得买?要加入相互保,还有哪些注意事项?支付宝上的这两款保险,才是真正 0 元加入

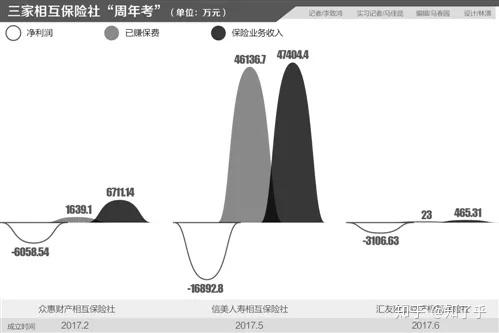

作为一种主流的保险形式,相互保险在欧美国家已经有超过一百年历史。据 ICMIF 统计,2016 年相互保险在全球保险市场份额占比 26.8%。在全球前十大保险市场国家,日本国内相互保险份额占比 39.1%,法国和德国分别占比 49.7% 和 47%,而中国的比例仅为 0.2%。

图片:《21 世纪经济报道》

一直到 2015 年,原中国保监会出台《相互保险组织监管试行办法》,才为这种保险形式打了进入中国市场的大门。这次支付宝的合作方信美人寿相互保险社,就是首批三家相互保险社之一。通常来讲,相互保险也是需要先缴纳保费汇聚成资金池,发生灾害后再运用该资金对会员进行补偿。但支付宝的「相互保」则把顺序反过来,会员加入时不需要付费,出险后再由全体投保人分摊保费,这是它的创新之处,所以才限制必须是芝麻分达到 650 以上的用户才可加入,芝麻信用在这其中起到了风险控制的作用,在一定程度上避免了用户违约的道德风险。

图片:蚂蚁金服

相互保会于每月 7 日和 14 日对赔付案例进行公示,公示无异后,赔付金额和 10% 的管理费由全体用户均摊。合法合规,甚至在形式上还结合国情作了一些调整,也并非炒作的噱头,到这里我们可以说相互保是一款靠谱的产品,那么是不是闭着眼睛买买买呢?

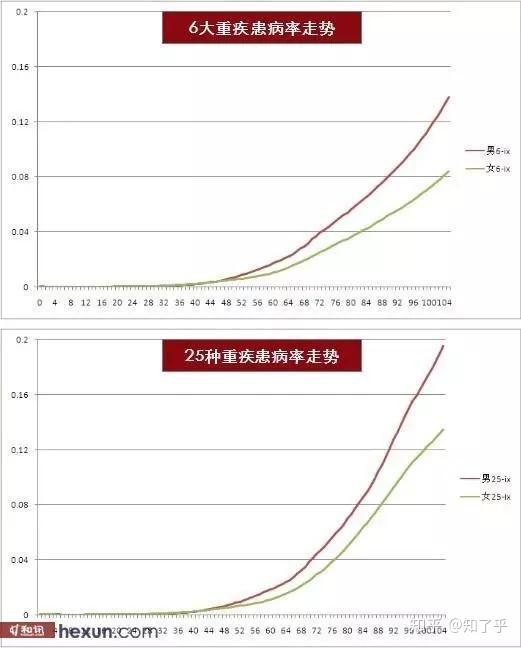

从上表可以看到,40 岁以后重大疾病的发生率呈急剧上升之势,但在相互保中,40-59 岁的保额只有 10 万,这对于重疾动辄数十万上百万治疗费而言无异于杯水车薪,这还是在不考虑通胀的情况下。且到了 59 岁会被强制退保,等于在我们最有可能患病的年纪,却失去了保障。当然,正因为高龄投保人出险率高,相互保在保费均摊,又不能像其他保险公司一样有保费的资金池作投资之用,为了控制成本采取这种措施无可厚非,但对于投保人而言,就必须明确一点,要指望相互保来保障你一辈子生病无忧是不可能的。

另外,不排除参保人在获得赔付后,退出相互保计划的情况,这对于其他投保人显然是不公平的,但相互保允许随时退出,从规则上来说又没有毛病,如何平衡投保人之间的利益和公平问题,恐怕也是相互保今后需要考虑的。总的来说,借助支付宝的力量,相互保险这种形式开始为国人所知,这点值得肯定,但帮助风险规避的作用有限,并不能作为一劳永逸的保险方案。可以买吗?可以,但没有宣传说的那么美,建议有条件的小伙伴还是要配置相应的重疾险和百万医疗险。手头紧的话,把相互保作为一个过渡方案也是一个不错的选择。

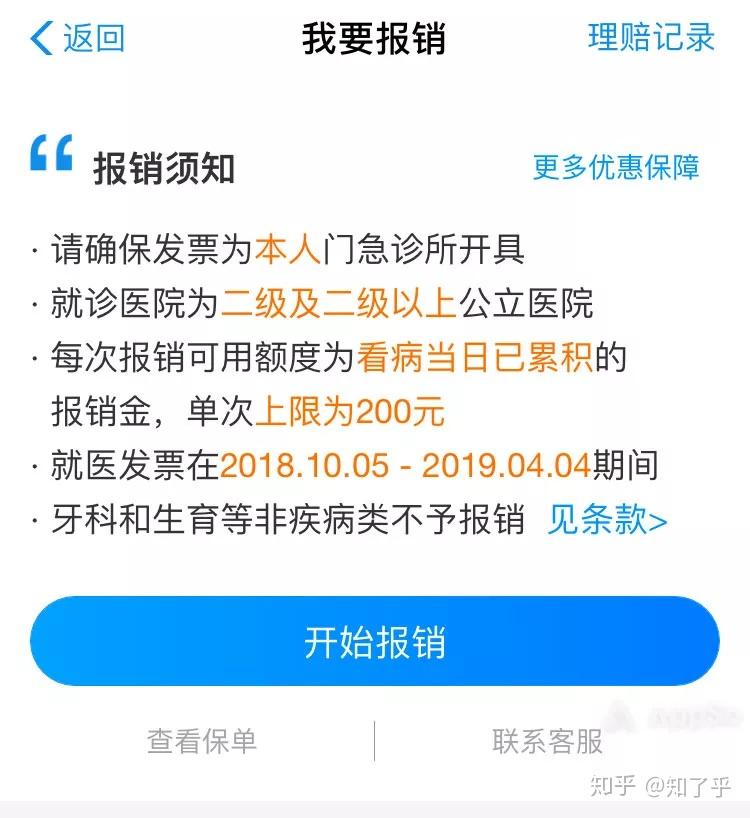

在支付宝「我的」-「蚂蚁保险」首页,就能看到「好医保免费医疗金」的醒目数字,医疗金可通过到店付款消费、步数达标等方式累积。这些医疗金可用于二级或以上公立医院住院费用的报销,具体比例是自费部分的 50%。理赔步骤也很简单,在线填写信息并提交相关医疗材料即可,根据多名用户的经历,理赔速度非常快,体验极好。

住院费有「免费医疗金」,门诊费则有「多收多保」。这是支付宝给商家的服务,但其实是对全体用户开放,只要开通收款码即可:支付宝首页-「收款」-「升级你的收钱二维码」。

开通收款码后,就可以在「我的」-「商家服务」中看到「多收多保」的入口,每收款一笔可获得 2 元报销金,需要手动领取。理赔过程与医疗金类似,在线申请即可,简单快捷。

关于支付宝的保险就介绍到这里,希望大家根据自身需求合理配置,但永远用不上是最好的!

2022-02-19

2021-08-22

「线图」如何利用12种绝佳买入形态K线图选股?干货全在这!(十年股民揭秘)

2021-07-13

2021-03-04

「期货交易鑫东财配资」一位资深股神两句话点透中国股市,一千万元买

2021-03-01

2021-02-27

浦发羊毛真难薅:运气不佳,1元购难再;唯有77吃2顿777套餐_信用卡_什么值得买

2021-02-16

2021-02-05

2021-02-03

2020年「信用卡」怎么批额度最高?6招干货,让你的信用卡额度不再是问题

2021-02-01