发表自话题:微业贷还款方式

由于对小微企发展的支持力度加大,要求银行业金融机构将更多的资源向小微企业倾斜。小微企业贷款也成了银行激烈竞争的业务。然而,小微企业因为其自身特点,风险高于个人住房贷款、个人消费贷款,同时也高于大中企业贷款。银行内训为你详细分析小微企业贷款的风险。

.jpg)

一、小微企业贷款风险主要特点

1、小微企业贷款经营风险大,影响小微企业贷款不良的原因多,银行往往难以把控

相对大中型企业而言,影响小微企业贷款经营的风险因素更多。如企业控制人的个人原因:家庭变化因素、身体变化因素、个人不良嗜好,往往会对企业经营产生很大影响;区域经营环境恶劣,互保企业跑路,而使得整个区域大批小微企业因承担过多债务形成贷款不良;上游企业占款、下游企业拖欠货款,也往往造成小微企业无法经营,资金链断裂。小微企业公司治理不规范,几乎没有完整的企业规划,企业主的个人意愿随时能改变企业的经营方向,跨业经营涉足不熟悉的行业很可能踩中地雷,产生意外的经营风险。其他的如官司、股东矛盾等诸多原因,都会造成小微企业贷款成为不良。

2、小微企业自身抗行业风险能力较低,银行对小微企业贷款行业风险也把控不足

相对大中型企业而言,小微企业在资金、人才、技术等方面都处于竞争劣势,公司治理不完善、缺乏核心竞争能力。当行业发生风险时,影响的就是小微企业。

同时,有些银行对小微企业贷款行业风险把控和认识也不足。如有些银行的小微企业供销流量贷,对行业风险及核心企业的风险监控就不完善,当行业风险来临时,有可能存在批量的小微企业倒闭而形成大量不良贷款。

3、小微企业贷款用途难以把握和监控

小微企业因为缺乏公司治理,财务管理不规范,大多数小微企业都没有财务报表,相对大中型企业而言信息不对称更为严重。因此,相对大中型企业而言,小微企业贷款用途更加难以把握和监控。有些小微企业将贷款投入到于贷款用途不符的高风险用途中去,有些甚至套取银行贷款资金投入到房地产、高利贷当中去。而这些高风险用途贷款往往正是银行小微贷形成不良的原因。金鹰系列课程为你详细分析小微企业的风险特征。

.jpg)

二、商业银行防范小微企业贷款风险措施

鉴于小微企业贷款的高风险,银行则应该采取有效的策略和措施积极应对。除了严格按照常规的贷款“三查”,即贷前调查人员根据贷款风险度以及复杂程度,以可以获取真实有效贷款信息为前提,对贷款进行查真、查实;贷中审查人员对贷款的信用风险、操作风险、道德风险、担保品变现风险等进行全面、深入分析,提示风险并进行安全性审查和判断;贷后检查落到实处,做好预警、检查、调整、清收工作。商业银行还要采取以下措施,以防范、规避小微企业贷款的高风险:

1、采用风险定价,使收益覆盖风险

根据“高风险高收益”、“ 收益覆盖风险”原则,商业银行对小微贷款一定要采用风险定价。可以根据小微企业的抵押率、资产负债率等指标,制定本行的定价策略。但是“风险定价”并不是一味的高定价,过高的定价肯定会造成优质客户的流失。

2、了解小微客户、熟悉客户和企业

银行无论是资产业务还是负债业务,经营的都是客户。所以一定要了解客户、熟悉客户。通过了解客户、熟悉客户,来把握企业的第一还款来源,把握企业的贷款用途合法、合规、合理,从而有效控制风险。

3、注重第二还款来源,特别是注重抵、质押物担保方式

所有的贷款都要注重第一还款来源,小微贷款则同时要注重第二还款来源,特别是注重抵、质押物担保方式。通过提高第二还款来源要求对小微贷款的高风险进行风险补偿。

4、加强行业风险防范措施

商业银行总行的行业风险分析应该在所有条线共享,总行相关部门应该定期下达行业风险报告。对于小微企业供销流量贷,核心企业在本行对公有授信,便于把握和监控风险。银行培训精品课程为你详细分析小微企业贷款风险防范措施。

5、坚持“小额、批量”原则。

小微企业因为其自身特点,贷款金额小。同时小微企业较大中型企业来说数量众多。根据“大数法则”,坚持“小额、批量”原则,要选好、选对、选准目标客户,同时防止中型企业因无法在对公贷款或因对公贷款额过大,而变相用个人名义贷款,总体负债过多、风险加大。

6、采用先进的预警系统

基于小微企业的高风险特征,商业银行则必须采用先进的预警系统,对借款人资信、小微企业、担保物等进行及时监控。根据借款人资信变化、小微企业经营状况的变化、押品价值变动,主动及时发起监测、评估、检查、调整、清收等贷后管理措施。

7、用好、用足及央行支持政策措施

央行针对小微企业出台“定向降准”、“定向再贷款”、“定向降息”政策,以及出台的“信贷质押再贷款”政策,商业银行要用好、用足及央行支持政策,以降低小微企业贷款的成本。

因此商业银行要充分认识小微企业贷款的高风险,采取积极有效的应对措施,防范小微企业贷款不良率上升的所带来的风险。

推荐阅读:银行培训成功案例 》》》

.jpg)

标签组:[银行] [企业贷款] [商业银行] [银行风险] [贷款风险] [风险防范]

上一篇:成都银行小微企业专属金融产品

2021-03-08

2021-03-05

2021-03-04

【协贷网】小微企业贷款:信贷风险补偿、信用增信助推企业借款不再难_融资

2021-03-04

2021-03-03

2021-03-02

2021-03-02

北京小微企业贷款如何办理,小微企业贷款风险产生的原因有哪些?

2021-02-20

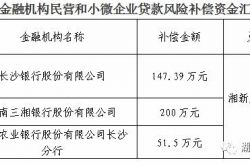

湖南省2020年金融机构民营和小微企业贷款风险补偿名单公示啦,共计3家金融机构!

2021-02-08

关于印发成都市中小微企业“贷款风险资金池”资金管理办法(2018年修订版)的通知

2021-02-06