发表自话题:支付宝小金猪靠谱吗

支付宝上的蚂蚁保险就是一个卖保险的超级市场,产品换了一批又一批。

但这水可深得很!既有几款优秀产品,我非常推荐的;也有一些销量火爆的产品,却“暗藏玄机”,坑人无数!

我此番呕心沥血,对支付宝上的热销保险进行逐一分析,并且划分为4个等级:

A级:优秀,同类产品中的尖子生,非常推荐

B级:良好,称不上最好的,但也是中等偏上的学生,值得考虑

C级:合格,并不推荐,只是你硬要买也行吧

D级:不合格,不要买!

文章很长,可以先点赞收藏后,慢慢学习~

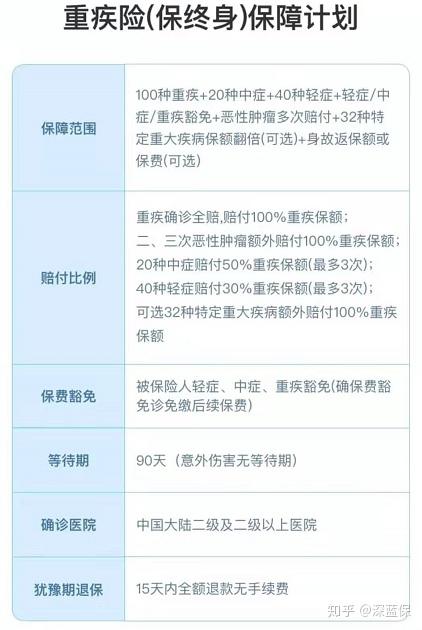

保障是“重疾+中症+轻症”的配置,重疾可以赔1次,而中症、轻症可以赔3次,足够全面;

还可以自由附加特定疾病、身故责任的保障。

这产品最大特点是癌症最多可以赔3次:

比如说老王得了癌症,先赔1次;3年后如果癌症新发、复发、转移或持续,又可以赔多一次;再过3年后,还有机会赔最后一次。这听起来还不错,我们再接着分析下去。

重疾险既然是只会赔合同内的病,那么包括了什么病种自然很重要。

但是重疾病种我们不需要考虑,因为核心的25种重疾定义,行业内有统一定义的。

而轻症、中症可以由各家保险公司自由设置,这就很容易有猫腻了。

我根据理赔数据,并咨询不少专业医学人士后,总结出了11种高发轻症,一款优秀重疾险应要具备:

点评:

可以看到,癌症多次赔付的功能,现在的重疾险挺常见的了。

相比之下,健康福(终身版)保障其实没有什么优势;而对比价格,却比其他产品贵上一大截。

所以我将这款产品评为C级,表现一般般;但你硬是要买,也可以,没有什么坑。

评级:B级

如果你不是一定要追求保障终身的重疾险,健康福(保20年/30年)版会是更好的选择。

基本保障信息如下:

轻症保障非常全面,如此看来,该有的保障都有了。

那么,与市场上同类产品对比呢?

我挑选了三款价格与健康福(20年/30年)相近的重疾险,加入了对比:

点评:

相比于市场第一梯队的同类产品,健康福的保障没有特别优势。

如果你想一款保障70岁的重疾险,超级玛丽2020max、康瑞保等产品会是更好的选择。

但健康福基本的重疾和轻症保障都有,价格也不贵;而且可以有保障到20年、30年的选项,这在成人重疾险中比较少见。

虽然我不建议大人买重疾险,保障期限只有20年或30年;但对于想增加重疾保额、预算不足的朋友,这是个合适的选择。

所以,我还是将这产品评为B级,值得考虑。

如果你想买这款重疾险,记住深蓝君的话,保障20年或30年、不要身故赔付保额责任、不要返还的版本是最划算的。

评级:B级

如果论保障,i康保会更好,但是价格也更贵。如果比价格,京惠保则是最有优势。

健康福(一年期)在当中,就是一个中上的学生,没有偏科,但各方面也没有拔尖。

点评:

健康福(一年期)在同类中产品中,表现不错,属于B级;

如果你是二十来岁的俊后生,预算极其有限,可以考虑买健康福(一年期)过度这几年;或者你想增强保障,也可以通过这种一年期产品增加你的重疾保额。

至于其他情况,深蓝君就不建议考虑了,因为一年期重疾会有两个缺陷:

1、产品可能会停售

那就不能换一款产品吗?可以,但假如这一年我们有了结节、高血压等毛病,下一年有可能什么保险都买不了。

2、保费会越来越贵

一年期重疾在年轻时当然便宜,但保费会随着年龄增长而飙高。如果是长期保障,总体算下来,你付出的保费会比买一份长期重疾险多得多。

健康福(少儿):A级

可以看到,与市场优秀的同类产品相比,这两款产品的保障没有太大优势,但也各有特点。

健康福(少儿版)在18岁身故后,可以赔付保额,而其他产品只能退还保费。

成人及儿童长期重疾保障则是价格最便宜的,适合预算不足的朋友。

上面已说到,重疾病种有统一规定,没什么好说;而轻症方面,我也帮大家把关了。

虽然没有具备的高发轻症,但是对于儿童重疾险来说,缺少慢性肾功能衰竭这几种,并非不能接受。

儿童重疾险一大特点是,往往会针对儿童的高发重疾加强保障,可以双倍、甚至三倍赔付。

所以咱们为孩子买重疾险时,除了高发轻症,更应该关注高发重疾这点。

直接来看看以上产品产品对儿童高发重疾保障情况:

国华成人及儿童长期,在这方面没有特别保障的。

而健康福(少儿版)大部分儿童高发重疾都可以双倍赔付,但是限定于18岁之前;与市场顶尖的重疾险相比,略输一筹。

点评:

成人及儿童长期重疾保障没有特别亮点,但是“重疾+轻症”的保障依然合格;而且价格最便宜,适合追求极致价格的朋友,我评为B级,值得考虑。

而健康福(少儿版)保障称不上最好,但也足够全面;

最有特色的是,身故可以赔付保额,同类产品只能退还保费。

考虑到这产品在保费没有上扬的情况下,独特地增加这点优势,所以我将健康福(少儿版)评为A级。

但为了防止道德风险,保护未成年人,国家监管规定:0-9岁身故赔付不能超过20万,10-17岁不能超过50万。

需要注意,这两款产品,深蓝君都是建议买保障30年的;

如果你想要更长的保障时间,那就它们就没有优势了,没必要考虑。

另外,支付宝上还有一款健康福少儿重疾(返保费),由国华人寿承保。

主打卖点是如果没有发生过重疾理赔,最后三年可以一共领回160%的保费。

但这产品价格也贵得多,5岁的男孩,买50万保额,保障30年,分20年缴费,每年就要2600多保费;而同类产品只要几百,就轻松搞定。

返还的钱再多,也是我们交的钱啊;而且还得建立在没有重疾的前提下,那买重疾险的意义是什么呢?

所以,我不建议考虑这产品。

买其他保险,你可以放眼全市场,优中择优;

但如果你想买一款医疗险,不用多想了,直接在支付宝挑选都够了。

因为在支付宝的保险体系中,医疗险就是王牌,优秀的产品非常多。

但值得一提,医疗险只会补偿我们花费的医疗费用。即使买了十几份医疗险,也不会重复报销;所以产品虽多,一款合适的就够了。

我们先来看,对于咱们常人最实用最重要的百万医疗险。

这类产品不管是意外还是疾病,只要是超过免赔额的住院费用,最高都可以报销几百万医疗费!

想一想《我不是药神》中两万多一瓶的格列卫抗癌药,你就明白百万医疗险有多重要了。

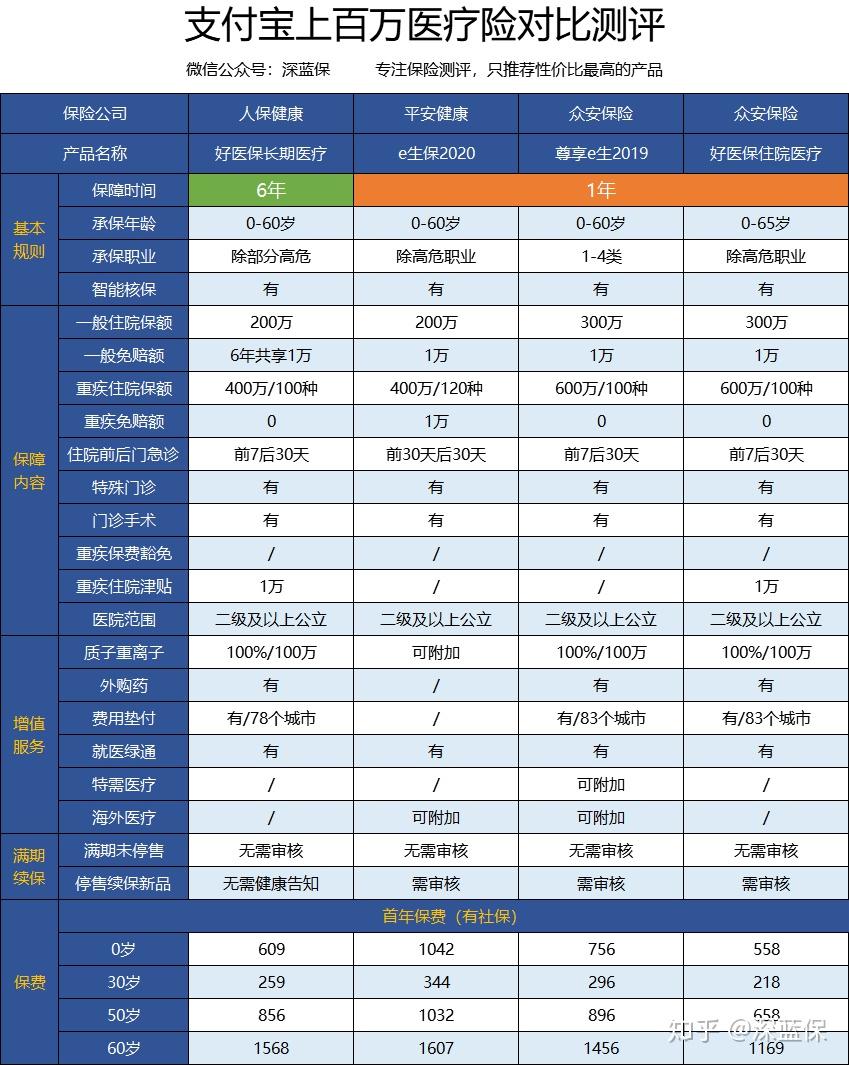

在支付宝买百万医疗险,我建议重点考虑以下产品就够了。

这四款产品,保障内容相差不大,但各有特色;

评级:A级

毫无疑问,这款产品是支付宝保险中王牌中的王牌,销量已超2000万份。

好医保长期医疗,几乎是目前综合素质最高的百万医疗险了。

主要有以下亮点:

1、保障全面,价格便宜。

一般医疗保障200万,重疾可以增至400万,保障没有问题;

也有就医绿通、费用垫付等实用的增值服务,价格还有优势,综合素质非常高。

2、6年内共享1万免赔额。

举个例子,假如老王今年住院花了8千,明年又花8千;一般的百万医疗险都不会报销,因为每年都没有超过1万的免赔额。

但是好医保长期医疗却是6年共享1万,两年一共花了一万六,所以可以报销6千费用。

3、6年内保证续保

只要买上了,在这6年内,不管发生什么情况,我们都可以买下去。

这是好医保长期医疗最大的亮点,也是百万医疗险目前最好的续保条件。

大部分百万医疗险都是买一年保一年的,这存在一个致命弊端:

万一得了癌症这种长期治疗的大病,保险公司只报销了第一年,下一年却停售这个产品了,那怎么办?所以对于医疗险来说,续保很重要。

当然,大多数医疗险都是宣传可以续保到100岁,但这只是一直卖才会让你一直续的意思,一旦停售就没咯。

可以续保,和保证可以续保是两码事。

点评:

好医保长期医疗险是市场最好的百万医疗险之一,也是支付宝上当仁不让的明星产品,深蓝君评为A级,非常推荐。

评级:B级

这产品凭借平安的这品牌,也吸引了不少朋友。

但就产品本身来说,在保障、价格、续保条件、增值服务各方面,平安e生保2020优势都不大。

如果要说有什么亮点的的话,是可以附加亚洲海外特定医疗:

如果罹患 6 种特定疾病,能报销在亚洲其他国家的医疗费用;就医途中,还会有专人接送、费用直付服务等。

不过这项服务只能报销 70% ,剩下的 30% 要自己承担,对于价格不菲的海外就医来说,也不是一笔小数目。

不过这种海外医疗,其实很多医疗险都会有,好医保长期医疗险也可以附加赴日(日本)医疗。

但这种情况毕竟比较少见,海外医疗的服务质量、实用性等自然难以评价。

点评:

如果放眼全市场,平安e生保2020称不上B级产品,但却是大公司同类产品中的高个子;

对于就是要追求大品牌的朋友,这产品还是值得考虑的,所以我勉强评为B级。

除了这两款医疗险外,尊享e生2019、好医保住院医疗也是很不错的产品。

尊享e生2019:最大特色是增值服务非常多,可以自由选择。

好医保住院医疗:价格最有优势,而且最高投保年龄可至65岁,适合老人家考虑。

只是因为这两款产品没有保证续保期,续保条件不如好医保长期医疗,所以我才评为B级。

评级:A级

上面所说的百万医疗,是报销不限疾病的;但是防癌医疗险,只会报销治疗癌症的医疗费用,所以我们平常人优先购买百万医疗险。

只不过百万医疗险一个缺点就是对健康要求非常严格;

而防癌医疗险,对健康、年龄要求宽松得多,特别适合老年人和身体不佳人群。

好医保终身防癌医疗险,这类产品保障内容也非常简单:

每年治疗癌症的费用,最高可以报销400万,0免赔,质子重离子的花费也可以报销。更重要的是,这是国内首款终身保证续保的商业医疗险,也是目前唯一一款!

人家有的,我都有,我还有唯一的终身保证续保,怎么和我打?

再来看看这产品的健康要求,非常宽松:

点评:

好医保终身防癌医疗虽然略有瑕疵,但是综合保障、增值服务等方面,尤其是终身保证续保这一点,是绝对的A级产品!

对于买不了常规百万医疗险,或者特别在意续保这一点的人群,深蓝君非常推荐。

评级:B级

以上所说的都是住院医疗险,只会报销住院的费用,咱们大人买一份合适的就够了。

但是孩子身体抵抗力弱,跑门诊看医生是常有的事,这也是一笔不小的花销。

要想解决这个问题,可以考虑下泰康少儿门急诊医疗险。

基本保障如下:

100块免赔额,每次最多报销500块,全年最高报销5000块,只会报销医保目录内费用。

先用医保报销后,剩下的费用保险公司就会报销80%;不用医保的话,只能报50%。

举个例子:

宝宝去医院看门诊一共用了1300元,没有用医保报销。

那么可以报销的比例是:(1300-100) x 50% = 600元。但是每次最高只能报销500,所以最后也只是报销500而已。

点评:

从保障来说,泰康门急诊少儿医疗险只报医保内费用,也不是100%报销,称不上多好。

但是考虑到每年只要300块,孩子门急诊又是比较常见,所以我还是评为了B级。

如果家里孩子抵抗力较差,还是值得考虑的。

评级:B级

医疗险一般对健康要求比较严格,所以在过往,高血压、糖尿病等慢性病人群往往只能选择防癌医疗险。

虽然也是个务实的选择,但防癌医疗险只会针对癌症,毕竟保障面相对狭窄。

但现在,保险公司也针对了这些人群开发了专属的医疗险。

高血压患者专属医疗险,由众安承保,专门为高血压患者定制的。

如果在服药控制血压的状态下,收缩压小于170mmHg、或舒张压小于105mmHg,就可以投保这款产品。

基本保障如下:

保险金额: 年度累计限额 200 万,其中:

一般医疗保险金:100 万重大疾病医疗保险金:200 万质子重离子医疗保险金:100 万保障内容: 住院医疗费用、特殊门诊医疗费用、住院前后门急诊医疗费用

报销比例:先用医保后,可报销90%;不用医保,只能报60%

增值服务: 重疾绿通服务、术后家庭护理服务、肿瘤特药服务

整体看来保障还不错,基本的保障都有,200 万的保额也足够了。

点评:

虽然保障内容、价格各方面不如常规的医疗险,但高血压人群本来买保险就有不少限制;

这款高血压专属医疗险就显得格外实用了,所以我也评为B级,值得考虑。

同类的产品,还有糖尿病人群专享医疗险,深蓝君同样评为B级。

在服用降糖药状态下,空腹血糖≤8.0mmol/L、或糖化血红蛋白≤7%、或餐后血糖≤12.0mmol/L的 2 型糖尿病患者,就可以投保这款产品。

如果想为孩子买意外险,这款萌宝保少儿综合意外险是首选。

这个产品分为安心、全面、尊贵三个版本,价格、保障内容都各有不同:

三个版本,医疗保额分别有3万、6万、6万;都是不限社保,费用可以100%报销。

即使是价格最便宜的安心款,保障就已足够了,已是一个合适的选择。

表格下方的意外骨折、食物中毒等责任,并不是代表安心款就没有;而是全面款、尊贵款针对这些意外,特意加强了保障,可以赔得更多。

我选择了几款市场热销的儿童意外险产品来做对比:

点评:

相比于其他产品,萌宝保少儿意外险2020价格贵了一点点;

但保障也更全面,是目前综合性价比最高的儿童意外险之一,深蓝君评为A级,非常推荐。

对于成人意外险,支付宝主推的是这三款产品。

在与市场第一档次的意外险相比,这三款产品在各方面,都没有优势,反而会有明显缺点。

(1)平安百万综合意外险

评级:C级

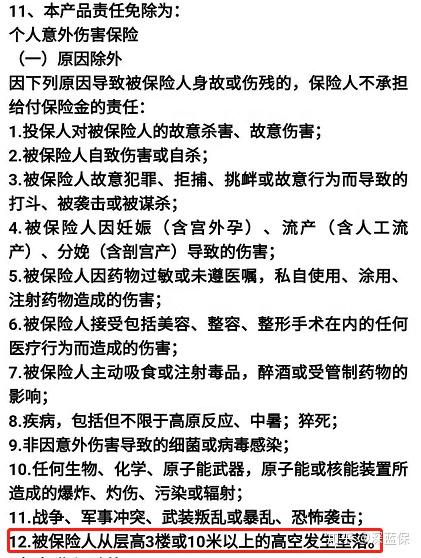

对于一款意外险来说,我们需要特别留意免责条款,各款产品可能差异很大。

以这款产品为例,有两条内容需要特别留意:

如果你的意外身故保额已经超过100万,那就不能买这产品了。

单车事故和3楼或10米以上的高空意外,只能赔50%;假如原本可以赔10万的,这两种情况就只能赔5万。

单车事故:指事故中只涉及自己,比如自己开车撞上一棵树......点评:

这产品保障没有问题,加上平安这大品牌,也算不错;但价格比其他产品贵上大一截,所以只评为C级。

(2)泰康百万综合意外险

评级:C级

这其实是保险公司出于防范骗保的考虑,但高空坠落并不是罕见意外,怎么也说不过去啊。

而且猝死保额很低,就算买50万的版本,也只是5万而已。

其实猝死是因为身体原因,一般意外险都不会赔的,也不能说是缺点。

但是这年头,谁不考虑猝死风险啊?所以现在很多意外险都是附加上猝死的保障,而无忧保只有5万的保额,没有什么诚意。

点评:

虽然无忧保价格非常便宜,但是一款保险最重要的永远是保障,而无忧保是明显不及格的;我评为D级,不要买。

评级:A级

这个产品分为基础、升级、豪华三个版本,每个版本该有的保障都有了。

但是老人家手脚不利索,意外受伤也常见,摔一跤可能医药费就得好几千了;而基础版只有5000医疗保额,比较低,就不建议买了。

除了常规的医疗、伤残/身故保障外,还针对燃气意外、飞机、火车、轮船、营运汽车等意外事故加强了保障。

不过略有遗憾的是,只会报销医保目录内的费用,报销比例只有80%,不如其他产品。

点评:

虽然与市场第一档次的老人意外险相比,报销范围、比例稍落后;但平安老年人综合意外也有自己独特的优势。

综合来看,我评为A级,优秀产品。

定期寿险保障责任非常简单,人不在了,就不赔钱,因此也没有什么坑。

我们重点关注健康要求、价格以及免责条款就行了。

支付宝上的定寿也比较少,我挑了两款代表产品来测评下:全民保、支柱保A款。

评级:B级

金福多一共可以领回元,而且在10年内回笼了所有收益;

IRR是可以考虑到货币的时间价值的,所以达到4.13%,这属于年金险中第一梯队水平了。

小金猪可以领回的钱最多,达到;但时间也是最长,需要20年,IRR为3.97%。

点评:

在年金险中,IRR达到4%左右,已经很不错了。

所以深蓝君将金福多、小金猪都评为A级产品。如果你想在支付宝上买年金险,这两款产品可以重点考虑。

评级:C级

保障期限越长,年化收益率越高。但即使去到最长的30年,到期累计可以领取年金元,IRR也只是3.32%。

点评:

总的来说,支付宝来攒钱的整体收益并不高;但它缴费金额、保障期限都非常灵活,也是一款合格的年金险。

我评为C级,一般般,但你就是要买也行。

评级:C级

现在占据支付宝年金险C位的是全民保养老金2020,由国华人寿承保。

领钱方式也简单,举个例子:

假如老王买了全民保养老金2020,需要每月缴费,一直交到60岁(女性交到55岁)。

退休后,老王就可以按月领钱了,一直领到死。

假如老王没能活几年,岂不是很亏?也不是,如果老王身故了,保险公司也可以退还保费和现金价值之间最大者;但只能限定在80岁之前,80岁过后就没得赔了。

所以,咱们能领多少钱,那得看身体争不争气。

我以宣传页面的王小姐案例来参考下:

但很多产品的 销售名称 和 条款名称 不一致,查询时就得按 条款名称 来。

比如支付宝上的 好医保长期医疗,条款上名称是个人住院医疗,就得搜这个:

2、在网上买保险,理赔困难吗?

很多朋友会纠结互联网保险会不会理赔更难,但这点没有任何数据支持。

很简单的逻辑,对于保险公司来说;

你这份保险在哪里买,谁的手上买,是电子保单还是纸质保单都没有分别。

为了方便客户,很多保险公司都开通了多种理赔报案渠道:

电话报案官方网站官方官方APP在报案后,即便我们附近没有保险公司的分支机构,也可以通过快递资料来申请理赔。

很多时候,就算你在线下买保险;到了理赔时,业务员也会引导你在公众号、app完成报案、提交资料等理赔步骤。

3、 支付宝买保险,有违约风险吗?

之前有些保险代理人在朋友圈传播“支付宝保险有违约风险”,通常还会引用以下条款:

极端情况下,保险机构可能会无法履约,导致您遭受损失。对于不明真相的群众,看到这种说法难免会感到担忧。

但其实这个条款出现在支付宝的《服务协议》,而不是保险合同,对保险的效力没有任何影响。

我们买保险,跟我们签订合同的是保险公司,承担保障责任的也是保险公司,而不是支付宝。

保险是一个强监管的行业,什么情况能赔,什么情况不能赔,都在保险条款中写得清清楚楚,而合同的执行由《保险法》来保证,大家相信国家就好。

假如你对保险的安全性仍然有疑虑,建议复习《保险公司破产了,我买的保险怎么办?》这篇文章。

4、在网上买保险的注意事项

在网上买保险,虽然可以自己一人完成;但是保险不比其它产品,可复杂得多。

以下的重点信息,你一定不能忽略:

第一步,了解保障内容,点击更多详情,会有详细介绍。

第二步,重点阅读投保须知、保险条款。

投保须知会有投保年龄、职业、地区等要求、产品、免责条款等重要信息,一定要重点留意。

而保险条款晦涩难懂,我们重点了解保险责任、责任免除、特别约定就好了。

当搞懂以上信息后,买健康险时,还会有最重要的一关 —— 健康告知。

在线下买,会有一份纸质问卷;在网上买时,也会有电子问卷,我们一定要如实回答已知情况。

如果不符合要求时,很多网络保险会有智能核保功能,可以点击“有部分问题”进入:

进入后,我们会进一步回答问题,系统会马上给出核保结论:正常承保、拒绝承保或除外承保等。

除了保险之外,支付宝上还有一个相互宝,已有上亿人加入,更加惹人注目。

相互宝是一个互助计划,并不是保险,但绝对值得加入,最新详情可了解:

相互宝再次升级,五大变化,将影响近三亿人?

其实不管线上还是线下,都只是买保险的途径而已,各有优劣。

买保险,最重要的是这份产品是否适合自己。买错了的保险,不是保障,只是负累。

想知道我们保险从业者是如何为自己买保险的吗?看完以下这篇文章,你也可以成为自己的保险规划师:

深蓝保:保险经纪人如何为自己买保险的?只要简单四步!zhuanlan.zhihu.com

标签组:[保险] [医疗] [重大疾病保险] [医保] [社保报销] [医保报销范围] [平安意外险] [少儿医疗保险] [儿童保险]

上一篇:年金保险有必要买吗?优缺点有哪些?支付宝年金险测评!

下一篇:保险公司的理财保险好不好?

2020-12-18

2020-12-18

2020-12-18

支付宝上爆款保险最全测评,2020下半年有哪些值得买?_保险_什么值得买

2020-12-18

2020-12-18

2020-12-18

2020-12-18

2020-12-18

家庭年入10万怎么买保险?这样买便宜又靠谱!_健康险_什么值得买

2020-09-26

用保险借钱,利息居然这么低!保单贷款操作指南_保险_什么值得买

2020-09-25