发表自话题:借钱软件利息低安全容易通过

本报记者 李维 北京报道

陪同着市场的牛熊转换,A股的场外配资营业既是牛熊市转换的加速器,也成为这一历程中的“掘利者”。

然而配资行业背后事实隐藏着怎样的财富效应,才促使市场中的各个主体趋之若鹜,而在详细的操作环节,配资业的盈利机制是怎样运转,利益分配怎样决议,种种机构怎样加入,或许仍是留给市场的一个疑问。

资金掮客配资公司的生意经

2015年上半年,在A股迅速上涨情绪一直伸张的同时,股票配资行业成为了一个无风险套利的绝佳地带。

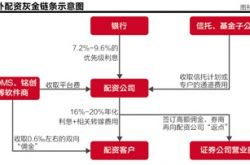

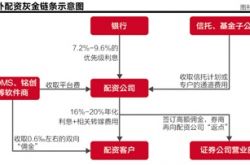

而详细到操作层面,搭建一家配资公司,需要解决的要素主要由四部门组成:资金、客户、通道和软件。

据广东一家配资公司认真人先容,在配资行业的资金层面,除部门P2P或私募类配资公司外,大部门配资公司的资金泉源均为通过结构化信托获得银行、且成本较低优先级资金。

其中,配资公司从中饰演的角色,则是使用软件系统的二级分仓功效将银行资金配资给客户,从而赚取利息收入。

“配资公司利差收入是很高的,若是从银行获得9%的年资金成本,可能配出去的月息至少要到达1.2%-1.4%,算下来年息是14.4%-16.8%,更高的尚有年化利率凌驾20%的。”前述配资公司认真人先容称,“由于两头都有杠杆,以是配资公司可以用较少的资金撬动很大的规模。”

事实上,由于从银行渠道“融入”和配资公司“融出”的资金杠杆并差池称,这亦带给配资公司较大的套利空间。

举例而言,配资公司A以1000万资金从银行处获得了凭证1∶3杠杆确认的3000万元资金,年化利息成本为8.6%,设立一只4000万的配资信托产物。

而在配资公司层面,以1∶4的分仓杠杆盘算,其向配资客户接纳800万元的保证金后,着实际投入资金仅为200万元,尔后还可将3200万资金用于配资投放。

若凭证年化12%的配资价钱守旧估算,3200万元的计息资金一年可获得利息收入384万元,这意味着配资公司的现实回报为:3200万元×12%-3000万元×8.6%=126万元;而着实际回报率则高达63%(126万元/200万元)。

“看上去配资公司投入的是1000万元,但现实上(配资)客户的保证金和配资信托是两个账户,配资后,客户会将保证金直接回款到配资公司那里,这笔钱着实就被解放了,然后还能继续做配资”,前述配资公司认真人透露,“这里有个资金过桥的问题,也就是说配资公司现实投入到信托妄想里的钱并没有劣后那么多。”

事实上,多数配资公司的年化利率均高于12%,且分仓杠杆也高于1∶4,最高可达1∶5,以配资公司象泰整体为例,其网页所展示的月息经盘算约为1.4%,其年化利率即达16.8%;无独占偶,互联网配资平台PPmoney的月费率更到达1.5%,换算后的年化利率高达18%。

此外,为确保收入到账,多数配资公司对配资利息与账户治理费的收缴方式为“砍头息”(利息预收),并推广限期尺度化的配资产物,进而保证其利息的优先入账,而配资使用时间未能满额的投资者,配资公司往往也不会将前期利息、用度退还。

“许多配资中介的常用要领是限期尺度化,1个月、3个月、6个月,无论你是提前退出不玩了,照旧中途被平仓,这笔利息都已经被配资公司赚走了,是不退的。”前述配资公司认真人透露。

此外,部门配资公司还存在与券商签署支付“高于市场平均水平”的生意营业佣金的开户协议等损害客户利益的行为,而配资公司或其员工再从券商营业部的返点中获取“利益费”,而这也成为潜规则。

“有配资公司和券商营业部签协议,支付高额佣金,有的高达2‰,然后券商再来给配资公司返点,但这笔成本最终照旧要转嫁给客户的”,上海一家开展配资营业的私募基金合资人体现。

事实上,前述利益运送征象的存在还可能衍生另一个问题,即券商为保住高额佣金收入,不愿配合羁系层对配资账户情形的摸底与整理。

而在高息配资的财富效应推动下,随着规模的一直扩张,部门营业开展较早的配资公司亦成为此轮牛市下的掘利者。

“我知道北京一家规模较量大的配资公司,今年上半年规模做了300个亿,除去高额的营销、渠道种种用度,光利润就赚了1个多亿”,北京地域一位股票配资行业人士透露,“这公司2013年下半年才最先做,从几小我私人生长到最后快要200人。”

稳赚不赔:配资软件的暴利

在配资行业的“灰金”链条中,除直接上手的配资中介外,从中获益的利益相关方远不止此,其中最被市场所忽视的,恰恰是哪些看似具有“工具中性”特质的配资系统及其供应商。

21世纪经济报道记者视察相识到,以恒生HOMS和铭创软件为代表的配资软件供应商,非但对此次“场外杠杆运动”征象较为知情,反而还在此轮A股配资风潮的背后饰演着“推手”的角色。

据一位加入三家配资软件系统之一的设计人士先容,三家软件商在其服务推广时,均曾对其配资功效举行强调与先容。

“现实上系统运营商是自动来推广服务的,由于他们挣大钱”,该人士强调,“以是你说HOMS、铭创只是中介和工具,是被使用了,这个是绝对不行能的,他们不光自动加入进来,而且还在系统构建上为配资运动提供了便利。”

例如三大配资系统运营商之一的铭创软件旗下的“铭创融资生意营业治理软件”就是直接面向配资营业需求提供服务。

在铭创软件官网,该公司对其诠释则为:“受生意营业所融资融券营业中资金泉源、投资标的、杠杆比例等诸多方面的限制,市场上资金融出方、资金融入方和券商营业部三方都迫切需要一个新的融资营业平台,来开展场外非标融资营业,以作为生意营业所融资融券营业的有益增补。”

事实上,系统运营商之以是对配资营业趋之若鹜,其主要缘故原由恰恰于其高额系统服务费的诱惑,不外在盈利形式上,差异配资系统的分羹模式也并不尽然相同。

“做得大的主要是HOMS和铭创,HOMS偏向于是卖平台,好比打包用度一年50万,不以提成为主;而铭创则是勉励系统免费或少收费,可是在生意营业佣金上收提成,从0.1‰-0.3‰不等,这个用度是直接从信托账户中扣除的”,一位从事股票配资行业的资深人士告诉21世纪经济报道记者,“在收入的驱使下,软件商才向配资公司和券商认真地推广自己的系统。”

而据配资平台PPmoney的披露数据显示,铭创软件的使用费更是高达0.6‰,且为双向收费,即铭创从中一次生意营业中赚取的佣金比例或可高达1.2‰,这一收费比例已是多数券商生意营业佣金的2-3倍。

若以一家配资公司10亿元规模、平均月换手2次盘算,铭创软件在单家配资平台的6个月佣金收入累计就可达1440万元,更令人瞠目的是,由于属于提供系统服务,除去部门营销推广及维护用度外,其边际成本险些为零,而其中的财富效应也不言而喻。

而面临重大的利润,系统运营商们为笼络客户,还专门针对配资营业对软件举行了定制化服务,协助配资公司实现闲置资金的“循环借贷”,即在已配资客户未用尽资金的情形下,将闲置资金再次配给其他客户,以保证配资公司资金的使用效率。

在业内人士看来,该类设计在单一信托单元下发生,极易引发“超借”征象,进而造成配资账户内的流动性风险,而该类配资盘占比的提高,也容易增添A股市场的整体不确定性。

“软件商对系统举行定制,说就是给配资公司做流动性治理,现实上就是在已配资客户没有用完所有资金的情形下,把一笔资金再配给其他客户,和银行系统的贷款天生气制类似”,前述加入系统设计人士告诉21世纪经济报道记者,“但在配资系统中这样设计,既有违商业伦理,也容易引发超借风险,有时客户发现闲置额度用不了,系统还会配合配资公司举行‘拖延’。”

事实上,在“循环借贷”机制的部署下,所引发的另一个问题则是,下层分仓账户中看似半仓的配资客户,其上层的信托单元账户现实很可能处于满仓状态,而一旦客户发生减仓行为,减仓后的现金将再次被其他客户用于股票购置,加剧市场的风险势能。

“市场中许多人以为配资账户一样平常不会满仓,以是清静垫较量高”,前述加入系统设计人士体现,“但现实上去调研个体客户的仓位,是没法查出整个生意营业单元的仓位的,而整体仓位的情形,也只有配资公司和软件商能掌握,而一旦发生大跌,其所连带的风险势必也会更大。”(编辑 简俊东)

本文 杭中股票配资平台 转载请注明;

本文地址:http://www.hzcourt.cn/gzpz/.html

标签: 股票配资线上平台股票配资多少钱上一篇:[查场外配资]场外配资利益链条调查:砍头息、循环借贷横行

下一篇:18岁可以凭身份证借款的软件

融360推荐小松鼠APP口子,单单提交资料就强制下款,砍头息,高利贷

2022-02-27

2021-03-07

2021-03-02

车辆抵押贷款合同变成了融资租赁合同,砍头息,客服态度恶劣,恐吓威胁

2021-02-27

人人贷涉嫌设立资金池暗中线下放贷,被指套路贷收取高额砍头息_借款人

2021-02-12

2021-02-02

2021-01-25

[场外配资 英语]场外配资利益链条调查:砍头息、循环借贷横行

2021-01-22

2021-01-22

「股票配资世界」为炒股资金加数倍杠杆 算是民间借贷 还是场外配资?

2020-12-05