发表自话题:500小额借款

到底要不要买小额医疗险?这是很多粉丝家长的疑惑。

儿童小额医疗险不是家庭刚需,对于孩子来说,更需要重疾和百万医疗的保障。

因为通常小感冒小发烧,几百块钱的支出,正常家庭都可以负担得起。

同时小额医疗的产品不太稳定吗条款也比较复杂,买起来费心费力。

但是换个角度想,少儿时期的抵抗力最弱,也最容易受到疾病风险的侵害,一次半次不是问题,但是累计起来也是一笔不小的开销。

如果孩子的其它保障都配置齐全了,想通过小额医疗险来补充百万医疗险无法报销的那一部分,那么还是可以考虑投保这么一份小额医疗的。

在此十步给出产品挑选的几个重要方向:

①报销范围要广,最好不限社保;

②报销比例越高越好,免赔额越低越好

③续保宽松,产品稳定

④保费合理。

那么秉承着以上挑选原则,市面上目前在售的小额医疗险,哪款最好呢?

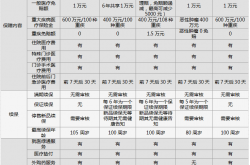

接下来附上 8 款热销儿童小额医疗险的横向测评:

360 小书包学平险

国任财险乖宝宝

平安万元护尊享版

华泰超能保

中国人保少儿万元户

太平洋住院万元户少儿版

阳光财险住院保

安联住院宝 2019

直接说结论:

直接说结论:如果看重性价比:360 小书包计划 1 每年只需要 88 元,就有 1 万的住院报销;同时 0 免赔额,各方面都还不错,缺点是没有自费药报销。更看重价格的话可以选择这个。

跟风入手不会出错:国任乖宝宝,价格比 360 小书包贵了 30 块钱,但是有 70% 的自费药报销,综合全部保障来看,这款产品更适合绝大部分的儿童投保。

0 - 2 岁的儿童:华泰超能保,社保内和自费药都能报销,0 免赔额,在 3 岁之前可投保的产品内,性价比最高。

注重品牌和理赔体验:首选平安万元户。1 万元以下理赔额直接在线闪赔,最快 4 小时就能到账。

具体产品分析:

1. 360 小书包学平险计划 1

仅限 3-25 岁投保。

有四个保障计划,意外伤害保额 10 万 /20 万 /30 万 /50 万,医疗保额 1 万 /2 万 /3 万 /5 万,10 岁以下只能投前两个计划。

报销范围仅限社保范围内,且疾病和意外住院共用保额,经社保报销后,100% 报销、0 免赔;未经社保报销,按 70% 报销。

小书包含特定传染病医疗保障,报销额 1 万,100% 报销且 0 免赔,等待期 15 天,可扩充自费药、自费检查。

但是这款产品的投保人群限制比较严苛,投保之前一定阅读清楚投保告知和健康告知!

2. 国任财险乖宝宝

国任财险承保,仅限 3-17 岁投保。

三个保障计划,只有医疗保额变化:1 万 /3 万 /5 万,意外伤害保额都是 20 万。

社保范围内的报销比例不如小书包,经社保报销后,最多再报 90%;未经社保报销,最多报销 60%。

但是,多了自费药保障,报销 70%。

12 种特定传染病,无等待期,确诊后直接赔付 2000 元。

10 种特定传染病:骨髓灰质炎、麻疹、流行性乙型脑炎、百日咳、白喉、新生儿破伤风、猩红热、流行性腮腺炎、风疹、流行性脑脊髓炎。

3. 平安万元护尊享版

平安保险承保,3 岁以下可以投保了,但 3 岁及 3 岁前有 500 元的免赔额。

报销政策和乖宝宝相似,但自费药报销比例高达 90%,是四款产品中最高的。

注意一点:意外医疗不含自费药报销。

这类小额医疗险,平安还是有很大的服务优势,小额费用,可以直接在线上申请理赔。

4. 中国人保少儿万元户

这款产品免赔额 100 元,不限社保,但是自费药只报销 50%。

一共有四个版本,保额最高可达到 10 万,这样的情况下保费也比较贵,所以不是很推荐大家购买过高保额。

毕竟我们还是应该把预算花在儿童重疾险这样的刀刃上。

5. 太平洋住院万元户少儿版

这款产品可报销自费药,90% 赔付,4 岁及以上 0 免赔,3 岁及以下 300 元免赔。

但是有一点需要注意:这款少儿住院险只能由父母为子女投保,投保人仅限父母。

续保需要再次进行审核。

6. 阳光财险住院保

阳光财险承保,等待期 30 天,部分疾病 60 天。

经过社保报销的 0 免赔额,未经社保报销的 600 免赔额,对于没有社保的宝宝来说非常不友好。

其他保障上没有什么亮点,保费却是几款产品中最贵的,非常不推荐投保。

7. 安联住院宝 2019

安联住院保目前更适合 6 岁之后的儿童投保,6 岁之前的保费太高,不建议购买。

6 — 35 岁每年只需要 235 元保费,价格很低。

0 免赔额,不限社保范围用药,80% 的报销比例,同时自费药报销也是 80%。

等待期较长,90 天。

续保有点坑,累计赔付 2 次以上,或年度赔付额超过 3000 元就不能再续保了。

但小额医疗险因为用到的概率高,所以续保都会比较严。

8. 华泰超能保

华泰保险承保,推荐原因也是承保 3 岁以下,还没有免赔额。

自费药比例也比较低,仅为 50%。超能保也是意外与疾病住院医疗共用保额,比别人少了 1 万,且没有意外门诊保障。

有白血病、严重脑损伤、严重 3 度烧伤等 12 种儿童特定病保障,符合理赔标准后,直接给付 10 万理赔款,三个计划,最高可赔付 50 万。

什么样的家庭需要买这种保险?

● 如果觉得社保报销不足:居住地虽然可以通过医保报销,但是报销过程繁琐且报销比例低;

● 如果孩子社保不在当地:这种情况是比较常见的,很多在外工作的家长,孩子的居住地很可能和社保是分离的,所以无论门诊住院还是住院都需要自费;

● 如果是精打细算型:能用保险保障的都给孩子配置齐全,一分钱都不浪费。

● 孩子体质较弱,容易生病。

如果你属于上述情况中的一种,那么给孩子买一份这样的保险还是很合适的。

孩子是每个家庭的希望,每个爸爸妈妈都希望自己的宝贝可以平安健康的长大,

但是千万不要因此忽略了自己的保障,我们一直强调过很多次 , 在给孩子买保险之前,一定要给自己做好保障,毕竟只有父母才能给孩子最好的保护!

2021-07-15

2021-02-18

百万医疗险真的能100%报销?小心这些费用报不了-新闻频道-和讯网

2021-02-07

2021-02-07

2021-02-05

2021-01-31

2021-01-16

2021-01-16

2020-12-03

360保险600万医疗险是的吗,怎么第二个月要76元,而不是14元?

2020-12-03