发表自话题:正规借款平台哪个利息低

这不刚回答完,美联储就降息50个bp,进而多个国家地区宣布降息,人们愿意接受泡沫支撑的繁荣,也不愿意刺破后的痛苦,在凯恩斯的时代满足:从长期来看,我们已经死了。站在现在的角度,我们已经处于当时所谓的长期,所以各大经济体的态度变成了:从短期来看,我们还活着。文章较长,5300字,望读者见谅。

对于所有人都适用的选择评价标准:

1)LPR利率>4.8 则固定利率划算;

2)LPR利率

截至2019年颁布LPR利率政策改革之前,过去十年,降息三次,加息一次,我们只看五年期的,从2007年的最高点7.74下降到4.9,总计降息284个bp,多数经济体都验证了扩张性货币政策使用下,会刺激资产价格上涨,尤其是不动产价格,真正能刺激房价上涨的都是较大幅度的降息,反观这两年很多人遇到5个bp的降息就能得到下一个房地产会进一步上涨的结论是缺乏观点支撑的,更不要提中长期借贷便利的降息,大概率只是为了降低债务压力,那么近十年的图形能为我们提供什么参考呢?大致每三年一次降息,且三个降息周期,调节13次,降息幅度395bp,总计加息周期一个,调节5次,上调111bp,结合起来效果是284个bp的降息,这是事实的数据,总的来说,降息操作大于加息操作,降息幅度大于加息幅度,并且幅度之比在3.5倍以上。

2)为什么要降息?

要预测未来利率的趋势,必须要提前了解为什么要降息,世界各大经济体都喜欢降息,美国挽救次贷危机时降利率下降到0~0.25%,欧洲更具代表性的负利率,意味着你借给别人钱,还要付给他人利息。降息的目的永远是刺激经济体,利息下调,刺激投资和消费行为,降低储蓄欲望,市场上的钱多了,流通大了,一个人的支出等于另一个人的收入,拉动国民经济的三驾马车,投资、消费、出口,仅仅一个利率下调就可以极大的刺激投资(降低债务成本,增加市场名义收益,鼓励信贷),消费(降低储蓄收益、货币购买力下降,进而降低储蓄欲望,增加消费,同时刺激个人信贷),表现出来的就是扩张性货币政策时做什么生意都很容易赚钱,相反,货币政策收紧时就会觉得钱越来越难挣,而是否使用扩张性货币政策的判断的标准往往在降息的频率和幅度上。

3)扩张性政策为什么不一直用,什么阻止进一步降息?

降息刺激经济很好使,效果往往也非常的直观,市场很快会有响应,川普和美联储持续几年的纠葛,核心就是美联储想加息,而川普想要用宽松的货币政策,宏观经济学的研究表明:在一定范围内,通胀与失业率呈现负相关。降息增加通胀预期,经济体便会短期内表现出失业率下降,经济体向好的趋势,这也是政客拉动中期选票的关键政绩,最终美联储妥协,在19年草草结束加息周期,转而向降息周期。言归正传,为什么扩张性政策不能一直用,主要表现在两个方面:

1、财富的分配稀释程度决定了扩张性货币政策的效果,假设市场原来有100件商品,居民有100元储蓄来购买这些商品,突然市场由于扩张性货币政策的使用,商品数量短期内上涨不如货币增长的快,那么一定意味着商品的供需关系不再是1:1,假设变成了110件商品对比220元,原来的的居民购买储蓄的100元只能购买50件商品,而非100件,财富不会凭空消失,购买力转移到新增的货币中,超发部分的货币其实是对以前所有储蓄的稀释,当然如果新发的货币与社会新增产出差不多时就不会被称为超发的货币,而是正常的市场需求,下附一张图,读者很容易判断什么时候对应的是超发货币,那么扩张性货币政策的效果就很依赖于储蓄规模,原有储蓄就相当于糖,而扩张性货币政策就相当于给糖里面加水,当居民储蓄很高时,冲出来的糖水越甜,当居民储蓄下降时,同样的水量冲出来的糖水就不如以前了,并且越冲味道越淡,这就是扩张性货币政策的一个边际效应表现;

2、扩张性货币政策使用时,钱逐渐不会流向更有利于经济发展的消费方向,这是货币政策刺激经济边际效应的第二个表现,而是某几个特定的领域,第一批吃到扩张性货币政策红利的人部分选择了消费,部分选择投资不动产,但随着时间的发展,越来越多的人发现,不动产价格在扩张性货币政策下表现高速上涨,就意味着利益,人都是精明的,逐渐的越来越多的人把钱投在了不动产而非消费,但注意一个人的消费是另一个人的收入,就相当于你做电子产品生产,自己都把工资攒下来进入了房地产,凭什么期待别人购买你生产的产品进而支付你的薪资让你买房,这就是扩张性货币政策多次使用后,会使得新发的钱只会流入某个领域空转,这部分钱不去参与生产和消费,而是以债务和虚高价格的资产存在,期待后续后人借更多的债务来置换你的虚高的资产,直至没有人接盘,最终债务人承担以前所有经手人的收益,玩不下去时就被称为明斯基时刻,所以就注定了利率降低不能频繁使用,并且存在利率下限0,负利率虽然存在,但同时意味着衰退。

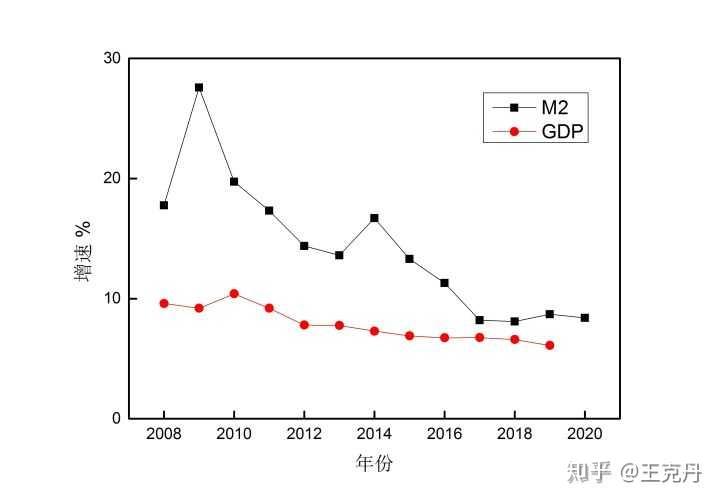

4)加息的影响,什么阻止加息?

加息和降息是相对的,降息刺激信贷、增加市场的投资和消费,用来刺激经济增长,那么加息政策对应的就是预防市场过热,同时和货币超发带来的通胀相反,会降低通货膨胀预期,我们的加息周期就发生在持续了三年的M2和GDP增速差值过大(参考第二幅图),引发了所有商品价格的上涨,2011年猪肉仍在十块钱的时候,消费者价格指数就在5.4,而加息周期就发生在2011年。再举个惨痛的例子,90年代的日本经济泡沫破裂的引爆点就是在89年5月31日将贴现率从2.5上调至3.25,并在一年内将贴现率提升至6,股价在同年12月开始下跌,之后便是房价的下跌,短短一两年内,股市楼市两大神话相继崩盘,引发了经济泡沫的出清,大批不良资产由于违约丢给银行处理,很多中产从腰缠万贯到破产,并且持续了数十年的市场出清,房价距最高点跌去70%。既然加息会抑制经济增长,经济体依然要选择加息呢?结合降息的边际效应就可以看出来,当利息下降到极低水平后,未来再有经济下行乃至于危机风险时,货币政策将无计可施,所以一般会在经济上行和出现过热的过程中来逐步加息,典型的就是美联储的16年至19年的加息周期,从08年崩盘后至19年加息周期结束,美股增长约300%,加息的目的一方面抑制经济过热,另一方面是为将来危机时积攒救市筹码。

那么什么阻止加息呢?所有人,债务支撑的经济体可以表现的非常繁荣和自信,当时日本经济泡沫高涨时,人们全世界的旅游消费,仅仅东京的地价就可以买下整个美国,当然现在的我们也有这种自信,当中年人沉溺在举债购入资产、青年人陶醉在负债消费时,所有人都不允许加息,因为加息就意味着还款压力的增加。降息是政客表现自己政绩的重大筹码,当两个政客竞争政绩时,一个提出加息抑制泡沫增大,另一个提出降息增加就业机会,人们不会去在意泡沫巨不巨大,而是自己的就业机会和薪资待遇,金融危机时美联储为了救市把利率从5.25下调到0.25,但你要想在经济上行时加回去,是非常困难的,事实也是如此,仅仅加到2.5,连原来水平的一半都不到就又回到了降息周期,现在在1.5~1.75区间,繁荣大家都喜欢,当有人提及长期可能带来的问题时,凯恩斯说:“从长期来看,我们都死了”,但凯恩斯主义毕竟盛行了接近一个世纪,我们其实已经处在当时所谓的长期了。

5)加息和降息的博弈,最终谁能取得优势?

之前都是一些基本的逻辑规律的介绍,接下来就是规律在我们经济体上的应用,这就要从实际情况出发,分析加息和降息的逻辑和博弈。

i 社会负债率 ,社会负债率是总债务与GDP的比值,GDP是国民生产总值,两者的比值可以反映经济体的状况和还款能力,现在有比较多的国内国外机构在做这个估算,2019年的数据有读者找到请补充,大致在280%以上,我们来做一个简单的计算,看看一年产生多少利息,2019年GDP全年约为99万亿,那么社会总负债在277万亿左右,以最新的利率报价作为参考,一年的利息在13万亿左右,很多人可能对这个数没什么概念,不知道这13万亿的利息和谁比,你可以和总交易额比,利息/GDP,表示的是国民生产总值中有多少是拿来还利息的,这个值约为13%,也就是说,每笔交易中有13%是用来还利息,现在做什么每笔交易能挣到13%的收益呢?假设提高一个百分点的利率,经济体约多产生2.8万亿利息,市场就要多挣约3%的收益,没这么多钱,就一定有人要违约,债务支撑的经济体繁荣就会出问题。再给一组数据作为参考,日本90年代债务支撑的经济体泡沫高涨时,社会总负债占GDP的约307%左右,后续的加息直接刺破了泡沫,进入了长期的萧条。很多人说经济体与经济体不同,但其实从算账来说,到期你欠债就得偿还本息,偿还不了就是违约被执行,由加息导致的大规模违约就必然会带来系统性金融风险,这里其实也回答了同样是高CPI,为什么2011年敢加息而19年不敢加息反而要降息,社会总负债率翻了一倍多,意味着加息下违约风险会直接刺破经济泡沫,我个人更加倾向于我们经济体不大可能愿意刺破泡沫,结合国际局势,至少现阶段不愿意加息刺破泡沫,这个角度来看,未来几年加息的概率非常低,降息的可能性比较大。

ii 居民负债率,居民负债率决定了扩张性货币政策的效果,从08年到19年,居民负债率从15%上涨到55%左右,房价上涨越快的城市,地区居民负债率越高,大家都没有储蓄了,根据上面的基本规律,再使用大规模的扩张性货币政策稀释储蓄刺激经济的效果远不如以前,加上人们已经习惯于超发货币时负债抢购不动产,即使使用扩张性货币政策,也大概率流入不动产方向空转,不会真正的刺激经济。这就使得未来在没有特大国际和内部环境变故时,降息的幅度一定不会太大,但要注意,高负债下最需要保护的是就业,这也是提出“六稳”的首要目标,企业受益不足以偿还利息,长期来看必然是亏损和倒闭,这就又要求进一步减税降费和降低企业融资成本,才能保护住就业,从这个角度来看,未来出现大规模降息的可能性不大,但又要求不间断的小规模降息以预防短期可能爆发的债务危机。

iii 经济下行压力 ,从去年开始媒体的态度基本统一,经济下行是主旋律,经济下行影响因素比较多,有国际经济环境导致的出口问题,有内部结构性调整导致的企业生存和就业问题,更重要的是债务支撑的经济繁荣具有透支型,老百姓过日子都知道,借债享乐不是长久之计,借债的时候花的越狠,还债的时候越难,这也是以前高负债下透支未来消费能力,就会导致现在的经济下行和痛苦的去杠杆过程,并且以现在的债务总量,温和去杠杆会持续5年、10年都是大概率事件,也就意味着经济下行持续5到10年也是大概率事件,结合加息触发的条件,要么狠下心来刺破泡沫,但国际环境不允许,比烂的游戏都不想比别人先倒下,要么加息抑制经济过热,这个条件至少在5到10年以内大概率不会出现经济上行,也更不会出现经济过热,这也是总债务规模和温和去杠杆速度决定的。

最终结论:5~10年内不存在加息的基本条件,在没有巨大的国际和国内经济变故情况下,居民负债和货币流向决定也不存在规模降息的条件,经济体在下行期间往往对应危机的高频爆发期,这时总的债务存量又要求,不定期的降息以降低经济下行和去杠杆期间可能爆发的债务危机,所以个人的结论是:未来LPR大概率低于4.8,不定期的会有5、10个bp的降息,但频率又不会太高,至于很多人说再到未来经济复苏时必然会加息,首先从温和去杠杆制定时就决定了这个出清期会非常长,其次处在经济周期中的人最需要担心的是如何在经济下行中减少债务负担保证不违约,而不是担心经济上行时所有投资收益都很高时多出一点利息。

做预测永远是最难的,但不做预测文章将失去价值,内容仅供参考!

标签组:[银行] [利息] [经济] [基准利率] [货币政策] [资产负债率] [经济学] [利率政策] [降息] [经济体] [经济泡沫] [美国加息]

2021-03-06

2020-12-07

仅剩1个月“反悔”机会,LPR已7个月原地踏步,房贷还要不要换?_利率

2020-12-07

浮动利率被银行坑了 房贷选lpr还是固定利率 房贷利率5.88要不要转lpr

2020-12-07

2020-12-07

2020-12-07

2020-12-07

lpr浮动利率和固定利率选哪个?房贷利率4.9要不要转lpr

2020-12-07

购房贷款要不要转lpr 房贷利率4.9要不要转lpr 房贷利率如何转换为LPR

2020-12-07

一文回顾中国利率十年走势,张敬国:MLF与LPR仍然只是利率市场化的半途

2020-12-02